2020年第33周世界牛肉报告

时间:2020年8月19日 周三

由于部分城市采取管控措施,中国市场再次充满不确定性

南方共同市场肉类消费量下降超过40万吨

Marfrig和JBS第二季度业绩增长强劲

七月阿根廷对美国出口量创新纪录

澳大利亚补栏量是2017年12月以来最低

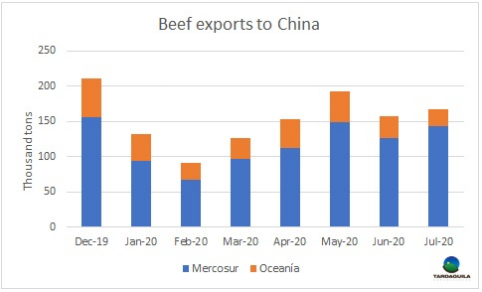

七月对中国出口量再次增长

美国农业部预测中国肉类进口增长减缓

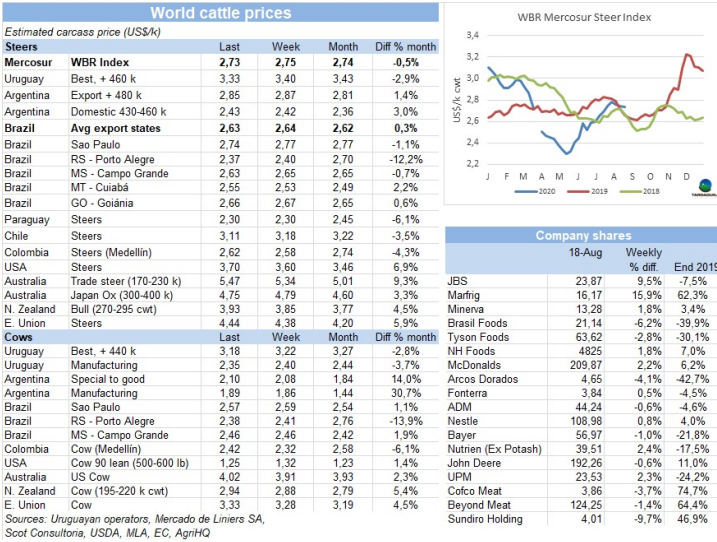

FOB南方共同市场

由于部分城市采取管控措施,中国市场再次充满不确定性

本周中国牛肉市场出现喜忧参半的信号。新冠疫情继续导致不确定性,尤其是广州、深圳等城市开始对包括牛肉在内的冷冻产品进行准入管控。市场仍然死气沉沉,一位进口商表示,“巴西肉类产量减少,而发运量却没有减少,因此价格没有上涨。”有贸易商称,“有很多不确定和矛盾的信号”,一方面是我们提到过的一些城市暂停了冷冻产品的准入,另一方面中国政府鼓励进口。“需求仍在保持,进口商试图压低还价。”乌拉圭出口商买牛成本贵,出口牛肉成交价却很低。一位巴西出口商称,“我们必须承认并接受中国市场价格将下跌,我们也不会收到更好的价格。”他承认没有其他办法,因为另一个选择就是把所有产品都倾销到国内市场。此外他解释,如果中小型的出口商坚持不降价,JBS、Minerva和Marfrig这样的大公司就会接受新的价格,那么它们就失去了目前唯一贸易量大的市场。

欧洲冰鲜市场保持下行调整

上周希尔顿臀腰肉价格保持下行调整,成交缓慢,一些欧洲城市有对新冠疫情爆发的担忧,影响牛肉销量。阿根廷希尔顿产品最近成交在11800-12200美元/吨,一些进口商称由于需求减弱,价格持续下滑。欧洲进口商认为接下来几周价格将逐渐稳定在11500-12000美元/吨,零售价格下滑,但销量持续。九月情况可能会有所不同,但预计需求将更小。另一位贸易商提出,十月481配额进口量很大,当前季度的前半段配额仍有剩余,截止昨天南美国家可用配额仍剩余430吨,同时美国拥有1697吨未完成,占美国配额总量的37%。

中东和北非市场平静

中东和北非市场进口商抱怨巴西牛肉价格高,一位出口商称,“不久他们将接受肉价将上涨的事实。”埃及给前部位肉还价3400美元/吨。相较于当前的牛价,工厂不足以盈利。

巴拉圭试图完成智利市场的交货

巴拉圭工厂将在这几周内设法完成近期与智利成交的交货延误,成交价4650美元至4800美元。国庆假期,智利出现了消费高峰,但新冠疫情给实际需求带来不确定性。另一方面巴拉圭出口商称由于俄罗斯市场需求疲软,台湾成为肩胛背肩最好的替代市场,参考价3800美元/吨。

南方共同市场牛肉消费量或下降40万吨

截止今年7月,南方共同市场的牛肉消费量下降了42万吨,部分原因是产量下降,加上出口竞争力较疲软的国内市场有所提高。巴西、巴拉圭和乌拉圭牛肉消费量显著下降,阿根廷牛肉消费量相对稳定。相对权重最大的市场是巴西,雷亚尔贬值使出口竞争力提高,新冠疫情危机对巴西购买力的也产生影响,与2019年前7个月相比,国内消费下降了40多万吨。按百分比计算,消费下降更剧烈的是乌拉圭,产量的急剧下降被进口的增加部分抵消。预计这一趋势将在未来几个月持续下去,因为国内需求没有改善迹象,而这可能开始改变目前部分出口量的去向。

南方共同市场阉牛价格本周下跌2美分

巴西活牛价格的坚挺被巴西雷亚尔汇率疲软所抵消,同时乌拉圭和阿根廷阉牛价格下跌导致本周南方共同市场阉牛价格指数下跌2美分,下跌至2.73美元/公斤。巴西方面周一有关财政部长可能辞职的传言压低了货币价格,尽管昨天有所回升。这抵消了育成牛雷亚尔价格1%的上涨,美元价格下跌了1美分下跌至2.63美元/吨。本周牛价下跌最厉害的是乌拉圭,阉牛价格在3.3-3.35美元/公斤。阿根廷方面,本地价格保持稳定,但由于阿根廷比索贬值,美元价格下跌。巴拉圭活牛成交价在两周前急剧下跌后稳定在2.3美元/公斤。

巴西

菲律宾暂停巴西鸡产品的采购

在中国曝出鸡翅检测出新冠病毒后,菲律宾农业部宣布暂停了巴西鸡肉产品的进口。农业部在一份声明中称:“根据最近来自中国的报告,菲律宾根据规范食品经营者和保护消费者的《食品安全法》,暂时禁止进口家禽肉类。”昨天巴西农业部在一份声明中表示,它要求菲律宾当局做出澄清(针对禁令双方没有进行正式的会谈),并补充说,巴西正在评估向世贸组织对菲律宾发起投诉的可能性。

Marfrig第二季度利润创历史记录

本季度,疫情导致美国肉类产量下降、引发人们对美国食品供应的担忧,巴西Marfrig实现了前所未有的盈利。今年4-6月,该集团实现利润16亿雷亚尔(约合2.96亿美元),创历史新高,比去年同期的8700万雷亚尔高出17倍以上。第二季度,未计利息、税项、折旧和摊销(Ebitda)的结果调整了三倍多,达40亿雷亚尔。因此,调整后的Ebitda利润率达到了历史新高,从9.1%攀升至21.5%。Marfrig受益于第一季度采取的策略,在价格几乎比疫情行前翻了一番时,保持销售。在美国,该集团拥有牛肉产业前四的National Beef公司。第二季度,美国业务占巴西公司收入的77%。尽管在美国的业务是Marfrig取得积极业绩的主要原因,但在出口增长和美元兑雷美元升值的推动下,南美(尤其是巴西)的业绩也创下了历史纪录。生产力的提高,去骨牛肉产量的提高,也促进了4-6月间的利润。在南美,盈利能力也为正,Ebitda利润率为13.9%,增长10.6个百分点。Marfrig对中国内地和香港的销售提振了该地区的业绩,这两个市场占该公司牛肉出口的68%。针对业绩的增长,Marfrig强调了一些事实,如与ADM的协议创建植物+食品(生产和商业化植物性产品)和接下来的10年可持续性的承诺与零砍伐计划,Marfrig佛得角+计划。从生产的角度来看,Marfrig强调了美国、巴西和乌拉圭的供应减少,主要与新冠疫情有关。该公司表示:“Marfrig在南美和北美业务在地理上的多样性,被确认为该公司的一项重大战略优势。”

JBS第二季度利润增长55%

JBS公布第二季度净利润为33.8亿雷亚尔(合6.26亿美元),较去年同期增长54.8%。净利润增长32.9%,增至676亿雷亚尔,集团所有部门的收入均有所增长。调整后的Ebitda(未计利息、税项、摊销和折旧)总计105亿雷亚尔,同比增长105.9%。第二季度Ebitda利润率上升5.5个百分点至15.5%。JBS称,消费者在新冠肺炎疫情期间改变了购物习惯,零售额呈指数级增长,尤其是电子商务。“这种疫情加速了一些趋势,比如易烹饪、速食的食物,以及电商购物。所有这些都为业绩增长和加快业务转型创造了重大机遇。”。

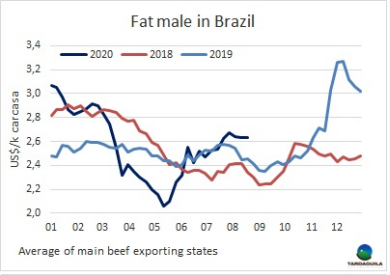

活牛供应增多,但价格仍然坚挺

巴西育成牛价格近五周保持上涨趋势,本周主要出口州平均价格216.1雷亚尔/15公斤,较上周上涨了1%,较上涨前共上涨了5.8%。中国市场要求的小母牛和小阉牛成交价要高4雷亚尔/15公斤。圣保罗州供应较多,导致价格稳定在224.5雷亚尔/15公斤30天付款,通常圣保罗牛价最高,出乎意料的是米内罗三角洲成交价在225.5雷亚尔/15公斤以上。尽管价格的上涨可能将减缓,预计市场将保持坚挺。进入下半月后,国内需求有所放缓。本周后部位肉季度均价为16.1雷亚尔/公斤,前部位肉季度均价为13.4雷亚尔/公斤,本周保持稳定。

乌拉圭

我们无需担心产量增长的问题

Las Piedras的CEO在参加由阿伯丁安格斯饲养协会组织的甄选日活动上表示,“我们有很大的增长空间,我们不应该担心产量的增加”。他表示,“包括我在内的肉类行业的所有人都在追求更低的成本”,他强调:“活牛越多,它的价值就越低,这种说法是不正确的。就我们而言,库存越多越好,因为固定成本在减少。”他补充,“是时候照照镜子了”,并表示,这面镜子可能是澳大利亚,澳大利亚与乌拉圭一样,大部分产品都是出口的。他说:“我们不能像邻国那样看待自己,因为他们的产品出口比例很低。

三个月内牛肉工业附加值暴跌135美元

七月牛肉工业附加值连续三周缩水至192美元/头,较四月达到的最高值下跌了135美元,下跌了近41%。IAV是指活牛的收购价与所有被交易的牛肉产品的平均价值之间的差额,称为阉牛类型价值。七月阉牛类型价值下跌至1115美元/头,较六月下跌了7美元,同比仅下跌了95美元。更低的阉牛类型值出现在2019年四月份,15个月之前。乌拉圭肉协称一年牛类型值的下跌是由于牛副产品、出口部位肉价格下跌,尽管被国内胴体和鲜皮的价格上涨抵消一些。同时,阉牛采购价格上涨了18美元/头,上涨至923美元/头。

Marfrig着重乌拉圭有机牛肉的生产

二季度业绩发布后,拉圭Marfrig公司强调,它是牛肉行业的主要公司,并在有机肉类和具有附加值的产品的生产和商业化方面受到认可。此外,它强调了到北美国家销售的增长,主要是有机肉类部分,增长了33%。

需求端价格保持下行趋势

尽管今年这个时候草饲牛的供应接近为零,需求端仍集中精力在为481配额生产,对其他类型的牛兴趣极低。因此参考价再次下调,预定期限拉长,大多数是九月第二周,配额生产快要完成的时候。有一些工厂不还价,另一些还价水平在阉牛3.3美元/公斤,母牛3.1美元/公斤,一些成交价比该参考价高一些,阉牛成交在3.35美元/公斤,母牛成交在3.15-3.2美元/公斤。今年疫情最严重的时候出现了特殊的情况,人们对体重轻的阉牛和国内市场小母牛更感兴趣,它们的价格与体重较重的牛相当,甚至略高,预定时间也可能更短。乌拉圭多个地区,特别是北部地区,人们对降水状况越来越担心,北部地区几个月来没有明显的降雨记录。预计从今天到周五还会有一股寒潮,伴有严重霜冻,甚至可能出现降雪。预计牛价的下行压力将至少持续到9月初。工厂已经订购了配额开始完成的牛,因此,至少到那时候,预计不会出现根本的变化。

育成牛屠宰量再次增长

随着481配额的生产活动,上周屠宰量再次增长。乌拉圭肉协报告,上周活牛屠宰量38458头,其中阉牛屠宰量21510头,占56%,小母牛屠宰量7251头,这两种类型的牛都是为配额屠宰的。阉牛屠宰量增长了15%,小母牛屠宰量增长了10%,相反,母牛屠宰量仅9164头,下降了10.9%。与上周相比,屠宰量增长了2270头,增长了6.3%,但仍比去年同期低,当时周屠宰量41771头。屠宰量最高的工厂是Las Piedras(4623头),Marfrig-Tacuarembo(4565头),NH-BPU(3715头)。Marfrig三家工厂屠宰总量10874头。八月截止目前屠宰量76465头,同比下降了10%,八月屠宰量预计比去年低,这也是2020全年除了六月之外月屠宰量的普遍情况。

阿根廷

阿根廷到美国出口量创新纪录

六月阿根廷对美国牛肉出口量创新纪录,超过上个月的纪录,达7149吨。今年到美国市场的销量达13589吨,相当于阿根廷2万吨年度配额的近68%。7月装运的大部分是冷冻牛肉(6137吨),平均价格为4366美元/吨,其余1012吨是冷冻牛肉,平均价格为5963美元/吨。其中77%通过宾夕法尼亚港进入美国。

由于养牛亏损,48%的饲育场被清空

尽管补栏量达到了去年的水平,但实际上饲育场正在被清空。八月1日存栏水平达到饲育场总容量的68%,较上个月下降了2个百分点,补栏率为88%,这意味着活牛出栏后的补栏量减少了12%。据统计,八月为饲育场补栏的公司占总数的45%,同时32%公司尽管有收益,在清栏,有16%的公司没有盈利,因此有48%的公司正在清栏。据统计每头牛目前亏损2361比索。

将近一半的生产商计划增加能繁母牛

根据地区农业试验协会进行的季度调查,7月48%的生产者计划增加繁殖母牛水平,主要(69%)是出于对贸易的期望。还有一部分原因是税收问题(16%)、天气状况(10%)和金融需求(5%)。同时41%的生产商计划保持活牛数量,11%的生产商计划减少活牛数量。报告还显示,2020年妊娠率提高了1.1%,达到87%,断奶率达82%,比历史数据提高了3.7%。

出口阉牛价格保持稳定

出口阉牛价格在连续两周上涨之后保持上周水平。特优种母牛价格趋势相同。唯一上涨的是工业母牛,随着中国需求的增长而上涨。最好的英国纯种阉牛成交价188-193比索/公斤,印度串种阉牛183-189比索/公斤,特优种母牛155-160比索,工业母牛价格上涨1-2比索,成交价135-140比索/公斤。

北美

育成牛成交价更高

南部地区活牛市场继续上周的上涨趋势,大多数育成牛成交价在103-105美元/百磅。北部地区也一样,生产者坚持价格,最终胴体成交价168-170美元/百磅,活牛成交价达106.5美元/百磅以上。

进口牛肉市场仍然疲软

上周进口牛肉市场疲软,价格有所下降,贸易缓慢。季节性的需求疲软使价格承压。

大洋洲

澳大利亚:活牛存栏达2017年以来最低水平

六月MLA畜牧报告结果显示,与3月份相比,当季饲育场存栏下降了7%,降至1010192头,达2017年12月以来的最低水平。尽管海外和国内市场对高质量谷物饲料产品的需求持续,但季节性条件的改善和后续的补栏需求给牛肉生产行业带来压力。昆士兰州自4月以来就没有降雨,导致牧场干涸,牛只供应源源不断的进入市场,维持整个州的存栏。因此,昆士兰州是唯一一个报告存栏数量增加的州,本季度增长了1%,达611683头。由于季节性条件利好使压栏情绪增长,而餐饮服务业的不确定性,给补栏带来压力,所有其他州存栏都比上一季度显著下降。2019-2020财年谷饲牛肉的屠宰量占育成牛屠宰总量的37%,比去年同期下降了1%。今年3月当季,谷饲牛在屠宰总量中所占比例达到45%的最高值,到2020年6月占比降至37%。

六月澳大利亚牛屠宰量下跌了14%

六月澳大利亚育成牛屠宰量较一年前减少了14%,减少至612000头,今年截至六月屠宰总量达382万头,同比下降了7%。由于国内和国际市场的中断以及活牛供应的萎缩,6月活牛屠宰量降至8年来的最低水平,比6月的5年平均水平69.52万头降低了12%。维多利亚州屠宰量同比下降最为明显,下降了17%,至123200头。新南威尔士和昆士兰州屠宰量分别下降了15%和14%,分别下降至123000和291000头。尽管胴体重量增长,六月牛肉产量同比下降了11%,下降至177000吨,反映出屠宰量的大幅下降。今年剩余的时间里,由于可供屠宰的活牛减少,待育肥牛库存竞争激烈,产量很可能继续低于上年水平。

亚洲

七月到中国出口量再次增长

七月南美和澳洲两个主要供应地区对中国的牛肉出口再次增长,由于南美市场出口量的增加,部分抵消了澳大利亚和新西兰的出口量减少。来自阿根廷的评估数据表明(数据将于本月底公布),南方共同市场7月向中国出口牛肉14.4万吨,比6月增长了1.7万吨。相反,从澳洲发运量减少了7000吨减少至2.3万吨。今年截止7月,南美和澳洲向中国出口牛肉102万吨。

美国农业部预测中国肉类进口增长放缓

根据美国农业部对外农业局(FAS)的预测,2020年中国牛肉进口量将破纪录,2021年将再次增长,但增速将放缓。预计中国今年将进口量将达260万吨,与2019年相比增长40多万吨(+19%)。预计明年进口量将达270万吨,增长率不到4%。FAS的两个主要支撑是,中国猪肉产量将在非洲猪瘟的影响后开始恢复,而新冠疫情将继续产生影响。FAS认为,新冠肺炎危机明年将继续影响中国经济。“新冠病毒将继续对牛肉进口产生重大影响,无论是从需求方面(仍会有餐馆关闭)还是从供应方面。报告还说,中国当局已经实施了一系列与新冠有关的进口要求,这将“给大多数企业带来巨大的不确定性”。综合考虑这些因素,中国的进口将量增长将放缓,至270万吨。此外,美国农业部预计,由于非洲猪瘟继续对中国猪肉行业产生影响,中国的猪肉产量将在2020年达到历史最低水平,2021年将通过增加生猪数量开始复苏。2021年生猪屠宰量的增加将使猪肉产量达4150万吨,2020年3800万吨的时代将会过去。预计2021年底猪存栏将增至3.7亿头,相当于非洲猪瘟影响前的80%。对中国而言,猪肉进口量将在2020年达到430万吨的最高记录,随着国内供应的恢复,到2021年猪肉进口量将降至370万吨。

中国城市出于对病毒的担忧,叫停冷冻水产和肉类进口

彭博社报道,中国南方沿海城市广州的互联网信息办公室在其官方微博上表示,广州冷链协会要求所有成员企业暂停进口来自冠状病毒疫区的冻肉和海鲜,但没有说明具体地区或国家。该协会还要求所有接触过冻肉或海产品的工人都要接受冠状病毒检测,并且每周检测一次。此前,深圳当地政府在从巴西进口的鸡翅表面样本上发现了新冠病毒。更早些时候,中国其他城市也在进口海鲜的包装样本上发现了新冠病毒。

中国报道在巴西禽肉货物中检测出新冠病毒

中国政府上周宣布,在对从巴西进口的禽肉进行常规检测时发现了新冠病毒。巴西是世界上最大的禽肉生产商,这是继从厄瓜多尔进口虾和贝类中检测出新冠病毒之后的第二次。深圳市长在一份声明中称,该病毒是上周二从冷冻的巴西鸡翅中提取的样本中发现的。当局声称,他们“立即”对与受污染产品接触过的人及其家人进行了核酸检测。根据声明,所有检测结果均为阴性。巴西政府表示,将澄清出口到中国的鸡肉中“涉嫌感染”冠状病毒的问题,并强调病毒通过冷冻食品传播缺乏科学证据。涉及的公司是巴西第三大猪肉和鸡肉加工企业Aurora。位于圣卡塔琳娜州Xaxim的Aurora已被香港停牌。Aurora宣布将对其四个工厂的1.1万名员工进行冠状病毒检测。