2020年第27周世界牛肉报告

时间:2020年7月8日 周三

中国市场好转,价格已经上涨

欧洲冰鲜牛肉参考价回到疫情以前水平

巴西:七月第一周出口量创新纪录

美国为乌拉圭六月出口量增长提供支撑

阿根廷2019/20财年希尔顿配额完成94%,出口额2.83亿美元

五月美国牛肉出口量减少31%

FOB南方共同市场

中国市场情况改变,价格已经上涨

一位贸易商总结,“现在市场有所好转”。部分原因是中国市场开始回暖,尤其是一些部位肉的价格有所上涨,尽管他强调仍存在一些投机的贸易。未来我们将看到价格是否可以保持,是上涨一些还是回到一周之前的水平。中国市场很乱,有客户考虑到目前的状况仍想出低价,而另一些人认为后面几个月会涨价已经以高一些的价格确认。牛肉价格上涨受到猪价上涨的拉动,其他肉类也是如此。中国白条价格连续7周上涨至3.4美元/公斤,较五月下旬低点上涨了35%。一位贸易商强调,乌拉圭对疫情的控制相对较好,对进口商来讲比较稳定,与阿根廷和巴西正在经历的情况大相径庭,对于要提前付预付的进口商来说非常重要。阿根廷统牛六切报价范围在3950-4100较上周上涨了200-300美元/吨。巴西工厂也表示中国市场有所好转,香港漂货市场前后腱成交价4000美元/吨,从上周开始出口市场更活跃了。一位出口商强调,收到的牛副还价很低,都是一些不可能成交的价格。

欧洲冰鲜产品参考价回到疫情之前的水平

由于牛肉产品稀少,冰鲜产品价格上涨,本周希尔顿冰鲜产品价格保持上行趋势。上周阿根廷希尔顿产品成交价13000-13200美元/吨离岸价,据一位欧洲进口商称工厂目标成交价已经提高到了13500-14000美元/吨。这样价格就回到了新冠疫情以前的水平。阿根廷大多数工厂把整个七月的订单都卖完了,他们希望八月价格可以卖的更高一些。乌拉圭方面,期货卖的不想阿根廷那么长,一位贸易商提供乌拉圭希尔顿臀腰肉参考价11200美元/吨。七月前7天有5053吨牛肉作为481配额到港欧洲,因此可用配额仅剩余1572吨,占总量的23.7%。前一季度待进入市场的量非常重要,因为本季度的出货量(至少来自乌拉圭和阿根廷)并不大。乌拉圭2020/2021财年上周481配额占用量125吨,平均价格10531美元/吨,希尔顿配额占用量497吨,平均价格8747美元/吨。

中东市场没有巨大变化

巴西工厂牛前卖到埃及市场坚持3500美元/吨,而进口商还价低于3300-3400美元/吨。一位贸易商称,最近成交很难。对巴西工厂而言,中东市场保持平常节奏,没有大的变化。贸易商说卖了一个冰鲜的拼柜,牛前部位肉整个七月都卖完了,巴西国内市场仍然萧条,前部位肉需求坚挺,的后部位肉疲软,他强调,牛肉价格走势与近几周活牛价格趋势相符。我们的预期是,到本周末销售情况将在月初好转,工人们的工资也会回升。”周一,圣保罗的酒吧和餐馆重新开张,但客座率并不高。博尔索纳罗总统检测出新冠病毒呈阳性的消息,无助于疫情活动的迅速正常化。

智利市场的不确定性持续

智利市场不确定性持续,消费低迷,采购量少。七月智利全牛19切成交价不超过4250-4300美元/吨。价格从五月参考价的低点有上扬趋势。

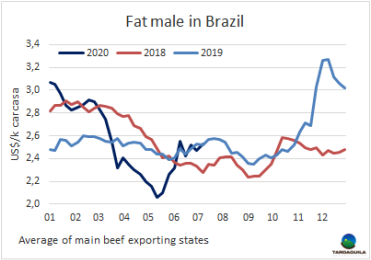

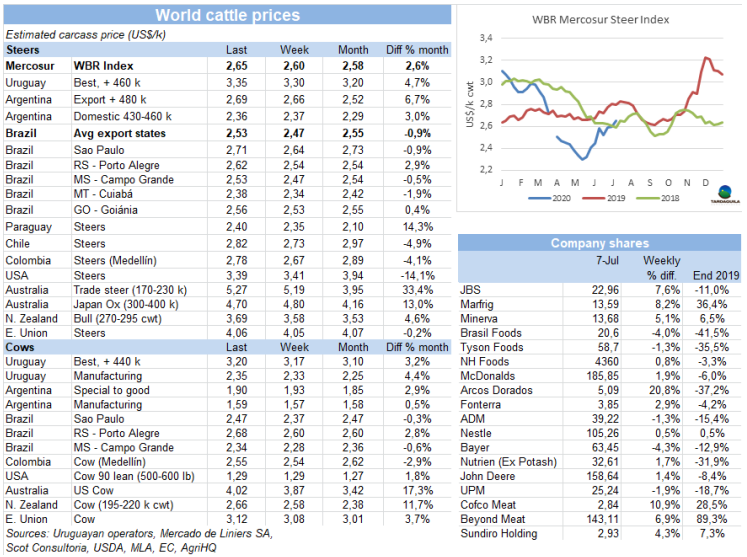

南美四国育成牛价格再次上涨

南方共同市场四国待宰牛平均价格连续第二周上涨。南方市场阉牛价格指数上涨了5美分,上涨至2.65美元/公斤,达三月中旬疫情在南美爆发以来最高。涨幅在3-6美分,受当地雷亚尔价格上涨拉动,尽管汇率涨了1.5%,巴西主要出口州育成牛价格上涨6美分,上涨至2.53美元/公斤。乌拉圭和巴拉圭牛价上涨5美分,乌拉圭牛价在南美地区最高,达3.3美元/公斤。巴拉圭牛价是南美地区最低,2.4美元/吨。阿根廷出口阉牛价格上涨3美分,上涨至2.69美元/公斤胴体价,包含9%的牛肉出口税。

巴西

7月第一周牛肉出口量创新纪录

尽管巴西牛屠宰量正在下降,由于货币贬值和新冠病毒大流行引发的经济危机导致的国内需求疲软,出口竞争力改善,今年上半年可出口的牛肉量创新纪录。根据外贸部数据,六月巴西牛肉出口量152476吨,同比增长4.1万吨,约37%。去年6月是月出口量最大的一个月。今年上半年,巴西牛肉出口量777424吨,年均增长14%,创同期新高。六月的平均出口价4299美元/吨,较五月出口价4400美元/吨下降了2.3%,是去年9月中国证工厂数量扩大以来最低。今年上半年,猪肉出口量同比上涨40%,上涨至42.1万吨,平均离岸价增长12%增长至2394美元/吨。禽肉平均出口价格下降了10%,出口量仅增长了4%。

巴西加大力度解除中国对新冠肺炎病例的封锁

巴西政府加强了与中国有关部门的会谈,试图改变因发生新冠肺炎疫情而暂停巴西肉制品加工企业牛肉出口的决定。巴西农业部长克里斯蒂娜上周通过视频会议与中国驻巴西利亚大使杨万明进行了交谈。她指出,行业采取的卫生措施保证了销往亚洲的食品的安全,而且没有科学证据表明牛肉可能是新冠病毒的传播媒介。由于担心北京爆发新的新冠疫情,中国暂时封锁了马托格罗索州和南里奥格兰德州三家屠宰场的货物。在谈话中,巴西农业部长保证,确诊为新冠的工人已经离开工厂,不再接触出口到中国的产品。

Marfrig完成了第一批出口到欧洲的蔬菜汉堡的发运

据Marfrig公司周三晚报道,该公司已将其Revolution品牌的第一批蔬菜汉堡运往荷兰。该集装箱从圣保罗的桑托斯港出发,预计将于7月底抵达欧洲主要进口港之一的阿姆斯特丹。根据Marfrig的说法,蔬菜类产品的市场是食品领域最有前途的市场之一。该公司发布的福布斯数据显示,世界最大市场美国的素食人口在过去三年增长了600%。

周六中国暂停了另外两家猪肉工厂出口

中国海关总署将BRF位于拉贾多(RS)的工厂和JBS位于特雷斯帕索斯(RS)的生猪屠宰场从获准出口中国的屠宰场名单中删除。这两个工厂有员工确诊新冠肺炎病例。BRF在拉贾多的工厂被法院判决法禁止生产。由于这两家工厂的停产,巴西现在有14家有条件的猪肉加工厂可以出口至中国。

育成牛市场价格强劲上涨的时期已经过去

尽管巴西主要牛产区育成牛雷亚尔价格较一周前上涨,近几天育成牛市场的上涨开始丧失强度。库亚巴(MT)和戈亚尼亚(GO)等一些地区雷亚尔价格较上周保持不变。大坎波(MS)和隆多尼亚等其他地区参考价较上周有所上涨,但本周开始下跌。圣保罗30天内付款的参考价218.5美元/吨。不管怎么说,上周末,由于价格保持坚挺,生产活动仍然稀少。活牛预订时限拉长。受月初效应的推动,需求端在批发市场有所反馈,但价格没有出现上涨。

乌拉圭

北美市场为乌拉圭6月出口量增长提供支撑

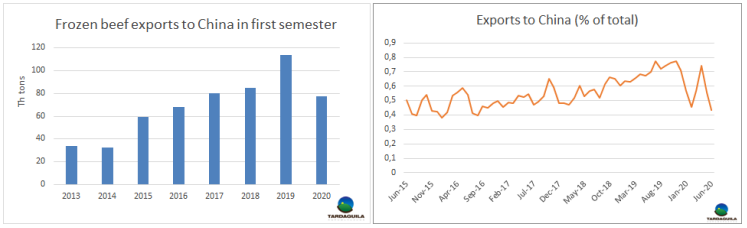

据海关发布的出口数据,六月乌拉圭牛肉出口量攀升至26916吨,平均出口价5064美元/吨。受产量和中国的替代市场出口量拉动,如美国、加拿大,出口量达三月以来最高。六月到中国出口量11749吨,达二月以来最低,去骨牛肉出口量显著下降,较上月减少了26.1%,减少至7569吨。相反,带骨牛肉出口增长了26%,增长至4071吨。对中国的带骨牛肉销量的增长以及美国和加拿大的强劲增长支撑了出口增长。美国和加拿大国家六月总出口量超过1万吨,月出口量达近年来最高。

冰鲜牛肉寻找替代市场

上一季度冰鲜牛肉出口量较冷冻牛肉出口量下降幅度更大,欧洲、巴西、智利等冰鲜牛肉的传统市场受新冠疫情影响,需求大幅下降。4-6月,乌拉圭冰鲜牛肉出口量6053吨,同比减少36%,冷冻牛肉出口量64420吨,同比减少18%。乌拉圭出口商正在寻找其他替代市场。在过去的一个季度,到北美和亚洲的出口量显著增加。出口至北美市场898吨,是2019年同期338吨的两倍多。到亚洲出口量增加了近150%,达814吨,其中出口至日本566吨,出口至中国248吨。过去两个月,冰鲜牛肉到中国出口量已经从很少增长至每月5柜。本季度出口到中国的冰鲜牛肉平均价格5685美元/吨,而冷冻牛肉平均价格为4561美元/吨。

牛只妊娠率下降5个百分点

据INIA Treinta y Tres每年举办的繁育研讨会,今年母牛的妊娠率从前一年的74.9%下降了5.7%。假设近两年的繁殖母牛数量相当,明年小牛的产量就会下降。据估计,去年290多万头小牛出生,对乌拉圭来说将是创纪录的数字。乌拉圭东部地区受夏季干旱影响严重,小牛产量下降最为明显。统计样本包括45.3万头母牛(超过种牛总数的10%),这些母牛来自于用于繁殖的农场。虽然这个比例很高,但并不代表整个乌拉圭畜牧业。根据这些数据,并考虑到近年来妊娠和断奶率的下降,明年春天的小牛产量将下降近20万只。

牛肉进口量较第一季度增长52%

据海关提供的数据,六月进口量保持强劲,进口量2667吨。环比增长17%,同比增长23%。今年上半年乌拉圭牛肉进口总量15837吨,较2019年同期增长52%。六月进口量中含冰鲜牛肉2430吨,冷冻牛肉237吨,牛副42吨。从巴西进口量增长了740吨,增长至2256吨,占总进口量的85%,巴拉圭进口量降至390吨,是今年三月以来的最小。进口量最大的公司是Santa clara(673吨),Tamiral(352吨)Abasto Saturno(321吨)。六月冰鲜牛肉的平均进口价3751吨,较上月下跌了5.1%,五月进口量3953美元/吨。

活牛采购情绪改善,价格更加坚挺

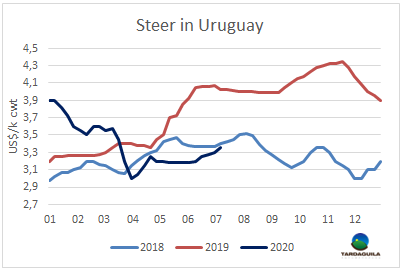

育成牛市场保持近几周的上行趋势,需求增加。一位贸易商称,“市场情绪稍微上涨”。这也与中国和欧洲等一些国际市场的坚挺相呼应。阉牛成交价3.3-3.35美元/公斤,不含运费,45天付款,一些工厂可以给到高几美分的价格,要求付款时间更长一些,比如60天或90天付款。母牛成交价在3.15-3.2美元/公斤,胴体重量大于230公斤的活牛成交到3.2美元/公斤。做出口的工厂小母牛成交价在3.25-3.3美元/公斤,做国内市场的工厂可以成交到3.35美元/公斤,小母牛供应非常稀缺。预定时限7-10天,也有工厂预定时间不超3-4天。活牛贸易商的意见是一致的,草饲牛的供应很少。随着国际市场的需求越来越大,预计市场将保持坚挺。

上周牛屠宰量达复活节周之后最低

上周受草饲牛供应短缺和3家工厂临时关闭的影响,大量降水导致活牛交付延期。正如上周预测的那样,Marfrig把屠宰集中在Tacuarembo和Colonia两个工厂,Inaler和Cledinor两个工厂的员工放假了,San Jacinto也不活跃,下周该厂将恢复屠宰活动。乌拉圭肉协报道,截止7月4日的一周内,牛屠宰量33647头,较上周减少4825头,减少了12.5%,较去年同一周屠宰量减少了3500头,是复活节周(四月第二周)以来屠宰量最低的一周。屠宰量降幅最明显的是小母牛,减少了23.5%,减少至4245头。阉牛屠宰量减少了13.9%,减少至16832头。母牛屠宰量减少了5.9%,减少至12058头。屠宰量最大的工厂是Marfrig-Tacuarembó (4581头), Carrasco(3757头),Pulsa(3735头)。Marfrig3家工厂屠宰总量10099头,较上周增长2500头。6月牛屠宰量169586头,较2019年6月屠宰量增长了1.25万头,结束了连续5个月月度屠宰量同比较去年减少的阶段。然而并没有逆转上半年屠宰量较2019年上半年减少25.6万头的局势,上半年屠宰量同比下降了21.3%,下降至94.6万头。

阿根廷

阿根廷2019/20财年希尔顿配额完成94%,出口额2.83亿美元

随着6月出口量较5月有所恢复,阿根廷6月希尔顿牛肉发运量37788吨,完成了2019/20财年配额总量的94.2%。尽管在2020年初之前,发运量一直超过配额,但价格的剧烈下跌和欧洲进口的暂停,使配额无法完成。然而,希尔顿产品的销售额达到了2.83亿美元。在所有的参与者中,工厂完成度达95.3%,生产商和工厂的合资企业完成度达84.1%。德国是采购量最大的国家,占总发运量的53.5%,也是采购额最高的国家,平均价格10301美元/吨,采购总额1.6265亿美元。荷兰排名第二,占总发运量的25.9%,采购总额7721万美元,其次是意大利,占总发运量的9.8%,采购额2860万美元,平均价格最高的国家是法国,平均价格11423美元/吨。

尽管受到疫情影响,上半年牛屠宰量增长了5%

六月牛屠宰量达120.7万头,尽管收到疫情影响,屠宰量同比增长约12%。2020年上半年屠宰量增长至676.7万头,同比去年增长了4.5%。屠宰量增长的主要因为整个生产链的适应性和良好的卫生规程,特别是牛肉行业,与其他肉类生产国情况不同,能够继续经营,几乎没有收到影响。屠宰量最大的企业是Swift,占总屠宰量的2.87%,Coto超市集团的工厂排名第二,占总屠宰量的2.54%,1920厂排名第三,占总屠宰量的2.33%,2082厂(2.11%)、2025厂(2.02%)、2062厂(1.73%)排在四五六位。

母牛屠宰量占比显著下降

六月母牛(包括母牛犊、小母牛和成母牛)屠宰量占屠宰总量的47.1%。公牛在屠宰中占比增加显然与对中国出口的放缓有关。今年上半年,母牛占全国屠宰总量的47.9%。

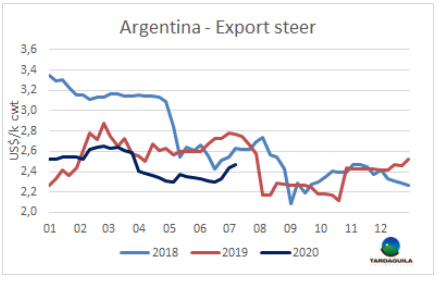

出口阉牛价格上涨了2%

随着疫情之后欧洲需求的复苏,活牛供应的短缺,导致上周活牛价格上涨2比索,15天内每公斤上涨12-15比索。最好的英国纯种阉牛成交价170-175比索/公斤,印度串种阉牛165-172比索/公斤,特优种母牛价格保持不变,142-146比索/公斤,由于中国市场的好转,工业母牛价格上涨3-5比索,至125-128比索/公斤。

北美

五月美国牛肉出口量下降31%

四月末至五月牛屠宰量急剧下降,价格创历史新高,严重限制了美国牛肉出口量。冷冻牛肉及加工产品总出口量62121公吨,同比下降了31%。月出口量达2015年三月以来最低。出口量全线下滑,某些市场的下滑尤为严重。5月份对墨西哥的总出口量仅2604吨,同比下降78%。日本仍然是美国牛肉的最大市场,5月份到日本出口量下降了26%。尽管美国国内市场的牛肉价格大幅上涨,但5月份运往日本的美国牛肉价值较上年同期下降了35%,这表明大部分美国牛肉在新冠疫情之前就已成交。美国对中国牛肉出口量仍然有限。5月的出货量仅为1365吨,约占美国牛肉出口总量的2%。对香港的出口较去年增长了19%。另一方面,美国5月的猪肉出口总量为208472吨,同比增长21%。猪肉出口量的增长全部归因于中国需求的增长。

育成牛价格下跌3美元/百磅

育成牛贸易在7月4日之前的一周活跃起来,北部地区活牛成交价95-96美元/百磅,胴体价格150-155美元/百磅,南部地区活牛成交价92-96美元/百磅,大多数成交到94-95美元/百磅,较上周成交价下跌3美元/百磅。

进口牛肉价格仍然疲软

美国农业部报道,上周进口牛肉价格大幅下跌,贸易活动放缓。体重大的进口活牛、国内的瘦牛大量供应和低于预期的季节性需求给价格带来压力。

欧洲

六月粮农组织肉类价格指数下降

粮农组织六月肉类价格指数平均为95.2点,略低于5月份(-0.6%),较2019年6月份水平低6.1点(-6%)。尽管来自中国和中东的进口订单很多,但国际家禽和牛肉价格下降,很大程度上是因为主要生产国的出口增长。相比之下,猪肉价格略有回升,主要是受欧洲经济轻微复苏的推动,市场预期疫情后市场限制将会放松。

大洋洲

六月澳大利亚牛肉出口量下降4%

澳大利亚六月牛肉出口继续受到活牛供应短缺的影响,一些主要市场的牛肉出口远低于前几个月和去年的交易量。六月出口总量达96495吨,同比下降2.1%,环比下降3.6%。今年截止六月,出口量约553680吨,比去年同期减少1.6万吨,四年来美国首次成为澳大利亚最大的出口目的地,对美国冰鲜和冷冻牛肉出口量26161吨。日历年迄今为止(最近六个月),澳大利亚对美国出口总量11.45万吨,每年下降7%。六月澳大利亚对日本出口量达21715吨,较受疫情影响的5月出口量增长近8000吨,增幅为58%,但远低于去年6月的2.6万吨。截至6月30日,整个财年的出货量达到28.4万吨,同比下降6%。六月对韩国出口量达15119吨,比5月份增长了近10%,与上年同期相比略高。六月澳大利亚对中国出口降至16963吨,较去年同期下降25%,也低于四月和五月出口量(低于2.4万吨)。2020年上半年,澳大利亚对中国出口总量121181吨,同比仅增长3%,但去年大量的“结转”配额导致上周关税保障措施启动。

澳大利亚牛肉对中国出口关税增加至12%

据报道,中国进口商进口澳大利亚牛肉必须缴纳的关税从上周提高到12%,这是两国自由贸易协定规定的年度配额已完成,今年的配额为179687吨。今年进口的前179687吨澳大利亚牛肉支付的关税是4.8%。从这个数额完成后开始实施协定中规定的保障条款,适用12%的基本比率,与南美国家关税比率相同。相比之下,来自新西兰和哥斯达黎加的牛肉则关税为零。在过去两年中也有配额完成的先例,但从没有像今年这样早。中国进口商已经向澳大利亚出口商提出请求,要么就已经签订合同重新议价,要么试图取消合同,我们知道这在市场上是绝对不允许的。从2021年初开始,澳大利亚对中国的牛肉出口关税将再次下调至3.6%,至少要等到明年的配额完成。Chafta预计,自2024年1月1日起,关税将降至0%。