2019年第36周世界牛肉报告

时间:2019年9月10日周二

巴西工厂开放引发对中国市场的各种猜测

有传言本周中国将开放更多阿根廷工厂

乌拉圭活牛出口呈现2013年来最低,市场反应迟缓

乌拉圭牛肉出口预计在2020年略有下降

南方共同市场出口欧盟牛肉配额分配“需要时间”

2020年埃及将扩大牛肉及活牛进口

FOB南方共同市场

巴西工厂开放引发对中国市场的各种猜测

本周初中国授权了17家新的巴西工厂,这一消息震惊了主要牛肉交易市场,在南方共同市场主要出口国之间引发了各种猜测。所有人都暂停买卖等待消息在市场上如何走向。这些工厂还没得到最终的标签和卫生许可证,因此还无法开始向中国出口。巴西将为出口中国市场加倍生产,这可能会带来一些影响,待宰牛价格可能会上涨。新开工厂的消息还需谨慎对待,关于牛价走势问题还不能妄下定论,这17家厂不会立即输入中国,根据当前的要求和程序,还需要一些时间。这一消息对牛价确实有影响,但考虑到中国春节,对价格的影响不会很大。乌拉圭新的订单仍在成交,仍将面临有供应有限的问题。有业内人士担忧巴西新开工厂可能导致中国市场降价。另有传言称阿根廷有可能开放七家牛肉工厂,对此阿根廷官方没有详细消息。

欧洲市场仍未复苏:冷鲜牛肉市场明显疲软

乌拉圭出口商称,冷鲜牛肉没有买卖压力,价格却是几年来最低水平,这种情况下年末的交易应该会涨价,实际却不然。而另一位则认为,与前几年不同,十月五日的Anuga展会出口商将带来更多的牛肉报盘。船期在45周(假期的最后期限)的交易已经关闭,价格并没有像前几年一样呈现出上涨趋势。阿根廷希尔顿臀腰肉参考价10300-10700美元/吨离岸价,乌拉圭尔顿臀腰肉参考价稳定在10500-10600美元/吨离岸价。

俄罗斯市场变化不大

俄罗斯牛肉市场与过去几年相比保持相对较低需求,但很明显中国开放巴西工厂对俄罗斯牛肉的供应量会有影响,这些厂对俄罗斯供应能力减弱,同时为巴西和巴拉圭其他厂带来机会。俄罗斯成交参考价肩胛背肩3800-4000美元/吨到岸价,后部位肉4200-4300美元/吨,80VL碎肉2700美元/吨,掠夺牛前3300-3400美元/吨。牛副价格仍非常疲软,牛肝报价1300美元/吨到岸价,进口商还价1200美元/吨到岸价。

智利节后交易稳定

乌拉圭工厂出口智利20件套继续以4600-4700美元/吨成交,船期在9月国庆假日后到达,比前期成交价有所下降,因为巴西价格竞争力强,成交价4500美元/吨。

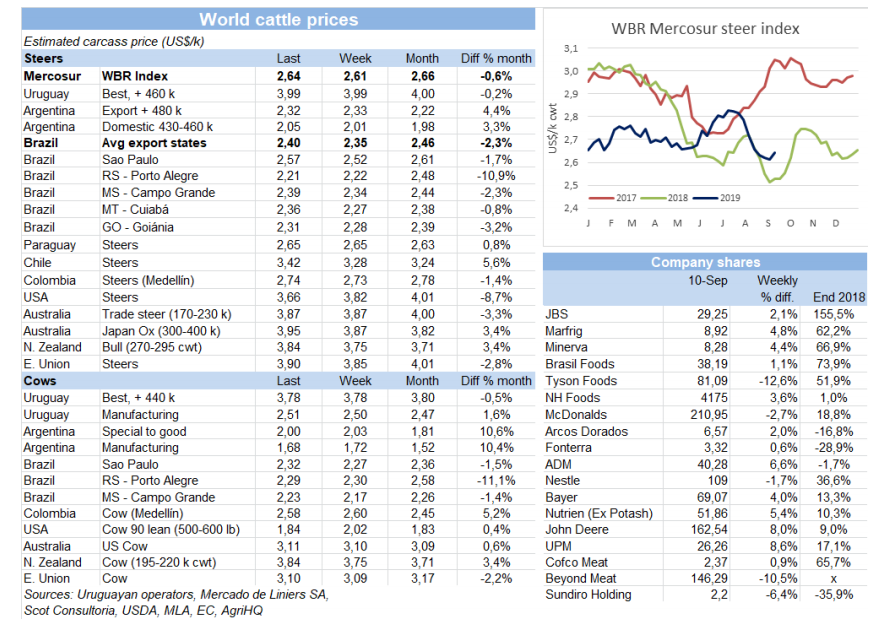

本周南方共同市场阉牛价格上涨3美分

近期中美贸易战推动了南方市场平均阉牛价格从上周的低价中复苏。中美两国同意十月上旬在华盛顿继续协商,导致市场平静,区域货币利好。巴西雷亚尔本周增值1.6%,上半月的额外需求使得育肥阉牛价格坚挺。巴西主要出口州育肥阉牛均价增长了5美分,增长到2.4美元/公斤。阿根廷市场更加平静,汇率的稳定导致了出口阉牛胴体比索价格轻微下跌。美元价格下跌1美分跌至2.32美元/公斤。巴拉圭和乌拉圭稳定的价格持续了几周,巴拉圭胴体价格2.65美元/公斤,乌拉圭胴体价格4美元/公斤。世界牛肉周报南方市场阉牛价格指数增长3美分,增长至2.64美元/公斤。

巴西

巴西

中国官方授权开放的巴西工厂增加一倍

几经波折,周一农业部宣布中国授权了巴西25家肉类工厂,其中有17家牛肉工厂,6家禽类工厂,1家猪肉工厂,1家驴肉工厂。巴西被授权的工厂从64家增至89家。牛肉工厂中有2家Marfrig,2家Minerva,2家Naturafrig。Marfrig和Minerva均向市场发布了声明,强调他们向动物蛋白主要输出目的地中国市场的出口生产能力的提升。周一Marfrig和Minerva股价均有上涨,Minerva股价涨了5.5%,Marfrig涨了3.9%。JBS因为没有工厂在最新授权的名单中,股价跌了3.5%,未来圣保罗育肥牛价格有上涨趋势,十月将涨超过1雷亚尔,十一月将缩水。之前中国授权开放了15家牛肉工厂,现在新增17家,出口到中国市场的生产能力将明显提高。这也是Minerva在之前的声明中提到的,Minerva在巴西日屠宰牛只增加3500头,增至4340头,加上其在乌拉圭和阿根廷的授权工厂,它对中国市场的总屠宰能力为每天9,940头。Marfrig在巴西有5家被授权出口中国的工厂,乌拉圭4家,阿根廷2家。七月,根据亚洲国家的海关数据,巴西和澳大利亚位居阿根廷之后并列成为第二大牛肉供应国。十月后,中国春节假期带来额外的销售额,为满足需求,巴西必将成为主要的牛肉供应国。

JBS以新的公司理念说服投资者

“巴西肉业巨头”JBS这一世界公认的称号将会改变,银行和投资基金对公司价值的看法也随之改变。上周JBS财务和投资者关系副总裁在纽约证券交易所与投资者会面时传达了这一消息。“我们希望证明公司不仅仅是牛肉,”华尔街的活动只面向少数投资方,100人聆听了JBS两个小时的介绍和一个小时的问答环节,JBS准备在股票市场发行新股票,以加强其扩张战略,包括在不同大洲收购新品牌。

市场稳定,期待中国开放更多工厂

巴西育肥牛市场非常稳定,采购方急于成交。供应有限,需求旺盛,导致九月第一周整周市场坚挺。圣保罗育肥阉牛158雷亚尔/15公斤,比前几周增长了0.5雷亚尔。中国新开17家工厂的消息发布后牛价立即有所上涨。中国市场强烈的需求将加强市场流动,使牛价更加坚挺。

乌拉圭

活牛出口呈现2013年来最低,市场反应迟缓

2019年1月到8月乌拉圭活牛出口减少至仅8.2万头,比2018年前八个月减少了22.1万头,减少了73%,是2013年活牛出口量最低数量。出口量的减少通过出口土耳其贸易反应出来,去年下半年以来,经济衰退减少了商业流动。本周最主要的一家出口公司将装船2.4万吨运至土耳其,上一批运往土耳其的船在六月出港,已经两个多月了。出口土耳其的贸易与2018年上半年完全不同,去年总出口量18.5万头。该公司一位经理称,土耳其通胀仍很严重,里拉价格在贬值后未有稳定回升,因此土耳其的需求并没有去年坚挺。另外,乌拉圭的牛价非常高,这使乌拉圭无法继续以此前的水平出口土耳其市场。当被问及在土耳其签发出口许可证时,他表示,他们的签发没有问题,并且该公司继续与其他供应商(如澳大利亚,哥伦比亚或巴西)正常合作。2018年底,许可证的签发曾有限制。他还表示对获得阿根廷活牛出口许可有兴趣,阿根廷牛种基因好,上次货币贬值之后美元牛价大幅下降。阿根廷牛犊目前报价1.35美元/公斤,加之佣金和税,最终为1.58美元/公斤。上周乌拉圭同样的牛犊均价2.53美元/公斤。目前由于土耳其需求反应迟缓,且乌拉圭与其他国家价格差异较大,预期乌拉圭活牛出口将保持适度水平。上周出现的新的选择,比如中国,预计销量不会很高。

八月牛肉进口量再次达到3000吨

八月乌拉圭进口牛肉3047吨,月进口量连续两个月达三千吨以上,八月进口量比七月减少325吨,减少10%,比2018年8月增长60%。至此,今年前八个月乌拉圭鲜牛肉进口总量16834吨,相当于超过9万头牛的产量。八月巴西再次成为乌拉圭进口最大供应国,出口乌拉圭2605吨,占总出口量86%,巴拉圭位居其后,出口420吨,阿根廷出口乌拉圭21.7吨。Abasto Santa Clara在进口商中仍占据明显优势,进口853吨,其次是Minerva-Carrasco(344吨)和Abasto Saturno(277吨)。虽然今年之后几个月牛肉进口量仍将保持在较高水平,但预计月度产量将会放缓,并将落后于7月和8月的最高水平。

乌拉圭牛肉出口预计在2020年略有下降

由于2016-2018年大牛犊出口量增长减少了育肥牛存栏,乌拉圭2020市场年份计划牛肉出口量45.4万吨,比2019年将略微减少。牛肉进口量的增长和整体消费的下降将部分抵消牛肉产量的降低,从而使牛肉出口量保持相对稳定。预计中国将占出口总份额的70%,2019和2020年牛犊价格将走高,限制活牛出口。

出口欧盟牛肉配额分配“需要时间”

畜牧部长称南方共同市场国分配9.9万吨牛胴体配额与欧盟在自由贸易协定中达成一致“将需要时间”,他表示已取得很大进展,“但这些问题很复杂。欧盟内部没有达成一致,有些国家关注环境问题并威胁要设置障碍,南方共同市场也一样”。他表示,从他的角度来看“这种状况还将持续,配额要重新商榷,议会还没有批准,还需要一些时间”。

8月屠宰3.5万从饲育场出栏阉牛

8月屠宰从饲育场出栏的阉牛约3.5万头,幼母牛1.5万。本月的最后三个星期,育肥阉牛的占比攀升至45%以上,而幼母牛在本月的最后一周达到了62%。八月份共屠宰阉牛8.1万只,其中从饲育场出栏的占43%。幼母牛屠宰量占比升至49%。八月的最后三周和九月的第一周,加工厂在为10月1日开始的下一个季度的欧洲481配额准备谷饲牛只。

Florida厂接受中国审核

上周,中国卫生机构远程审核了Florida肉厂,以评估该厂能否将牛肉出口中国。据消息,评估结果乐观,预计很快会得到授权。由于没有被授权出口中国在当地市场竞争困难,Florida自5月下旬开始停止屠宰活动。上周,在审核时少量屠宰147头牛。截止目前,该厂总屠宰量13569头,除国内市场外,主要出口目的地为特立尼达和多巴哥(284吨),欧盟(166吨)和香港(125吨),出口总量806吨。

481配额的输出窗口关闭,草饲牛不再出现

市场仍然坚挺,价格大体稳定,预计未来几天一些工厂将不再专注准备481配额,谷饲牛需求将增长。直至本周,为481配额准备的育肥牛仍在屠宰中占比很大。强烈的严寒霜冻使燕麦和苜蓿田不足,草饲牛报盘也因此缺乏。强降雨使人工牧场也无法发挥其优势。最好的纯种阉牛报价4美元/公斤,母牛仍保持3.8美元/公斤左右,幼母牛3.9美元/公斤。按目前情况来看,草饲牛的供应将跟不上需求,因此,在未来几天,市场会更加坚挺,或者屠宰速度将强制放缓。

牛羊屠宰量进一步增长

阉牛占比大,上周牛屠宰量再次增长。截至9月7日的一周内,总屠宰牛羊42,393只,比上周增加了1901只,比去年同期减少了5000只。由于工厂在为10月1日开始的下一季度481配额做准备,主要屠宰种类是阉牛,屠宰阉牛2,2572只,占总屠宰量53.2%,比上周增加3300头。幼母牛屠宰数量也很大,7146头,比之前一周有所减少,母牛屠宰量仍保持1,2000头。屠宰量最大的工厂为NH-BPU(3981头),Marfrig-Tacuarembó(3,898头)和Las Piedras(3894头)。 Marfrig三个厂共屠宰9689头牛,Minerva两厂(carrasco厂关闭)共屠宰7034头牛。

阿根廷

有传言本周中国将授权开放更多工厂

有传言说本周在待开放名单中的工厂在接受当地卫生机构Senasa和中国方面通过视频会议进行检查之后,可能被授权出口肉类到中国。Senasa有权利决定决定哪一家被列入名单,而中国方面把名单中一些工厂作为样本核查。等待最终授权的工厂有17家,第一、第二轮已经被授权的工厂共有27家(包括肉类加工商Las Heras,几天前因卫生原因暂停),已经授权的工厂有Swift, Importer and Exporter of Patagonia, Friar, Quickfood, Marfrig, ArreBeef, Ecocarnes, Santa Giulia, Rioplatense, Coto, Gorina, Black Bamboo, Bernal Company, Fridevi, Achievements, Beltran Forres.待准入名单里的工厂有Frimsa, Guaicos, Azul,Pampas Meat, General Pico, Alberdi,最终决定权在中国方面。

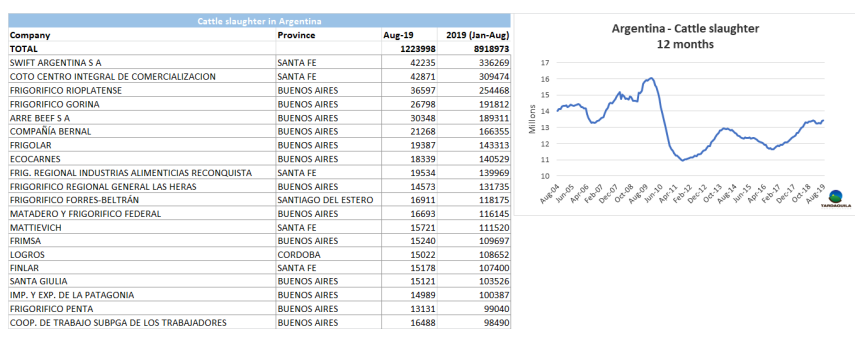

2019年前8个月共屠宰将近九百万头牛

八月牛屠宰总量达122,3998头,比去年略低,去年八月总屠宰量126,7176头,创2009年清理存栏之后月屠宰总量最高纪录。加上八月的数字,今年的前2/3屠宰总量增至891,8973头。屠宰量按公司排名,Swift继续领先,1-8月屠宰33,6269头牛,其次是Coto超市连锁店,30,9474头,Rioplatense(25,4468头),Gorina(19,1812头)和ArreBeef(18,9311头)。

出口阉牛价格略有下跌

出口阉牛价格保持稳定,最高价略有下跌,最好的英国种阉牛报价128-132比索/公斤,印度串种阉牛报价122-130比索/公斤,特种和优种母牛报价120-125比索/公斤,工业母牛报价仍稳定在110-116比索/公斤。

北美

7月牛肉出口增长1%

7月美国猪肉出口创纪录,而牛肉出口相对稳定。7月牛肉和各类牛肉产品出口量同比增长1%,增长至11,7842吨。出口额(7.204亿美元)与一年前相比略有下降,但月出口额仍保持纪录中第七高。1-7月牛肉出口量同比下降2%(76,6607吨),而出口额(47.5亿美元)略低于去年的纪录。韩国继续成为美国牛肉出口的增长点,7月的出口量达2,5104吨(比去年同期增长6%)。虽然韩国出口增长,但日本仍然是美国牛肉出口量和出口额最大的目的地。7月出口量同比下滑2%,下降至3,1213吨,出口额下降4%,下降至1.884亿美元。今年前七个月,美国对日本牛肉出口量18,9052吨,出口额12亿美元,出口量和出口额均比去年下降1%。

因中国市场封锁加拿大生产商损失上亿美元

暂停加拿大对中国猪肉和牛肉出口导致了加拿大生产商损失1亿美元,并且可能影响该行业就业状况。加拿大肉类委员会称六月下旬暂停加拿大对中国猪牛肉出口导致了肉类行业巨大损失,并呼吁采取措施克服此情况。加拿大肉类委员会在一份声明中请求政府和整个政治体系提供支持,来改变这种由政治体系而不是卫生问题导致的禁运。

育肥牛价格骤跌

由于芝加哥交易所活牛期货亏损,上周育肥牛价格继续下跌,南部活牛成交价100美元/百磅,比上周跌2-3美元,北部活牛成交价102-103美元/百磅,胴体165-168美元/百磅,下跌3-8美元。

美国牛肉进口价格上涨

与上周相比,进口贸易活动仍然缓慢,价格大多走高。根据美国农业部的报告,供应少和需求增长支撑进口价格。总的来说,随着新西兰供应增加,10月美国牛肉价格将放缓。但是美国与中国市场的竞争可能使价格保持较高水平。今年夏季美国国内碎牛瘦肉高于预期,与季节性趋势不符。90CL鲜牛肉的平均价格比一年前高出约9%。原因主要与供应有关,由于8月预计母牛肉产量将下降1.8%,进口瘦肉牛肉供应严重不足,进口瘦牛肉供应主要来自新西兰,而新西兰正将出口转向中国。

欧洲

粮农组织食品指数8月份下跌1.1%

粮农组织食品价格指数在2019年8月平均为169.8点,比7月份下降1.1%(约2.0点),比2018年8月增加1.1%。8月是连续第三个下跌的月份。最近的下跌是由于糖和主要谷物价格的大幅下跌抵消了所有其他指数的上涨,特别是植物油价格的上涨。8月份肉类价格指数平均为179.8点,与7月修正值相比,增幅为0.5%(接近1点),继续自2月以来的月度上升趋势。八月由于亚洲(主要是中国)的进口需求强劲,非洲猪瘟继续限制产量,猪肉价格进一步走强。同时,尽管国际牛肉贸易依然强劲,但由于包括澳大利亚在内的一些牛肉出口大国的货币疲软,以美元计价的价格略有下降。

非洲

2020年埃及将扩大牛肉及活牛进口

美国农业部开罗办事处称,埃及政府正在全国范围内增加牛群,同时增加活牛进口量。农业部禁止屠宰400公斤以下和两年龄以下的牛只。预计埃及2020年的牛肉产量将达到37万公吨,比美国农业部2019年预估的36.5万公吨高出约1.5%或5000公吨。预计2020年埃及的牛肉进口量将达到35万吨,比美国农业部2019年预测的33万吨高出6%或2万吨。预计埃及的活牛进口量在2020年达到28万头,比美国农业部官方2019年估计的27万头增加了3.5%或1万头。苏丹和巴西是埃及主要的活牛供应国,主要用于立即屠宰。 2018年,埃及政府同意在三年内从苏丹进口约80万头牛。此前埃及政府同意从巴拉圭进口活牛,具体数量没有透露。

亚洲

粮农组织更新了猪瘟的影响报道

据粮农组织报告,由于非洲猪瘟污染,已有570,1364头猪在亚洲国家被捕杀。与之前的调查相比,增加了51,9820只。增加的主要原因是越南确定的病例数量从400万增加到450万只。粮农组织还报道,亚洲大陆爆发73起新的非洲猪瘟疫情。发现的新病例中老挝72例,中国1例。 随着最新情况的发布,亚洲共爆发326起疫情,此前为253起。蔓延情况最严重的仍是中国,包括香港行政区在内在32个省份爆发了155次疫情。

由于非洲猪瘟蔓延,越南捕杀了470万头猪

为遏制非洲猪瘟的爆发,越南已经扑杀了约470万头猪。非洲猪瘟已经蔓延到东南亚各国的63个省份。动物卫生部门负责人表示,由于没有疫苗,非洲猪瘟在2月份首次发现之后难以控制。

菲律宾成为第九个确认猪瘟的亚洲国家

菲律宾在马尼拉附近的黎刹地区,国内饲养牲畜死亡数量反常,菲律宾证实存在非洲猪瘟病毒。亚洲国家农业部长称,样本被送到英国进行分析,共发送20份血液样本,14份ASF检测呈阳性。在受影响地区7416头猪已经被屠宰。菲律宾成为暨俄罗斯、中国、朝鲜、蒙古、越南、柬埔寨、老挝和缅甸之后第九个确认存在非洲猪瘟的亚洲国家。