2019年第14周世界牛肉报告

时间:2019年4月10日周三

两大主要市场中国和美国都很有牛肉需求

巴西冷鲜牛肉出口欧盟均价九个月内跌了25%

牛肉国际市场价格大幅上涨预计不太可能

2019年前两个月阿根廷出口量同比增加44%

澳洲屠宰量大幅增加也在出口量上有所反应

FOB 南方共同市场

中国市场需求继续上升

中国市场依然很活跃,对全部位肉和副产品都有需求,但是目前报盘很少,有些屠宰厂甚至都卖到六月了,很难拿到报盘。乌拉圭业内人士认为这主要是因为进口商从年初就非常积极采购,而国内屠宰厂对后期能否保持屠宰节奏有疑虑,也无法预测活牛成本是否会上升,乌拉圭肩胛背肩4600,小条6500,羊胴体价格也保持稳定,18-25公斤3900,25-35公斤3500。另一方面香港市场开始有反应,巴西腱子跟几周前比涨了400美金,目前3500-3600,工厂后面要3700-3800。

欧洲冷鲜牛肉价格趋于稳定

在持续下行两周后,欧洲冷鲜牛肉市场价格开始趋于稳定,成交量很小,阿根廷最好品牌的希尔顿配额臀腰里脊12500-12800美金离岸价,乌拉圭臀腰里脊11500-11700,巴拉圭10400。乌拉圭工厂称7-9月份的481配额价格谈到9300美金离岸价上下,与4-6月份差不多。目前4-6月的481配额只剩4673吨,即41.5%,也就是说本季度前七天平均每天发运940吨。

俄罗斯需求比较谨慎

俄罗斯牛肉市场需求没有太大变化,价格也比较稳定,肩胛背肩3600,后部肉3700-3800,80碎肉2600,掠夺牛前3000-3100。俄罗斯市场对乌拉圭牛副来说是个灾难,进口商没有兴趣采购,牛肝不超过900美金,牛舌3500,某些厂转向香港试水。

中东市场依然活跃

巴西工厂持续和中东成交,尤其是埃及和伊朗,前部肉卖埃及3200-3250,卖伊朗3400。

美国进口市场持续上升

美国进口牛肉市场继续保持上升趋势,乌拉圭工厂期望增加成交量,95CL牛肉4800-4900。

巴西利用巴拉圭屠宰量减少的机会占领智利市场

巴西工厂正在利用巴拉圭屠宰量减少的机会扩大智利市场份额,19部位拼柜4500美金,巴拉圭还继续以4700-4800的价格成交。

阿根廷拉低南美共同市场阉牛指数

阿根廷比索疲软拉低了南方共同市场阉牛价格,本期阉牛指数下跌1美分到2.69美金。阿根廷比索本周又贬值2.2%,虽然出口阉牛比索价格并没有变化,换算成美金跌了5美分到2.57美金,巴西国内牛价坚挺,美金牛价涨了1美分到2.55,巴拉圭牛价保持在2.75美金,乌拉圭价格稍微下行,跌了2美分到2.38美金。

巴西

中国进口量的增加并不足够弥补香港份额的减少

水漂货从香港进入中国很困难,影响到了今年第一季度巴西对香港的出口,虽然出口中国的量增加了6%,但并不足够弥补香港份额25%的减少,香港第一季度只进口了13.33万吨,同比减少1.5万吨。减少的这部分量被中国从澳洲、乌拉圭和阿根廷直接进口的量所替代。

出口欧洲均价九个月跌了25%

三月出口欧盟冷鲜市场牛肉价格持续下行趋势,均价6935美金,2009年9月以来新低,自2018年6月,也就是九个月以来跌了25%,同时出口量也急剧减少,第一季度只出口3751吨,同比减少28%。因为欧洲市场价格剧跌,相比巴西国内市场已经没什么优势,所以巴西工厂没有太多意愿出口,尤其欧盟对可追溯性要求还很严。

农业部长坚信和阿拉伯国家关系良好

农业部长上周称巴西是阿拉伯和穆斯林国家的朋友,和这些国家保持贸易的意愿一直在增强,贸易量越来越增加。农业部长下周将和阿拉伯国家的51位大使举行会谈,农业部也会一直和这些国家进行会谈。

育肥牛价格如期继续上涨

供应短缺继续推高育肥牛价格,东北地区大雨影响了运输,送达屠宰厂的牛只数量进一步减少,工厂需要提高价格买牛完成屠宰计划,圣保罗州价格不变,还是158雷亚尔/15公斤,其他主要出口州价格涨了0.2雷亚尔到143.9,四月上半月肉类需求增加推高了牛肉批发价格。

牛肉价格不会大幅上涨

国家肉类研究所主席认为牛肉价格不会大幅上涨,目前3500美金的出口均价会维持,亚洲市场已经比较稳定,除非非洲市场复苏成为大客户,否则国际市场价格不会大涨。

需求端压低阉牛价格

虽然对活牛的需求还保持前一周的水平,但阉牛价格有所降低,不过其他品类价格还保持之前的高位,近几周屠宰厂压价企图都没有成功,不过近几天农牧场注意到了缺少雨水的天气情况,而且预报显示近期也不会有降雨,价格开始松动。由于近期良好的饲草情况,待宰育肥牛都非常重,屠宰厂试图压低阉牛价格,但母牛需求量还是很大,价格保持稳定。虽然阉牛报价还是3.4美金,但成交低于这个水平,屠宰厂倾向于出3.35美金,母牛还保持在3.25美金,小母牛3.3美金。很明显价格上行趋势已经结束,但还很难说需求端压价近期能否成功。

牛只屠宰量进一步增加

本周牛只屠宰量再度增加,创今年新高,截止到4月6日这周共屠宰53951头,比上一周多357头,同比增加8600头,四月初工厂全速屠宰,和往年不太一样,去年因为犹太市场复活节暂停采购,屠宰量大幅减少。

阿根廷

2019年前两个月出口量同比增加44%

二月份阿根廷冷鲜、冷冻和加工牛肉出口量达到了32282吨,总值1.62亿美金,同比分别增长了47.6%和29.6%,均价同比降低了12.2%。前两个月出口量大约6.5万吨,同比增加43.6%,总值3.21亿美金。二月冷鲜去骨牛肉离岸均价7800美金,同比下跌11.6%,冷冻去骨牛肉均价4400美金,同比下跌6.3%。

前两月中国市场占阿根廷出口量的三分之二

前两月中国共进口4.4万吨,占阿根廷总出口量的67.7%,比第二位的智利高9倍,比第三位的以色列高10倍,中国进口量两年增加了一倍。从价值来说,中国前两个月进口总值达到1.82亿美金,占比56.7%,远超后面的德国10%,以色列9.3%和智利7.9%。

更改希尔顿配额的分配有不同的提议

阿根廷有2.95万吨的希尔顿配额,是配额最大的国家,阿根廷配额分配委员会正在研究新的分配方案,之前由于没有明确定义,配额会按照各工厂前一年出口的量分配。分配委员会倾向于保持之前的分配方案,但圣塔菲和科多巴省的工厂建议部分配额应该保留,以地区标准分配,考虑到各省的牛存栏量和工厂数量。委员会同时也在探讨是否要求欧盟更改对希尔顿配额牛只的要求,目前只允许草饲牛,阿根廷希望把谷饲育肥牛也加进去。

第一季度国内牛肉消费减少了13.2%

今年第一季度,阿根廷作为世界最大的人均牛肉消费国,人均牛肉消费减少了13.2%,近九年最低,仅为49.6公斤/年/人,2010年以来最低水平,主要因为此阶段牛肉价格涨了32.5%,而通货膨胀也影响了老百姓购买力。不过近期由于牛价停止上涨,再加上新一轮的薪资谈判,牛肉消费有望恢复。

出口阉牛价格稳定,母牛小幅上涨

出口阉牛价格稳定,最好的英国种阉牛106-116雷亚尔/公斤,印度串种牛小幅降低1-2雷亚尔到102-108雷亚尔,良种母牛上涨2雷亚尔到89-92雷亚尔。

玻利维亚

中国代表团审查玻利维亚牛肉工厂

中国卫生代表团本周抵达玻利维亚,审查牛肉生产情况是否符合进口标准。代表团将在两周内审查玻利维亚牛肉生产的卫生措施,会拜访屠宰厂并且监督整条牛肉生产链。在玻利维亚签署协议承诺维持中方要求的卫生标准之后,将会获得世界最大牛肉市场的出口权。

北美

进口牛肉市场保持活跃

跟上周比贸易量很活跃,价格大幅上涨,供应短缺需求强劲进一步推高价格。澳洲上周屠宰14.75万头牛,比前一周少3%,但还是同比增加4万头,另一方面新西兰自一月中以来屠宰量就超过去年同期,到目前为止总屠宰量同比增加5%,比五年平均水平高13%。

育肥牛价格跌了2美元/百磅

与上周比育肥牛价格跌了2美元/百磅,活牛124-125美元,胴体204-205美元。

欧洲

俄罗斯肉类生产受益于出口增长

由于出口增长和政府支持,2019年俄罗斯禽肉、猪肉和牛肉生产有望增长,禽肉出口总值预计能达到9.75亿美元,比2018年增长五倍,去年俄罗斯出口了18.8万吨禽肉和8.4万吨猪肉,同比增长13%和12%,同时也出口了4350吨牛肉,同比翻了两倍,2018年肉类出口总额达到4.16亿美元,同比增长28%。今年俄罗斯禽肉、猪肉和牛肉生产量分别有望增长0.7%、4%和1%。

奶制品和肉类价格上涨支撑了FAO指数

三月全球食品价格保持稳定,奶制品价格上涨弥补了谷物、蔬菜油和糖价格下跌,联合国食品和农业组织价格指数(FAO)主要衡量每月谷物、油籽、奶制品、肉类和糖的价格变化,上个月为167.0点,比二月的166.8点略高,同比跌了3.6%。

大洋洲

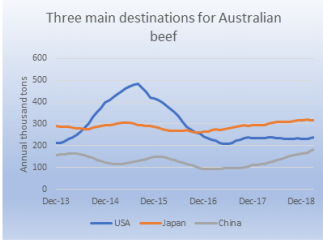

由于屠宰率增加,澳洲三月牛肉出口量大幅增长

受干旱影响,三月屠宰率较高,这也反映在了大幅增长的出口量上,三月出口量达到102429吨,比前一个月多7.4%,大部分市场进口量都增长,尤其是中国,史上第一次单月进口量超过2万吨,近乎是2018年同期的两倍,其中82%是冷冻牛肉。今年至今,中国共进口了51831吨澳洲牛肉,同比增长67%。三月出口美国的量达到24391吨,比二月多23%,同比也高了23%,今年至今美国共进口5.8万吨,同比增长16%,美国超过日本成为澳洲牛肉最主要的出口市场。三月出口日本的量为23037吨,和二月差不多,比去年三月少12%。

访谈阿根廷畜牧市场分析师Ignacio

阿根廷牛肉会长期保持竞争力

问题:阿根廷待宰牛价格飞涨的原因是什么?

上涨的主要是面向国内市场的待宰牛,小牛犊和小阉牛价格自年初以来涨了40%,最近由于价格回调,总涨幅应该在35%左右,年初预计出口活牛价格会上涨15%,但目前也已经远远超过这个涨幅。虽然屠宰量还是很高,但从结构来看屠宰增加的主要是母牛,二月屠宰量同比增加29%,而小牛犊和阉牛屠宰量减少了15%。面向本地市场的小牛犊和阉牛供应短缺,主要因为饲育场利润率不足而进行存栏清盘,同时夏季良好的饲草情况也使活牛生产商可以等待合理的时机出售。

问题:所以价格飞涨是供应端导致的?

国际市场报盘并没有减少,用于国内消费的牛只供应少了,主要因为饲育场存栏不足,饲育场已经预警了一段时间,不过一开始没有发生什么,但一月份开始小牛犊和小阉牛供应很稀缺,其他品类变化不大。

问题:阿根廷经济形势很差,为什么牛价会大涨?

这是比较显目,尤其考虑到阿根廷人每年还人均消费45公斤禽肉和16-17公斤猪肉,史上第一次替代肉的消费量超过牛肉。

问题:如何持续价格增长?

自十一月起牛只供应没有增长,目前出口市场正在以匹配国内市场的价格抢牛,而不像以前出口量的增长来源于屠宰量的增加。一年前国内市场人均牛肉年消费58-60公斤,目前只有52-54公斤,除了传统的老母牛前后驱外,中国市场也在慢慢的接更多后部件套、前部件套等阉牛产品,因此工厂在调整销售结构,把原来卖到国内市场的牛肉出口去中国。中国也在采购臀腰牛柳,虽然目前量很少,但至少是个好的开始,长期来说,中国会和日本、韩国和台湾的中产阶级一样采购更多的高端牛肉。

问题:在和国内市场竞争的情况下,阿根廷出口是否会继续增长?

有两个因素会继续促进出口增长,首先汇率利好,汇率是决定牛肉出口还是在国内市场消费的主要因素,因此阿根廷牛肉会在很长时间内保持竞争力;其次出口环境也很好,用于出口的屠宰和冷库产能在增加,屠宰厂还在考虑买阉牛自己育肥,有些工厂重新开始生产,而且还有上百家工厂正在寻求出口资质。这些因素加起来就会让牛价像乌拉圭那样在更高的价格上达到平衡,国内市场的消费也会推高出口价格,如果人均年牛肉供应少于50公斤,消费端会有强烈反应,阿根廷中产和富人阶级会支撑牛肉消费,用于出口市场的阉牛又会投入国内市场。

问题:目前阿根廷畜牧生产处在什么周期?

我们正处在存栏清盘的边缘,今年活牛存栏会和去年几乎一致,母牛屠宰率、平均重量和补栏率这些因素都显示我们正处在适度清盘期,良好的天气情况降低了清盘速度。

问题:也就是说活牛供应会增加?

有人认为供应会减少,但我不这么认为,有些人认为育肥牛存栏短缺,但实际上并没有减少,而是牛肉被中国市场买走了。我认为农牧场有大量的活牛,如果初霜来临,这些牛会被投入到市场。

问题:玉米便宜,补栏成本低,饲育场是否会再次盈利?

饲育场回报率只有4-6%,而且风险很高,如果考虑到利率,他们不会承担这个风险,资金成本太高,去银行贷款的人肯定是疯了,因为贷款利率可能会高达100%。