2019年第15周世界牛肉报告

时间:2019年4月17日周三

Sial展会将近,中国成交价格小幅下跌

Marfrig和麦当劳商谈亿万合约

乌拉圭活牛存栏将在2020年开始复苏

乌拉圭工厂Copayan允许出口中国

今年初中国牛肉进口量增加55%

拉博银行预测中国猪肉生产会减少35%

FOB 南方共同市场

Sial展会将近,中国成交价格稍有下跌

中国市场还很活跃,不过有些产品价格下调了50美金,非洲猪瘟的影响使肉类蛋白价格大涨。虽然乌拉圭屠宰量还保持在每周5万头以上,但工厂不愿意报太长的船期,因为不知道这样的屠宰节奏能保持多久。另一个因素是Sial上海展会一个月后要开,今年是5月14-16日。目前巴西牛肉出口香港成交很缓慢,腱子价格不超过3300美金。

欧盟冷鲜牛肉进口节奏较慢

跟往常一样,复活节周减缓了牛肉市场成交,欧洲市场也一样,成交量很有限,阿根廷希尔顿配额臀腰里脊最高12800美金离岸价,最低12400。乌拉圭价格11200-11400。截止到昨天,本季度481配额只剩下1977吨,即17.6%。

北美市场日趋坚挺

出口到美国和加拿大市场的贸易前景越来越好,乌拉圭带配额的95CL牛肉4800-4900美金离岸价,前部肉市场价格越来越接近中国,不过即使美国市场价格和中国一样甚至高出100美金,工厂也不愿意转卖去美国,因为检测比较贵,而且一旦出问题,转运到其他市场的成本太高。加拿大刚刚进行了调查以分配进口配额,往年在二月或三月就完成了。智利90VL牛肉卖到美国价格4000-4200美金到岸价。

智利继续采购,不过国内市场比较谨慎

近几周智利国内市场牛肉销售趋缓,和巴拉圭继续以4750美金的价格成交19部位拼柜,巴西价格4500美金,阿根廷5400美金,超市销售比预期疲软一些。

巴西和中东有分歧

巴西和中东斋月的合同大部分都已完成,正在装运最后一批成交的货,后面巴西对牛前价格要求至少3300美金,但只有利比亚市场愿意出这个价,其他中东市场还价基本都在2900-3000美金,伊朗周一完成了最后一批2万吨的采购,短期内不会再有大批采购。

俄罗斯市场还是很平静

俄罗斯进口商对巴拉圭有限的报盘并没有抱怨,这些量已经足够满足需求,所以肩胛背肩价格还保持在3300-3400美金,80碎肉2600-2650美金,乌拉圭牛副价格很低,工厂试图把牛舌卖去香港。

阿根廷阉牛价格大涨

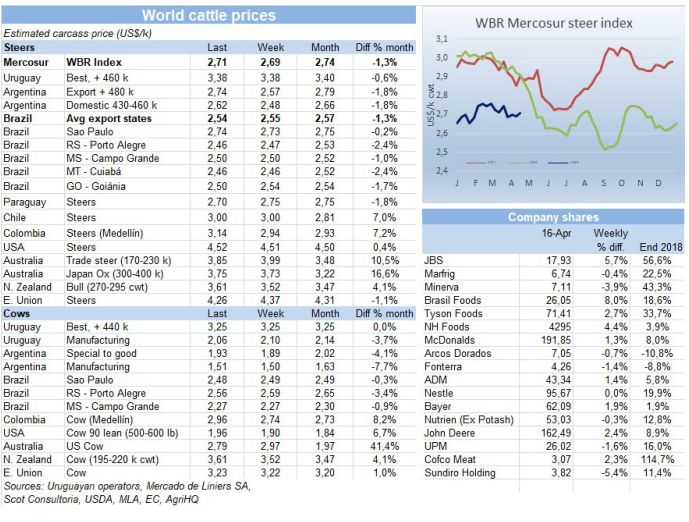

由于阿根廷出口量大涨,目前阿根廷阉牛在南方共同市场占的比重更大,这也意味着阿根廷牛价的波动会更大程度的影响阉牛指数,本周阿根廷出口阉牛价格涨了2比索/公斤,再加上比索增值4.8%,美金牛价涨了17美分到2.74美金,巴西牛价跌了1美分到2.54美金,巴拉圭牛价跌了5美分到2.70美金,乌拉圭牛价还是坚挺,保持在3.38美金,南方共同市场阉牛指数上涨了2美分到2.71美金。

巴西

三月活牛出口量增加7.6%

三月巴西出口了48600头活牛,总值3180万美金,出口量同比增加7.6%,比二月高35%,第一季度活牛主要市场占比为埃及40%,土耳其22.6%,伊拉克16,6%,黎巴嫩12.6%,约旦7.1%。

Marfrig正在和麦当劳商谈亿万合约

在接管原属BRF的汉堡饼生产工厂之后,Marfrig加入了快餐连锁业的竞争,正在和麦当劳谈判争取成为其在巴西最大的供应商,自2017年以来JBS是麦当劳在巴西唯一的汉堡饼供应商。麦当劳在巴西有970家店,每年汉堡饼采购总值4.5亿雷亚尔,Marfrig希望供应70%的量,也就是超过3亿雷亚尔,即8000万美金,Marfrig在阿根廷和乌拉圭已经是麦当劳的供应商,在美国也是麦当劳的主要供应商。

下半月市场趋于冷静

屠宰厂上周出价较高,买到了很多牛,本周更加谨慎,因为下半月通常牛肉需求较弱。本周牛只供应较多,需求端比较谨慎,牛市不再坚挺,成交量趋缓,直至月底牛肉消费都会呈下跌趋势,再加上通货膨胀加速也会对消费力产生影响。本周某些州牛价微涨,但也有不少州价格下跌,圣保罗牛价涨了1雷亚尔到159雷亚尔/15公斤,而Goiania和Rondonia等州则跌了1-2雷亚尔。

2020年活牛存栏将开始恢复

预计2018/19年活牛存栏将连续第三年减少,但2019/20年会开始逐渐恢复,今年6月30日存栏量将再度减少,受母牛支撑屠宰量很高,2018/19财年屠宰量会保持在230万头以上。虽然活牛出口会减少,但整体牛肉生产量会比受干旱影响小牛犊出生率低的2017/18财年更高,小牛犊存栏将在270万头上下。年中活牛存栏量将在1115-1120万头,同比减少15-18万头,比2016年少90万头。有几个因素表明2020年存栏量会开始复苏,一方面母牛受孕率比较乐观,下个春季出生的牛犊(也就是2020年中开始进入市场)会达到290万头上下,比今年多20万头;另一方面出口的活牛以及卖给屠宰厂的活牛会减少,待宰牛比较少,尤其考虑到活牛出口受政治因素影响较大,今年出口土耳其的量不大可能达到去年的40万头,很可能会减半。因此由于牛犊增多,屠宰减少,出口活牛减少,牛只存栏会在2020年开始增长,大概会达到1140万头。

Copayan厂获许出口中国

上周Copayan厂正式获得中国出口许可,可以出口带骨、去骨牛肉和牛副,今年至今Copayan共屠宰了1.7万头,占全国总屠宰量的2.4%,出口总额780万美元,主要市场是以色列、加拿大和西班牙。

育肥牛市场又开始坚挺

需求端压价企图并没有成功,本周育肥牛市场坚挺价格稳定,供应端比上周略微活跃一些,拒绝低价还盘。大的屠宰厂由于育肥牛供应相对充足,试图压低还价,但中小型屠宰厂被迫提高还价买牛以完成生产计划。自夏季以来良好的天气开始变干,有些地区开始缺水,雨水成为育肥牛供应量多少的重要因素。最好的阉牛3.4美金/公斤,良种母牛3.25美金,小母牛3.3美金。预计直到寒冷空气来临之前育肥牛市场都会保持坚挺,天气最早下周底才有可能变冷。

牛只屠宰量保持在5万头以上

本周牛只屠宰量略有缩减,但还是保持在5万头以上,同比也高出不少,截止到4月13日这周一共屠宰了52800头,比前一周少1000头,但同比多了1万头,母牛屠宰量趋于增加,而阉牛减少。Marfrig四个厂屠宰了12290头,连续四周超过1.2万头,美丽华三个厂屠宰了10555头,连续四周超过1万头。屠宰量连续第三周远超去年,意味着在连续四个月屠宰量同比减少之后,四月屠宰量终于会增加了。

阿根廷

人均牛肉产量和五年前一样

阿根廷人均牛肉产量67公斤,跟五年前一样,活牛存栏和牛肉产量已经停止增长,所以后期出口量的增加都将以国内消费减少为代价,2014年人均67公斤的牛肉产量只有7公斤用于出口,而2019年人均67公斤中只有53公斤用于国内消费,出口占了13公斤。另一方面,中国市场已经开始争夺原先用于国内市场消费的产品,比如前部件套、臀肉,可能会导致阿根廷人均年牛肉消费量减少到前所未有的水平,甚至低于50公斤。阿根廷政府安排好了美国剩余配额的分配,2万吨配额中剩余的1.5万吨冷鲜和冷冻牛肉将以先到先得的原则分配,不过到目前才发运了1700吨,因为有美国证的工厂可以选择其他回报率更高的市场。

最好的阉牛价格小幅上涨

出口阉牛价格小幅增长,最好的英国种阉牛涨了2比索/公斤,在108-118比索上下,印度串种牛涨了1-2比索,目前103-108比索左右,优种和良种母牛价格稳定,90-92比索。

哥伦比亚

第一季度牛肉出口量超过4000吨

哥伦比亚第一季度牛肉出口量4384吨,总值1.47亿美金,主要市场是俄罗斯、埃及、阿联酋、约旦、黎巴嫩、越南和象牙海岸。之前一系列的口蹄疫爆发导致哥伦比亚牛肉产业处于困难期,目前国际市场又恢复了对哥伦比亚卫生程序的信心。今年二月份刚解禁的俄罗斯市场目前已经进口了1917吨。

北美

美日贸易对牛肉和猪肉非常重要

美日贸易谈判对美国牛肉和猪肉非常重要,初次会谈于4月15-16日在日本举行,美国牛肉出口日本面临的关税比最大竞争对手澳洲高很多,其他竞争对手加拿大、新西兰和墨西哥也享有关税优惠,日本对美国牛肉征收关税38.5%,而这些国家只有26.6%,未来十四年还会进一步减少到9%。

育肥牛价格稳定,进口市场需求强劲

本周育肥牛价格稳定,活牛124-125美元,胴体204-205美元。美国进口牛肉市场更加活跃,价格大幅上涨,供应短缺需求强劲继续推高牛肉价格。中国牛碎肉市场竞争力持续增强,成为美国进口牛肉市场价格上涨的主要推动力,今年至今新西兰对中国的工业牛肉出口量已经达到17200吨,美国碎肉市场需要和中国竞争,中国和新西兰之间的自由贸易协定也意味着中国市场比美国更有优势。

亚洲

今年初中国牛肉进口量增长55%

2019年前两个月中国牛肉进口量增加55%,总计21万吨,总值64亿人民币,同比增加60%,截止到二月的十二个月共进口111.4万吨,同比增长52%。所有主要供应国对中国出口量都增长了两位数以上,巴西增长22%到50330吨,阿根廷增长149%到46697吨,乌拉圭增长38%到46112吨,澳洲32501吨,同比增长61%,新西兰增长43%到25447吨。

拉博银行预测中国猪肉产量会减少35%

非洲猪瘟影响越来越大,会使中国2019年的猪肉产量减少25%-35%,非洲猪瘟已经开始威胁到周边国家,尤其是技术落后的国家,比如越南,从越南也很可能蔓延到其他东南亚国家,亚洲80%的猪肉产量都会受到影响,全球动物蛋白都难以满足中国缺猪的影响,各国会增加牛肉、鸡肉和鱼的产量以弥补猪肉产量的减少。