2021年第3周世界牛肉报告

时间:2021年1月20日 周三

中国市场波动,部分商品价格上涨

美国农业部称中国将放缓牛肉进口增速

2021年南美牛肉出口量将再增长3%

专家称阿根廷牛肉产量两年内将不再上涨

新冠疫情阻碍了美国481配额出口量

官方数据称2020年中国猪肉产量仅下降了3%

FOB南方共同市场

中国市场波动,某些品类价格上涨

尽管物流问题复杂,牛肉和羊肉到中国市场的出口业务保持活跃,市场整体稳定,一些品类尤其是带骨产品的价格有轻微上涨。大连港仍然没有作业,货物被重新分配到其他港口进关,对于进口商来说问题频发,成本上涨。大连港是羊肉进港最多的港口。行情复杂,进口商的需求下降,一些进口商采购暂停,保持采购的进口商甚至增加了采购量,因区域而异,因为有一些城市因为疫情爆发市场关闭。进口商反映找运输车困难,一方面由于假期临近,另一方面是出于对疫情的担忧。巴西出口商面临牛价剧烈上涨的问题,市场参与者称由于降低屠宰率导致供应短缺,一些出口公司二月船期已经卖完,这也是为什么工厂开始谈三月份交货业务的原因。在疫情导致的不稳定的背景下,预定时间拉长也增加了买卖双方的投机。巴西出口商对中国市场出口价略有增长,但是后部位肉和腱子价格差仍然很大。一位来自巴西的贸易商称进口商还价较出口商意向价低200-300美元/吨。乌拉圭大多数去骨肉类市场价格平稳。

欧洲牛肉进口市场没有变化

欧洲牛肉进口市场需求和预期都处在较低水平,预计这种状况将会持续到今年第二季度。贸易活动将处于较低水平,因为大家都知道封锁不会解除,最近几天一些地区的感染人数上涨,主要是在爱尔兰,那里的情况更为紧迫。欧洲进口商反映,阿根廷工厂都撤盘了,因为他们认为当欧洲市场几乎没有需求时没有必要生产。阿根廷方面,臀腰肉成交价8500美元/吨,但大部分参考价在800美元/吨以下,进口商还7000-700美元/吨。一些进口商把商品冷冻起来,短期内需求的复苏无望。目前巴西为欧洲市场准备的活牛不足,活牛需求非常有限,成交也很少。巴拉圭方面工厂在采购为欧洲市场准备的活牛,但准备把它们买到其他市场,对巴拉圭出口商来讲,欧洲市场的价格没有吸引力,只有粗米龙这样粗分割的产品才有零星的关注,但精细分割的部位肉价格仍然很低,因此出口商考虑卖到其他市场。和预期的一样,481配额的完成节奏放缓,第三梯队国家5500吨总配额中有736吨未完成,占总量的13%。美国出口商仅完成了335吨配额的发运,占其5750吨总量的6%。

中东和香港市场停滞

巴西方面对中东和香港市场的贸易基本停滞了。由于活牛价格上涨,出口商成本上涨,贸易变得更加困难。中东和香港市场陷入停滞一名巴西贸易商表示,“什么都没有卖”,而巴西国内市场上行也会对此产生影响。

智利市场需求将于二月复苏

由于节假日消费减少导致本月库存较多,智利进口商认为他们将于二月加速采购。智利去年12月采购了大量肉类,现在正在开始消化。巴拉圭出口商反映,智利方面有采购意愿,但仅限于二月以后的货。智利进口商全牛的采购价坚持在4800美元/吨,二月份的货巴拉圭出口商想卖到5000美元/吨。尽管巴拉圭自称是智利最大的牛肉供应商,但市场将变得更有竞争力,哥伦比亚牛肉质量与巴拉圭相近,价格更低,将重新进入智利市场。

俄罗斯市场牛肉价格和需求保持稳定

近几周俄罗斯牛肉进口市场平稳,成交价和成交量都很稳定。巴拉圭出口商提供出口俄罗斯市场的肩胛背肩参考价3800美元/吨。

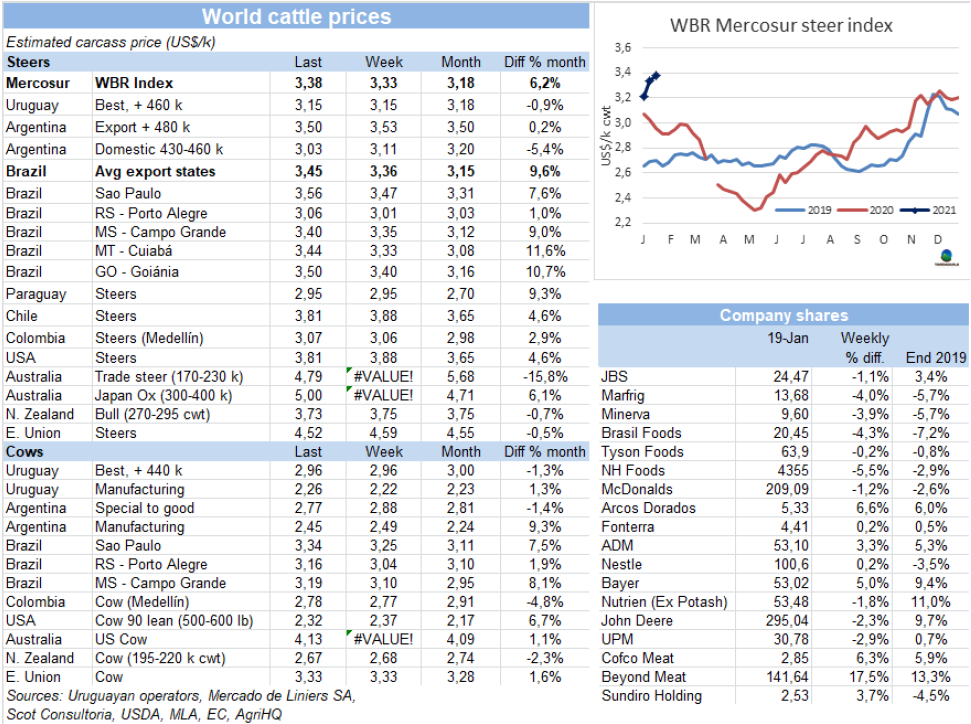

巴西育肥牛价格与阿根廷持平

巴西育肥牛价格继续上涨,主要出口地区育肥牛平均价格3.45美元/公斤,较阿根廷特种阉牛价格略低5美分。圣保罗等地区开始出现高于阿根廷的参考价。本周圣保罗育肥牛成交价3.56美元/公斤。巴西是南美地区唯一牛价上涨的国家,阿根廷按比索计牛价保持稳定,美元牛价下跌了3美分至3.5美元/公斤。乌拉圭和巴拉圭保持上周的参考价,分别为3.15美元/公斤和2.95美元/公斤。本周南方共同市场阉牛价格指数上涨5美分至3.38美元/公斤,达2015年2月至今六年来最高。

全球肉类产量与贸易

2021年中国肉类消费量将增长2%

美国农业部(USDA)在上周发布的《畜牧和家禽:全球市场和贸易》中表示,尽管贸易速度加快,但中国2020年的肉类消费降至10多年来的最低水平。报告称,非洲猪瘟对中国的影响预计将在2020年达到顶峰,给消费带来压力,并增强中国对肉类进口的依赖。2021年,中国猪肉产量和进口量提高,导致肉类总消费比之前的预测增加了2%。然而,预计肉类总消费量仍将低于非洲猪瘟之前的水平。美国农业部称,中国2020年和2021年的肉类进口预估分别上调了4%和1%。尽管2020年第四季度猪肉进口增长放缓,但仍超出预期,2021年的前景更加乐观。美国农业部预估中国猪肉产量将从2020年的3800万吨增长至2021年的4350万吨。最近的数据较10月份的预估上调了200万吨,消费量的数据也随之上调,从10月预估的4587.5万吨上调至4799.5万吨,上调了212万吨。进口量预估上调了12万吨至462万吨,较2020年进口量515万吨有所下降。

中国牛肉进口增速将放缓

根据USDA的预测,2021年中国牛肉进口量将达280万吨,较2020年略有增长(+3%),而前几年的增幅

。此外,美国农业部将今年的预期与10月份的预测相比降低了5万吨。中国将成为国际牛肉贸易的主要目的地,几乎是美国的两倍。美国位居第二,预计牛肉进口量14.13亿吨,比2020年减少8%。

2021年南美牛肉出口量增长3%

根据美国农业部的预测,到2021年,南美市场四个国家的牛肉出口量预计将达423万吨。由于巴西(+5%)、乌拉圭(+8%)和巴拉圭(+4%)的预期出口量增加,南美出口量较2020年增加了11.6万吨(+3%),这将部分抵消阿根廷的出口量7%的下降。北美的出口量也将增长,在这种情况下,10.1万吨(+ 5%),增加的三个主要国家,而澳洲出口量将下降10.2万吨(-5%),主要是由于澳大利亚出口的急剧下降,约下降7%,至136万吨。由于澳大利亚正在进行重建存栏,牛肉出口量较2019年减少了37.8万吨(-21%)。

巴西

中国成为巴西农业出口的主要目的地

2020年,中国成为巴西农产品出口的主要目的地。根据巴西对外贸易部(Secex)的数据,巴西去年农产品出口额为1008亿美元,年均增长4.1%。主要出口产品是大豆,价值352亿美元,年增长8%。据报道,目前中国是巴西农业出口的主要目的地,占出口总额的73.2%(209亿美元)。动物蛋白出口额居第二位,达172亿美元,占出口总额的54.2%。就巴西而言,受汇率疲软和该国经济状况不佳的影响,巴西农业进口量较上年下降了5.2%。贸易顺差878亿美元,增加了5.7%。

Marfrig固定债券发行利率创历史新低

金融服务公司IFR称,Marfrig为其发行的10年期债券定价15亿美元。该业务是公司扩大和减少债务成本战略的一部分。此次发行的投资者回报率为3.95%,而最初的估计为4%左右。根据Marfrig的说法,这是该公司历史上的最低比率。该业务由法国巴黎银行、布拉德斯科银行、汇丰银行、摩根大通、桑坦德银行、BTG Pactual、伊塔乌、荷兰合作银行、Safra和瑞银集团协调。“此次发行是债务管理流程的一部分,并将用于回购2024年年收益率为7%的高级债券和2025年年收益率为6.875%的债券。

BNDES出售JBS股票的计划搁置

据报道,BNDES私有化主管表示:“JBS不在我们的出售战略之内。”这与BNDES脱离其在这家全球主要动物蛋白公司的股权的预期冲突。BNDES持有JBS 12%的股本,目前估值约为140亿雷亚尔(合26亿美元)。该信息还显示,去年12月,JBS的财务主管巴蒂斯塔家族购买了约700万股公司股票,价值约1.6亿雷亚尔。

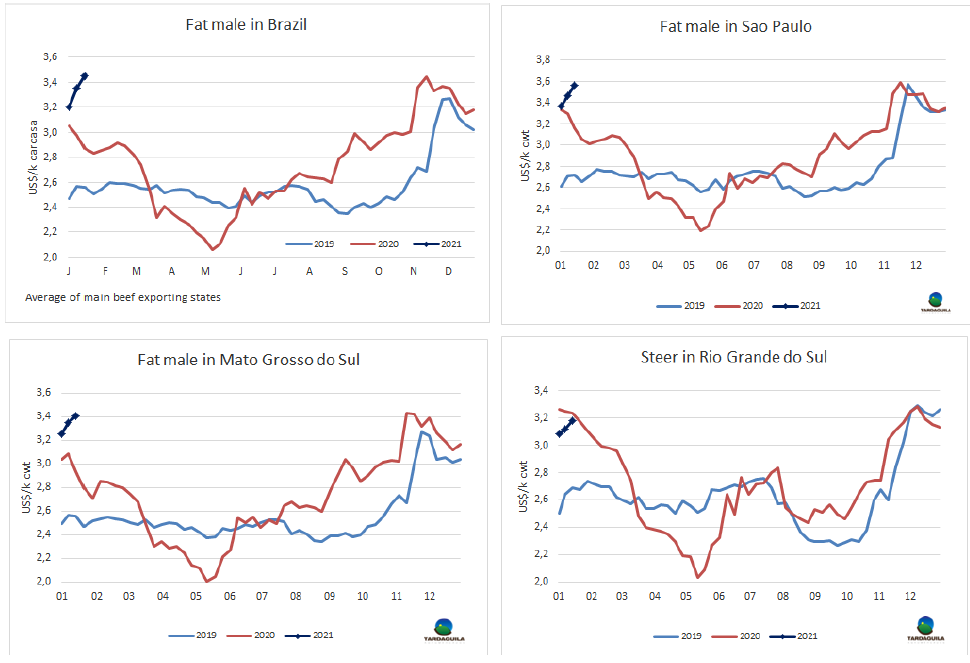

育肥牛价格预计将保持坚挺至三月

待宰牛数量的短缺将支撑巴西育肥牛价格到三月末四月初保持坚挺。目前,饲养场没有足够数量的育肥牛,也没有用于补栏的牛。”尽管市场预期坚挺,价格不会超过12月的高点,因为当时的需求更高。巴西的活牛市场正在经历存栏重建的阶段,但 “这只是一个开始”,因此还不会对小牛生产产生重大影响。因此,预计小牛价格也将保持坚挺。”

饲料价格上涨给家禽养殖场的购买力造成打击

巴西家禽生产商的购买力在1月份收缩,原因是鸡肉销售价格较12月下降,根本原因是饲料(包括玉米和豆粕)的价格强劲上涨。圣保罗应用经济学高级研究中心(Cepea)指出,平均而言,1月圣保罗的家禽生产商每出售一公斤鸡肉需购买3.1公斤玉米,比12月份减少13%,比2020年1月减少17%。以豆粕为例,本月一公斤鸡肉的大豆采购量为1.58公斤,较上月下降了8%,同比下降了32%。鸡肉对玉米的购买力降至2016年5月以来的最低水平,对豆粕的购买力降至2012年7月以来的最低水平。

育肥牛价格上涨势头仍然强劲

工厂为育肥牛支付的价格连续第四周上涨。圣保罗30天付款的活牛成交价285.5雷亚尔/15公斤,所有巴西活牛市场牛价都保持上涨趋势。工厂想通过减少屠宰量平衡牛价,但目前还不足以扭转牛价上涨的趋势。批发市场价格与上周相比相对稳定,前部位肉价格坚挺。周末零售情况不好,需求偏弱,这是下半月的常见现象。

乌拉圭

工业增加值创四月份以来新高

根据乌拉圭肉协提供的信息,12月阉牛的平均价值为1118美元/头,而肉类加工业对阉牛的采购价格下降到819美元。2020年最后4个月阉牛的价格保持在1100美元/头左右,而9月-12月之间,每头牛的采购价格下降了100多美元。因此,两者之间的差额,也就是INAC所称的工业增加值(行业必须弥补成本,并最终保持利润),增加到每头牛299美元,达阉牛价值的26.7%。无论从绝对数字还是相对数字来看,都是自去年四月以来的最高水平。INAC解释说,阉牛价格每月的增长是由“出口部位肉、鲜皮、内脏和副产品的价格增长”带来的。“被国内市场销售价格的下降所部分抵消。2020年,工业增加值占阉牛价值的20%,高于2019年的17%,但低于2017年和2018年的27%和22%。从趋势上看,当工业增加值占阉牛价值的20%-25%时,阉牛价值相对平衡,低于20%时价值下降,高于25%价值增长。

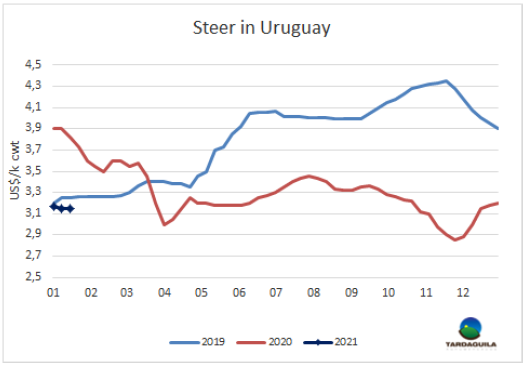

活牛市场找到了新的平衡

最近的降雨使报盘冷静下来,市场找到了平衡。预定时间缩短,价格保持在上周的水平。育肥牛市场参考价保持与上周相近,但成交缓慢,预定时间拉长。预订时间7-10天。特种阉牛参考价3.15美元/公斤,45天付款。母牛2.95美元/公斤,小母牛3-3.05美元/公斤。有个别成交可能高几美分。市场上有人称,上周有些工厂试图保持采购价格下降的趋势,阉牛想还3.1美元/公斤没有买到。一些地区降雨鞥丰富给生产者带来了平静。预计下周二至周四将有更多降雨,因此1月结束时的降雨量将超过预期。预计市场将保持在目前的价格水平,除了从下周开始,一些工厂将开始进行481配额窗口的屠宰,其产品将从4月1日起进入欧洲市场。考虑到481配额的生产都是自养的牛或已经获得了牛源,481配额的集中生产减少了现货市场上的购买压力。

牛屠宰量超4.5万头

上周牛屠宰量增长了4000头至4.6万头。乌拉圭肉协报告,合规屠宰场牛屠宰量45938头,较上周增长了10%,较去年同期增长了28%。上周屠宰量最多的是阉牛,20684头,母牛屠宰量是较过去七周以来增幅最大的品类,增长了20%,至18599头。本周屠宰量最高的工厂是Marfrig-Tacuarembo(5029头),Athena-Pulsa(4814头) 和Athena-Carrasco(4573头)。Marfrig三家工厂屠宰总量11631头,本周Inaler恢复屠宰活动。

阿根廷

玉米出口政策转变,但担忧仍然存在

阿根廷政府在2020年最后一天宣布的为期两个月的玉米出口禁令后取消了这一决策,改为限制每日3万吨的出口配额,之后政府也取消了这一限制措施。然而,对于出口的担忧仍然存在。今年是选举年,政府将特别关注牛肉价格,在当前通货膨胀的背景下,牛肉价格严重影响消费者价格指数在阿根廷人的文化中根深蒂固。与政府关系非常密切的经济学家们认为,必须通过加征出口税将国内价格与国外价格脱钩,以至于与总统关系密切的副总统Fernanda Raverta称阿根廷存在“出口食品的诅咒”。

市场专家估计两年内牛肉产量将不会增长

根据市场专家的判断, 2020年断奶率达历史最高后, 由于用于配种的母牛减少,怀孕率显著下降和屠宰率增长,小牛的产仔率将下降 2%至3%。此外,受严重干旱影响,2020年春季在国许多地区,母牛进入交配季节时身体状况很差。怀孕率降低,母牛存栏降低和屠宰量增长,使我们能够预测2021年产仔/2022年断奶的母牛数量将低于之前的水平。”预计2022年秋季断奶的小牛数量将比2020年减少约50万头。另一方面肉粮比恶化将导致用于饲料用玉米减少,再加上犊牛数量的减少,导致短期和中期肉类产量不会增长。根据最新的种群数据(去年秋天进行的口蹄疫疫苗接种时的统计),犊牛数量达到了1524万头,比一年前减少了13.9万头。

出口阉牛价格涨势趋缓,但仍然坚挺

最好的出口阉牛价格保持上周的水平,最好的英国纯种阉牛价格270-280比索/公斤,串种阉牛价格265-275比索/公斤,特优母牛价格保持232-242比索/公斤,主要出口至中国的工业母牛最高成交价保持不变但最低成交价下调,目前参考价210-218比索/公斤。

北美

新冠疫情阻碍美国高质量牛肉对欧洲出口

美国与欧盟谈判达成的美国优质牛肉配额协议的第一年结束时,美国牛肉出口达12806吨。2020年美国牛肉储备配额总量为1.85万吨,这意味着2020年还有5694吨配额未使用。未使用的配额数量是由于美国牛肉向欧洲销售集中在餐饮业,春季第一波疫情和秋季第二波疫情期间,欧洲餐饮业大多都关闭了。2021年,美国的独家配额增加到23000吨,每个季度配额为5750吨。截至昨天,只有335吨的货物抵达欧洲,因此,今年年初的贸易发货率非常低。

上周育肥牛价格下滑

上周现货牛价下滑,周二南部地区活牛价格111美元/公斤,周三下降至110美元/公斤,周四收到109美元/公斤的还价,较上周有1-3美元的下跌。北部地区周二活牛成交价110美元/百磅,周四下降至108美元/公斤,胴体价格172-174美元/公斤,有1-4美元的下跌。有消息称工厂的需求趋于平淡而供应充足。

进口牛肉价格稳中有升

上周进口牛肉价格稳中有升,进口供应偏紧和需求增长给价格提供支撑。

澳洲

澳大利亚降雨后待宰牛价格上涨

MLA称,屠宰场停工期间的降雨和有限的活牛供应导致上周新南威尔士待宰牛价格远远超过预期。价格上涨最显著的是一年阉牛和成年阉牛,特别是在新南威尔士州。0-2颗齿的300-320kg的犊牛价格上涨了37澳分/kg,2-4颗齿的300-340kg的成年犊牛价格上涨了35澳分/kg。价格上涨与圣诞节期间的降雨有关,降雨使进入加工厂的活牛供应减少,因为生产者压栏。由于工厂获得的活牛供应有限,工厂给出的采购价格一直在上涨,谷饲牛和草饲牛的价格差在缩小。

尽管疫苗前景乐观,新冠疫情的影响仍挥之不去

今年到目前为止新冠疫情对牛肉出口需求的影响没有改变。美国、欧洲等一些国家的部分地区,感染情况和隔离封锁越来越严重, 未来几个月来将给市场带来更大的影响,澳大利亚肉类出口商接受Beef Central采访时说。尽管最近有关启动疫苗接种计划的消息对世界各地的现货市场产生了显著影响,但至少在今年下半年之前,肉类贸易可能不会发生太大变化。一位贸易相关人士表示:“新冠病毒问题的不确定性仍然很多,无法确定在未来6个月里,旅游业、牛肉需求和未来的消费者信心是否真正能恢复。”

亚洲

2020年中国猪肉产量仅下降3%

官方数据显示,2020年中国猪肉产量为41113万吨,仅比2019年减少3.3%。这个数字高于预期。产量降幅缩小可能是由于猪肉价格上涨刺激猪肉生产。到2020年第四季度,中国猪肉产量将达1300万吨,比去年同期的1074万吨增长21%,比2020年第三季度的840万吨增长50%以上。今年年底猪肉产量的强劲增长与价格趋势无关,在中国猪肉价格在本季度前半期有所下降后,再次强劲上涨至一年市场过热时的水平。

中国向市场放出第二批储备肉3万吨

根据《环球时报》在中国商品储备管理中心官网上发布的通知,中国于周五从储备中释放了第二批3万吨冷冻猪肉,距离1月7日首次释放2万吨冷冻猪肉仅仅8天。该公告发布之际,中国猪肉价格在过去一个月持续上涨。国家统计局周一公布的数据显示,与11月6.5%的下跌相比,12月猪肉价格上涨6.5%,推动12月CPI上涨0.28个百分点。“年底强劲的季节性猪肉需求(特别是在服务业复苏的阶段), 中国不同地区对肉类出口更严格的法规,和由于Covid-19恶化海外有限的猪肉进口市场,导致11 -12月期间价格更高”。

2020年第四季度中国GDP稳步增长6.5%

本周一官方公布的数据显示,2020年最后三个月,中国GDP年均增长6.5%。高于上一季度GDP增长率4.9%,也高出经济学家的预期。中国的工业引领了经济复苏。与去年同期相比,12月份的工业生产额增长了7.3%。相反,消费者更加谨慎,12月份的零售额同比增长4.6%,低于5%。总体而言,2020年中国经济增长2.3%,而去年初武汉新冠肺炎疫情爆发时,中国经济大幅收缩。中国GDP增长率是自1976年以来的最低水平,但遥遥领先于其他主要国家。