2020年第45周世界牛肉报告

时间:2020年11月11日 周三

中国港口出现新冠病例,关键阶段作业暂停

由于疫苗、拜登和供应短缺等原因、南方共同市场的牛价暴涨

10月巴西至中国出口量增长1.4万吨

中国成为10月乌拉圭冰鲜牛肉出口的第二大目的地

乌拉圭阉牛价格达2017年下半年以来最低,3美元/公斤

两年内阿根廷国内牛肉需求下降了13%

南方共同市场对中国供应占据主导

FOB南方共同市场

中国港口出现新冠肺炎病例,关键阶段作业暂停

一位贸易商提醒,“天津港停掉了,这不是个好消息”。在天津港处理进口食品的工作人员出现新冠肺炎病例,使中国政府采取了这一果断措施。目前中国只有600多起病例,与一些欧洲或南美国家的病例相比,这个数字微不足道。港口的停工正值到港量的高峰期,不允许从码头撤离,这给未来的业务带来了不确定性。一位代理商称:“现在是交易量增长的时候,目前产生了巨大的瓶颈。”有人在签新合同之前,更希望观望一下,看下周将发生什么。贸易商称市场仍然活跃,12月下旬装船的货尽管到港在新年以后,也有成交。乌拉圭带骨四分体有持续的需求,尽管成交价水平略有下降。由于中国春节之前的订单基本完成了,预计价格还会有微幅下跌。另一方面,出于政治原因,中国政府不建议购买澳大利亚牛肉。一位经营者称:“这不是禁令,而是一个建议,许多进口商出于爱国主义而遵守它。”这使乌拉圭羊肉价格坚挺,羔羊胴体价格5000 CFR美元/吨,绵羊胴体价格4500美元/吨。一位巴西出口商称本周生意惨淡,由于雷亚尔汇率走强,育成牛价格持续上涨让牛肉出口生意的吸引力下降。一位贸易商称上周水漂市场巴西前后腱成交价4700-4900美元/吨,但目前随着美元贬值,水漂渠道走货较慢,国内市场更有吸引力。

欧洲市场仍然低迷

第二波疫情在欧洲几个城市爆发后,欧洲市场持续低迷,没有任何反应。阿根廷希尔顿臀腰肉离岸价6500-7000美元/吨有少量成交。而其他人甚至比这还低的价都不愿购买。乌拉圭方面多数公司都不愿在这个时候成交。一位出口商表示:“那些以这些价格购买的人纯粹是在投机交易,”他们赌市场会相对迅速地恢复。

中东市场价格更加坚挺

一位贸易商警告称,埃及进口商不得不放弃还价,转而以3450-3500美元/吨的价格购买巴西牛前以补充库存,但现在大部分工厂认为这个价格不足以支撑未来成交的发货。一些肉类加工厂新船期的货叫价3800美元/吨到岸价。该消息人士称,就连印度到埃及的出口商也要价3200美元/吨。

智利市场回暖

在智利假期期间的大部分业务是与巴拉圭签订的,全牛19切成交价5100-5200美元/吨。据一位进口商称,后面船期的新货或现有船期的货如需加量,巴拉圭工厂要求至少5200-5300美元/吨。

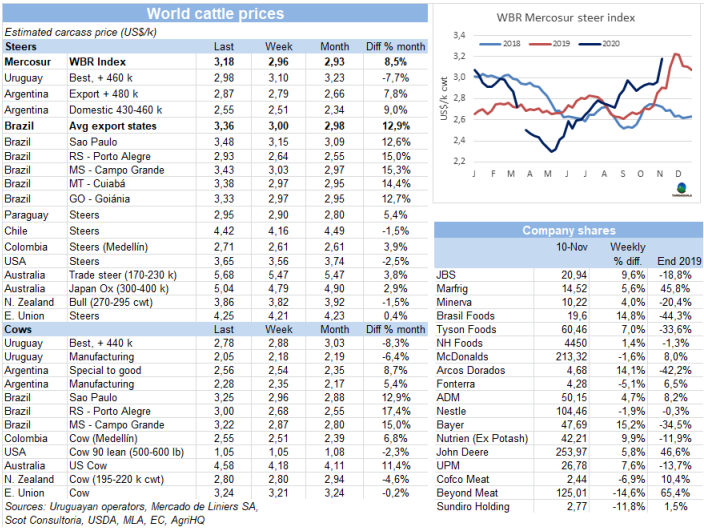

由于疫苗、拜登当选和供应短缺等原因、南方共同市场的牛价暴涨

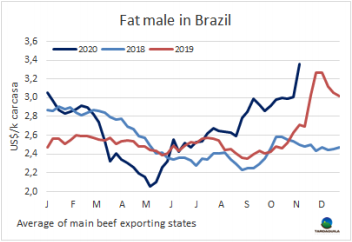

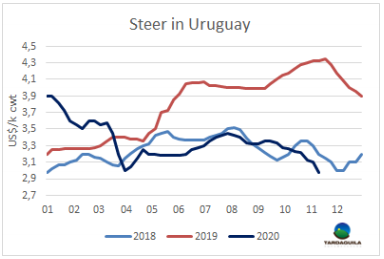

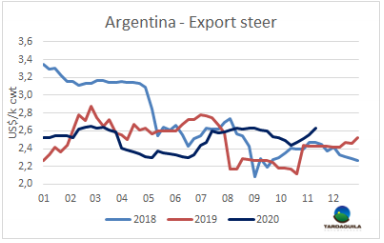

全球经济发展情况乐观促使新兴国家货币大幅升值,南方共同市场阉牛平均价格随之上涨。辉瑞公司宣布新冠疫苗的有效性高达90%,拜登在美国大选中获胜,预期对中国的敌意将被搁置,改善了市场情绪。股市指标大幅上升,包括雷亚尔在内的新兴国家货币也大幅上升。本周巴西货币兑美元升值6%。巴西待宰牛供应仍然十分紧缺,按雷亚尔价格继续上涨。货币升值和本地牛价上涨拉动主要出口州育成牛价格暴涨36美分,上涨至3.36美元/公斤,达南美地区牛价最高。圣保罗育成牛价格本周上涨33美分,上涨至3.48美元/公斤。阿根廷和巴拉圭待宰牛价格也有上涨,尽管欧洲市场需求弱,阿根廷出口阉牛价格上涨了8美分,达2.87美元/公斤(包含出口税),巴拉圭牛价上涨至2.95美元/公斤。南美地区唯一一个价格下跌的国家是乌拉圭,2018年5月以来,乌拉圭牛价第一次不再是南美地区最高,下降了3美分,达2017年以来最低。南方共同市场阉牛价格上涨了22美分,上涨至3.18美元/公斤。

巴西

十月巴西对中国出口量增长1.4万吨

十月巴西对中国牛肉出口量达8万吨,接近七月出口量最高记录。十月巴西对中国出口量84568吨,较9月出口量增长了1.4万吨,较去年七月出口量减少了2.5万吨。今年1-10月中国共进口巴西牛肉68.5万吨,较去年进口量增加了一倍多。十月巴西对中国牛肉出口价格4411美元/吨,较9月上涨了200美元。年平均价格4685美元/吨,较2019年前10个月平均价格下降了9%。除到菲律宾市场出口量较去年增长了21%,其他主要出口市场出口量均有下降。

欧洲市场萧条引起Abiec担忧

新冠肺炎在欧洲引发的新一轮隔离令巴西牛肉出口商处于高度紧张状态,因为欧洲是最有价值的部位肉的出口目的地,如牛柳和肋排肉心。“欧洲的价格正在迅速下跌。据称,几个欧洲国家实施的隔离措施影响了对餐馆和快餐连锁店的销售。十月巴西对欧洲牛肉出口量7112吨,达今年以来最大。考虑到当前几周欧洲的采购暂停,11月出口量将急剧下降。

十月马托格罗索州牛屠宰量下降了3%

牛存栏数量最大的马托格罗索州10月牛屠宰量较上月下降了3%,下降至46.827万头,较去年同期下降了13%,这反映出活牛供应短缺,主要是母牛。母牛屠宰量11.789万头,达48个月来最低,育肥牛尽管屠宰量下降幅度较小,由于现在出栏的主要育肥牛,90-100前牛生意惨淡,期货价格在225雷亚尔/15公斤,较目前的290雷亚尔/15公斤相差较远。公牛屠宰量从去年十月的37.6万头下降至35万头。

Minerva预估第四季度中国需求强劲

美丽华高管周三在与分析师的电话会议上表示,该公司预计因餐饮的消费恢复和每年这个时候通常会看到的季节性增长趋势,第四季中国对巴西的牛肉需求将增加。中国餐饮服务业的需求已恢复到疫情前的90%。据称,巴西方面,牛肉需求是去年同期的80%至85%。“从季节性来看,第四季度是国内市场(需求)最强劲的时期……我们非常乐观,”Minerva总裁说。

美丽华第三季度净盈利1100万美元

美丽华食品上周宣布,第三季度净营收5830万雷亚尔(约1100万美元),逆转了去年同期8270万美元的亏损局面。净收入增长了14%,增长至51亿雷亚尔。Ebitda(折旧摊销前利润)总计5.542亿雷亚尔,同比增长22%。ebitda保证金从10.1%上升到10.8%。与去年同期相比,美丽华第三季度的总屠宰量减少了13%,为814.2万头。巴西的跌幅(-17.0%)要比该地区其他国家的跌幅(-10.3%)大得多。利用率上升到72.7%,是今年的最高水平,尽管在年度比较中下降了0.3%,主要是由于巴西的待宰牛供应减少。年末的前景仍然非常乐观,强劲的国际需求、非洲猪瘟的持续存在以及其他肉类出口商的供应问题,应该会直接使南美企业受益。

育成牛价格上涨加剧

上周育成牛价格非但没有稳定下来,反而急剧上涨,育成牛平均价格273.2雷亚尔/15公斤,一周内上涨了5%,自七月中旬开始上涨起17周以来上涨了34%。期货预订时限短,约4个工作日。供应短缺仍然是上涨的主导因素。圣保罗本周30天付款参考价282.5雷亚尔/15公斤,较上周上涨了10.5雷亚尔,期货市场12月合同的育成牛价格上涨至290雷亚尔/15公斤,尽管本周初略有下降趋势。市场牛肉价格也有上涨,本周前后部位肉价格上涨了0.4雷亚尔/公斤,分别上涨至21.2雷亚尔/公斤和15.4雷亚尔/公斤。

乌拉圭

中国是10月乌拉圭冰鲜牛肉出口第二大目的地

10月,中国被认定为冰鲜牛肉重要出口目的地。据乌拉圭肉协信息,中国冰鲜牛肉采购量407吨,而1-9月中国冰鲜牛肉采购量仅600多吨。作为冰鲜牛肉的传统目的地,欧洲需求骤然下降,加上来自亚洲国家的需求增长,促成了中国采购量的跃升。一位业内人士称:“中国对冰鲜部位肉的需求非常旺盛。”。荷兰仍是十月乌拉圭冰鲜牛肉最大的买家,随着欧洲市场需求的疲软,到其他目的地的出口量增长,日本(233吨),巴西(208吨),智利(76吨)。十月乌拉圭共出口牛肉21136吨,包含2839吨冰鲜牛肉和18297吨冷冻牛肉。对中国出口量13603吨,占总出口量的64%,对中国冷冻牛肉出口量占冷冻牛肉出口总量的72%,尽管出口量同比下降了33%。

欧洲在冰鲜牛肉出口市场中份额下降

由于新冠疫情导致需求急剧下降,今年乌拉圭对欧盟冰鲜牛肉出口量大幅下降。今年前10个月,乌拉圭对欧盟出口量15437吨,2019年同期,对欧盟出口量20006吨,同比减少4569吨(- 22.8%)。巴西和智利等传统市场的采购量也较上年同期有所减少,但上月更为活跃。北美采购量翻了一番,部分抵消了其他市场的采购量减少,中国(增加10倍)和日本(增加71%至1856吨)采购量也有所增长。

10月牛肉进口量增长

尽管乌拉圭和南美地区其他国家待宰牛价格差距缩小,且国内产量也有所增长,但10月牛肉进口量仍有增加。据海关统计,进口到货量3250吨,其中冰鲜牛肉2808吨,冷冻牛肉442吨。这是今年以来的最高月进口量,尽管仍较去年10月减少了近1000吨。冰鲜牛肉的平均价格为每吨4055美元。前部位肉平均价格3631美元/吨,后部件套(除腰肉外)平均价格4260美元/吨。价格在月度比较中都处于较高水平。

据Ceres基金会称,牛肉产量翻番将使GDP提高10%

乌拉圭肉类生产历来是该国经济活动的主要领域之一,并有可能成为未来几年经济活动的巨大支柱。2019年超过80%的肉类产量用于出口。Ceres基金会的一份名为《乌拉圭经济增长对肉类生产的影响》的特别报告指出:“肉类生产不仅足以推动经济增长,而且在国际需求方面也具有良好的前景。”

架子牛价格下调

最近的三次拍卖中,牛犊的平均价格在1.95-2美元/公斤。3月初牛犊的平均价格超过了2.40美元/公斤,2月的拍卖中达到了2.67美元/公斤的峰值。其他替代牛的价格也跟随这一趋势。育成牛价格下跌和对缺少降水的担忧是这次调整的主要原因。此外,活牛出口商的采购数量相对较少,不会对市场造成压力,而这一代小牛数量巨大,超过300万头小牛已经断奶。架子牛降较育成牛价格相比较高,加之饲料谷物价格高位使养牛户补栏积极性减弱。对他们来讲,除非架子牛胴体重量小,否则生意是亏损的,近几周育肥场的需求缩减,有一些育肥场已经空了,阿根廷的情况一样,干旱使谷物价格上涨,影响育肥收益。

乌拉圭育成阉牛价格2017年年末以来首次达3美元/公斤的低点

育肥牛市场供应过剩,需求非常低迷,预定时间长,导致参考价急剧下降。成交很少,市场很难建立价格参考。工厂提前20-30天订牛,没有确定的价格。由于到了年末,且降水情况较差,导致牧草情况一天比一天差,供应端出售意愿较强。无法确定特种阉牛3美元/公斤以下是否成交,没有工厂可以坚持这个价格,贸易商称昨天价格没有达到3美元/公斤。工厂坚持特种阉牛2.9美元/公斤,重型母牛2.7美元/公斤,小母牛需求较弱。大多数工厂集中精力在为481配额屠宰育成牛,如果短期内没有降雨,预计市场将保持低迷,下行压力将持续。

牛屠宰量连续三周下降

每年的这个时候屠宰量会增加的预期没有实现,工厂应该在为481配额和犹太屠宰全负荷生产。然而欧洲市场极度低迷使481配额生产延期,希尔顿产品的需求也下降至最低水平,这导致近几周屠宰量下降。活牛屠宰量连续两周下降,累计下降约1000头。乌拉圭肉协报道,截止11月7日牛屠宰量44426头,较上周下降了2177头,较去年同期增长了1800头,主要是母牛屠宰量的下降,尽管一些工厂为481配额生产的计划延迟,其他工厂按照计划进行屠宰,因此阉牛和小母牛屠宰量在总屠宰量中占比增大,屠宰量最大的是阉牛,20354头,较上周下降了0.8%,小母牛屠宰量5339头,较上周增长了3.5%,母牛屠宰量17753头,较上周下降了10.3%。屠宰量最高的工厂是Las Piedras(4019头),Marfrig-Tacuarembo(3946头)和NH-BPU(3793头)。Marfrig四家工厂屠宰总量12356头,较上周增加2000头。美丽华两家共厂屠宰量7502头,较上周减少778头。

阿根廷

近两年国内牛肉消费量下降了13%

根据阿根廷肉类工业和商业协会的最新报告,10月国内牛肉人均消费量为50公斤/人/年。这一数字意味着与一年前相比下降了2.6%(1.3公斤),与两年前相比下降了13%(7.5公斤)。报告指出,今年前十个月,国内市场牛肉消费量相当于带骨牛肉189万吨,较2019年同期下降了1.1%。1-10月牛肉产量达263万吨,较去年同期增长了1.8%,国内市场消化量占总产量的72%,同比减少了2.1个百分点。

12月出口预计减速,今年出口总量将达90万吨

WBR咨询的肉类工厂表示,第二波新冠疫情导致欧洲市场低迷,而中国市场的12月将出现萧条。然而犹太洁食屠宰才刚刚开始,有人希望12月欧盟的市场情绪将发生变化,需求将在某种程度上恢复活跃,因为他们估计目前市场上的库存并不大。尽管流通率有所下降,但据估计,阿根廷2020年的牛肉出口仍将保持在90万吨左右。今年1-10月,总出口量达73.6万吨。

2020年猪肉出口量将超2019年70%

猪肉市场专家Juan Ucelli称,今年阿根廷猪肉出口量将达4.2万吨,较2019年增长70%。中国占总出口量的68%,占中国进口总量的1%。

出口阉牛价格达到高点,母牛价格下降

过去两周出口阉牛价格再创新高,三周内价格上涨了18-20比索。与上周相比,最好的英国纯种阉牛上涨了7-9比索,上涨至206-210比索/公斤,印度串种阉牛上涨了6比索,目前成交价在196-206比索/公斤,母牛屠宰量连续三周显著上涨,目前价格与上周持平,特优母牛190-195比索/公斤,工业母牛价格180-188比索/公斤。

北美

牛肉需求仍不稳定,2020年出口依然强劲

九月美国牛肉出口量同比下降了6%,至103277吨。出口额6.009亿美元,出口额下降了9%。1-9月出口量下降了8%,出口总量911936吨,出口总额55.5亿美元,下降了9%。疫情导致的隔离继续对几个关键市场的美国牛肉需求产生负面影响,特别是墨西哥、中美洲和加勒比地区。一些亚洲市场最近也重新实施了社交距离措施,但这些市场的零售和外卖需求增长会部分抵消外出就餐的需求的下降。“尽管大多数亚洲市场外出就餐仍未恢复正常,亚洲市场的恢复仍令美国肉类出口协会受到鼓励,尤其是8月和9月美国牛肉对韩国、台湾和中国大陆出口强劲”,USMEF总裁称。继8月创纪录的表现之后,9月美国牛肉对韩国的出口依然强劲,为21450吨,较上年同期略有增长,出口额下滑7%,至1.407亿美元。

11月第一周育成牛市场坚挺

11月活牛市场所有牛种均出现上涨。育成牛成交价上涨了1-2美元/百磅,南部地区活牛价格107美元/百磅北部地区活牛价格107美元/百磅,胴体价格167 美元/百磅。上涨了2-9美元/百磅不等。

进口牛肉没有价格参考

美国农业部称,上周进口牛肉价格没有参考价格。贸易缓慢,国内价格疲软,供应充足和需求疲软继续压低了进口价格。

欧洲

10月世界粮农组织肉类价格指数略有下降

粮农组织10月肉类价格指数平均为90.7点,比9月略有降低(-0.5%),这标志着自1月份以来的第9个月下跌,较去年同期下降了10.9点(10.7%)。德国产品价格受中国对德国进口限制的持续影响下降,导致猪肉价格下跌。与此同时,由于美国需求疲软,加上来自南美的出货量增加,尽管由于重建存栏对牛只的需求增加,澳大利亚的供应量下降,牛肉价格下跌。由于来自中国和沙特阿拉伯的订单减少,禽肉价格也略有下降。相反,羊肉价格上涨的原因是需求持续和出口供应不足,尤其是在澳大利亚。

澳洲

澳大利亚:十月牛肉出口量同比下降28%

随着2020年接近尾声,屠宰率的急剧下降反映在10月份的牛肉出口上,与去年同期相比下降了28.5%。农业部公布的数据显示,1月澳大利亚对所有市场的出口总量达81314吨,尽管受到10月假期的影响,与前一个历史低点相比有了显著改善,但较去年10月的出口量减少了3.4万吨。今年截至目前,澳大利亚已出口冰鲜和冷冻牛肉874418吨,较去年同期下降了13.5万吨,下降了13%。上个月澳大利亚对美国牛肉出口量14486吨,较已经很低的9月出口量又下降了9%,较去年10月相比下降了34%。

亚洲

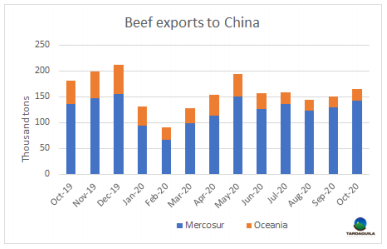

南美市场对中国供应量增大

以南方共同市场为主的南美产品在中国进口牛肉市场的份额持续上升。10月南美地区牛肉出口量出口了14.3万吨,估计从阿根廷进口4.5万吨,较9月增加1.3万吨。澳大利亚和新西兰对中国的出货量增加了不到1000吨,达21417吨。与去年10月相比,南方共同市场对中国出口量增长了5%(6565吨),而澳洲对中国出口量下降52%,减少了2.3万吨。

美丽华与中国签订分销协议

据Eurocarne网站报道,中国控股公司绿地宣布已与巴西跨国公司Minerva Foods签署协议,在中国建立一个进口肉类配送中心。该联合项目将出资7400万美元,负责Minerva食品公司的肉类运输、储存、分销和零售,以增加中国对巴西牛肉的进口量。据估计,该项目营业额两年内将达到近6亿美元,五年内将达到10亿美元。据该控股公司介绍,该公司将成为中国最大的进口肉类配送中心。