时间:2023年7月5日 周三

中国正在寻找摆脱高价的方法,但仍在购买新订单![]()

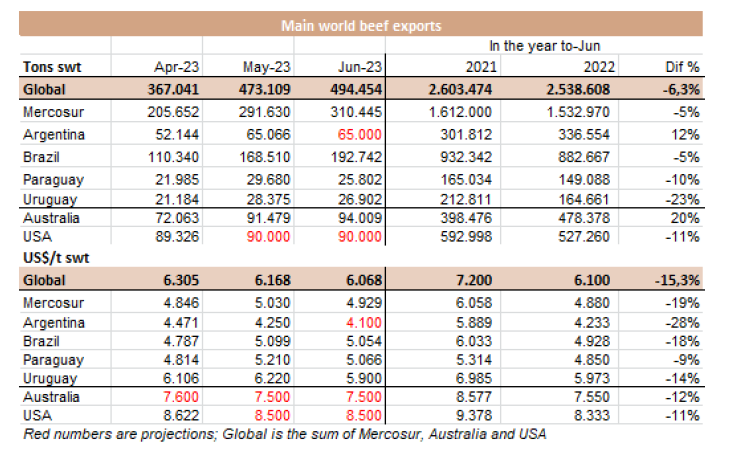

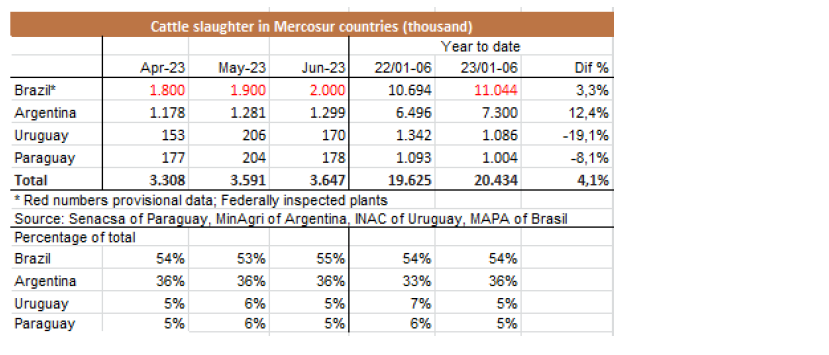

巴西6月出口速度加快

6月份乌拉圭牛肉输华量不少于总出口量的60%

2022-2023年期间乌拉圭的牛肉产量下降了约15万吨

阿根廷牛生产量今年可能要减少250万头

本季度欧洲481配额超额完成1650吨

澳大利亚对美牛肉出口量创三年来新高

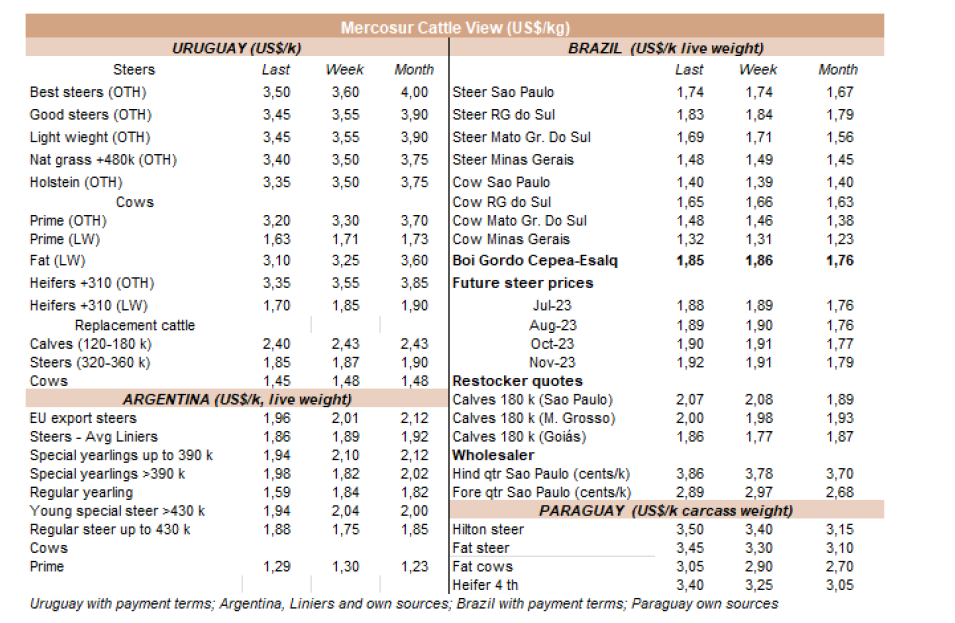

FOB南方共同市场

中国正在寻找摆脱高价的方法,但仍在购买新订单

中国的贸易前景仍然复杂,消费者支出数据仍然疲软。端午节假期的国内旅游支出远低于疫情前。随着被压抑的需求消退,未来几个月经济二次触底的风险变得更大,预计居民服务消费增长将进一步减弱。一位地区贸易商说,牛肉在进口国现货销售价格低于出口报价,许多进口商已经倒闭。进口商销售价格比他们购买时的价格低20%-30%,目的是为了增加现金流和转移库存。

乌拉圭牛霖为4800美元/CFR,牛腱子4900美元,97VL牛眼肉5150美元,带骨牛胸肉3100美元。在腿骨方面,进口商支付的最高价格为1300美元/吨。

一位巴西出口商说中国的价格不好,而牛价现在正在上涨。阿根廷80VL碎肉的参考价格在每吨2700-2800美元CFR之间。牛六切价格从3600美元(带骨)到3700美元(去骨)不等,但另一个出口商则签订了单价高达3800美元的订单。

据一位地区贸易商称,智利的带骨牛腿肉的价格为每吨3700美元,而玻利维亚的四切价格为4800美元。

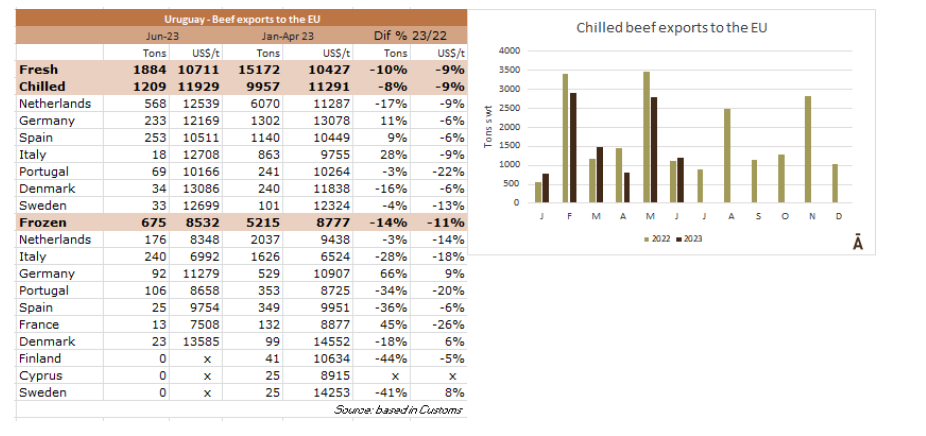

欧洲价格在夏季上涨

上周,在旧大陆夏季来临之际,冰鲜牛肉市场走强。进口市场消息称,阿根廷产品的参考价格在12,800-13,200美元(FOB)之间,一些公认的品牌达到13,400美元。乌拉圭参考价格则是在11,800-12,000美元的FOB价格。

一位欧洲进口商说7-9月季度481配额的进入将对市场造成压力(见欧洲部分)。

中东和北非地区成交更加活跃;俄罗斯集中在内脏方面

在经历了几周的小规模活动后,最近一次看到中东和北非国家对巴西的出口有了些许活力。巴西的工业家说需求多了一些,正在努力补充库存。

埃及进口商以每吨4,000-4,100美元CFR的价格竞购巴西前胸肉。

另一方面,一位从乌拉圭进口口条的俄罗斯贸易商说口条价格为3700美元CFR,肝脏 "数量非常有限",价格为1350美元,脸肉为2250美元。

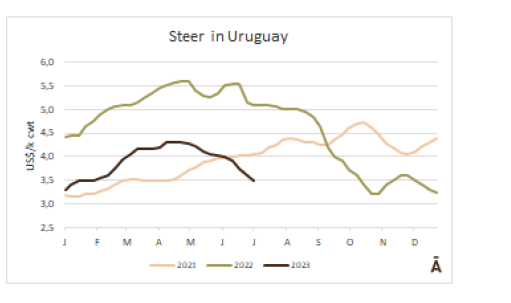

该地区的牛价差距继续缩小

该地区屠宰用牛的价格上限和下限之间的差距继续缩小。有最高价格记录的阿根廷和乌拉圭保持着下行压力,而巴拉圭和巴西的情况并非如此。

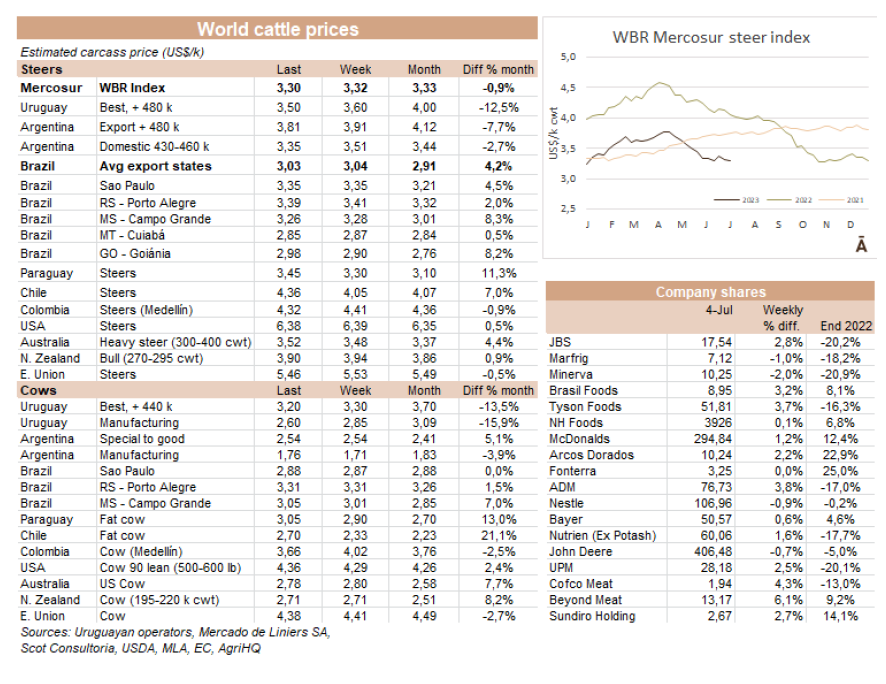

本周WBR Mercosur小牛指数下跌2美分,至每公斤3.30美元。

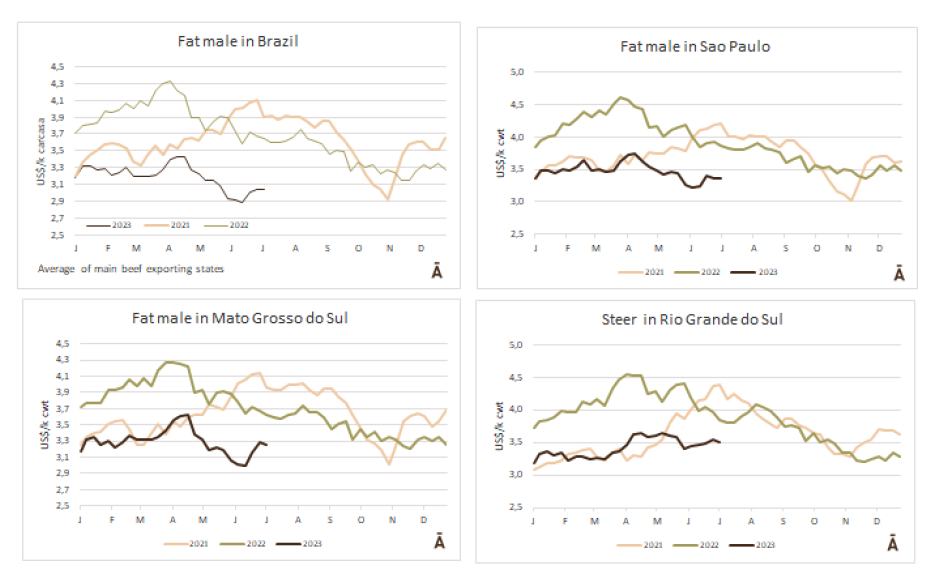

巴西,以雷亚尔计算的价格的小幅回升被汇率的下降所逆转。主要出口国的肥牛下跌1美分,至每公斤3.03美元,仍然是该地区的最低参考价格。

巴拉圭的价格与巴西相差甚远,这是不寻常的,本周公牛屠宰价格上涨15美分,达到每公斤3.45美元。

阿根廷和乌拉圭本周的价格下降了10美分,分别为每公斤3.81美元和3.50美元。

巴西

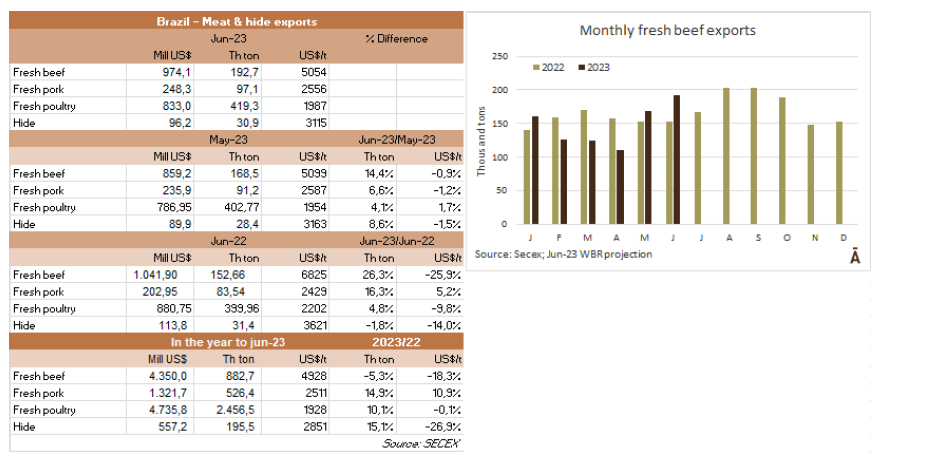

巴西6月出口速度加快

在经历了低于去年的2-4月之后(受2月底发现的非典型疯牛病病例的影响)巴西牛肉出口在6月份连续第二个月上升。对外贸易部报告说,共出口了192,742吨牛肉,比5月份多24,000吨,比2022年同月多40,000吨。平均价值为5054美元/吨,每月下降0.9%。

在2023年上半年,巴西出口了88.3万吨牛肉,平均价值为每吨4928美元,年出口量下降了5.3%,平均价值下降了18.3%。猪肉和鸡肉的出口每年分别增长15%和10%。

市场

成品牛价格稳定

本周,尽管价格调整没有前两次那么多,但本周巴西屠宰牛市场保持上升趋势。

巴西主要区域的肥牛平均价值上涨了R$/@2,达到R$/@221,在过去三周内累计恢复了R$/@10。圣保罗本周初参考价格为R$/@243.5,不含税,30天内付款,而对于该州的 "中国牛",则要支付约R$/@7-8的溢价。

报价降低了,这就缩短了预订的时间。反过来,这个月的头几天倾向于增加国内需求,这也使得批发市场的牛肉价格得以恢复。

乌拉圭

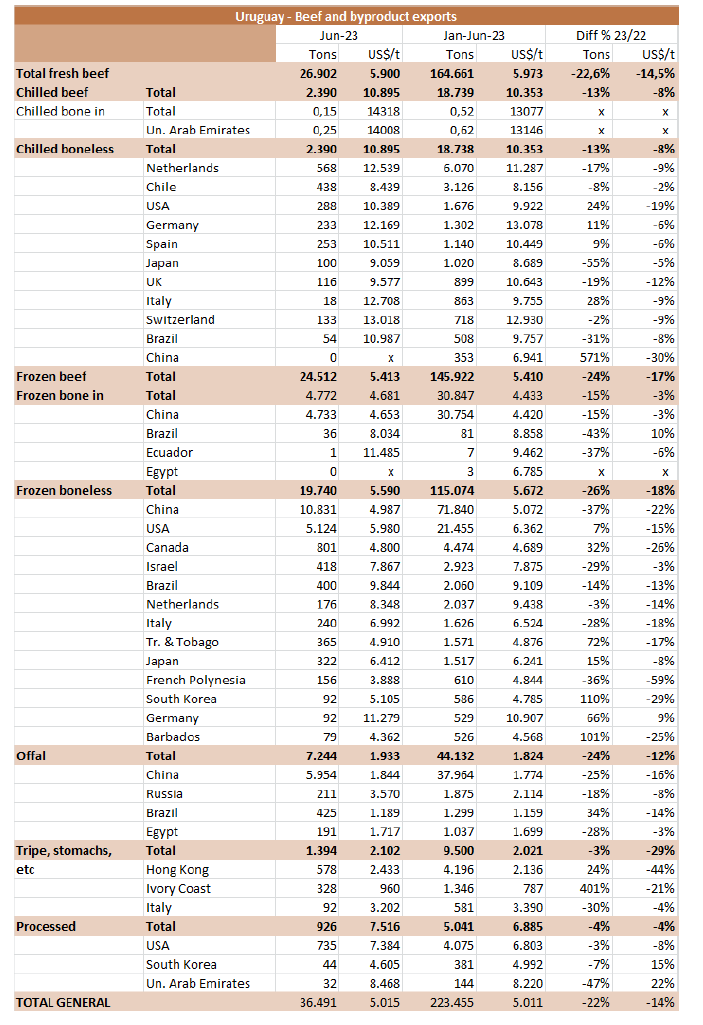

6月份乌拉圭牛肉输华量不少于总出口量的60%

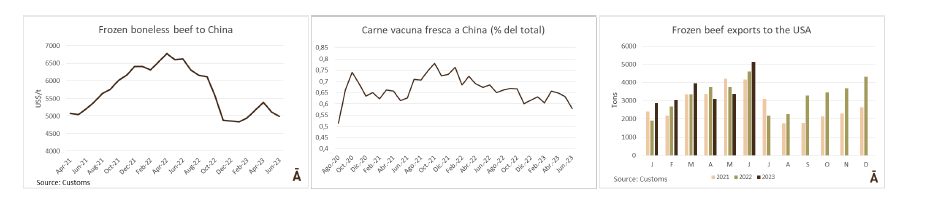

根据海关报告的数据,6月份,乌拉圭出口了26902吨牛肉,均价5900美元/吨。在每月的比较中,数量和中间值都下降了5%。均价摆脱了1月至5月的升值趋势,降至去年1月以来的最低水平。

输华总量为15,565吨,比5月份减少2380吨。中国是乌拉圭6月份出口牛肉的58%的出口国,这是自2020年8月以来的最低比例。中国的进口价格的急剧下降和其他国家的坚挺,比如美国,使其减少了主要客户的优势。

反过来,乌拉圭向美国运送了5124吨冷冻牛肉,这是自2020年9月以来的最高月度数量。对加拿大的出口也较高,当月有801吨。

2022-2023年期间乌拉圭的牛肉产量下降了约15万吨

在2022-2023财政年度,牛的屠宰总量为21.55亿头,与2021-2022年度的27.45亿头记录相比减少了59万头(-21.5%)。该数据是自2016-2017年度以来的第二个最低点,仅超过2019-2020年度的数据。考虑到胴体的平均重量,这意味着牛肉产量减少了约15万吨,从2021-2022年度的约69万吨的记录降至略低于55万吨。与前一年相比,2022-2023年度的每个月的牛屠宰量都有所下降。

市场

成品牛市场的购买兴趣仍然很小

尽管供应紧张,但需求却非常低,这使成品牛市场的价格保持着下行压力。在这种订单量较少、需求定位不均的情况下,要确定参考价格并不容易。有的可以接近上周的交易价格,有的则低20美分,还有的则被市场淘汰。

特制公牛的价格为每公斤体重3.50美元,有可能再加1美分,但也有工厂的价格为3.40美元。就母牛而言,肥牛的价格一般为3.10美元,胴体重量超过230公斤的达到3.20美元或额外的几分钱。

国内市场非常疲软,因为国外销量不高导致许多工厂增加本地的供应。这推动了小母牛的价格下降,而小母牛在本地市场的使用比例更高。本周有三个工厂没有成交。下周,Marfrig-Colonia将恢复工作,因此MF将有三家工厂处于运营状态。

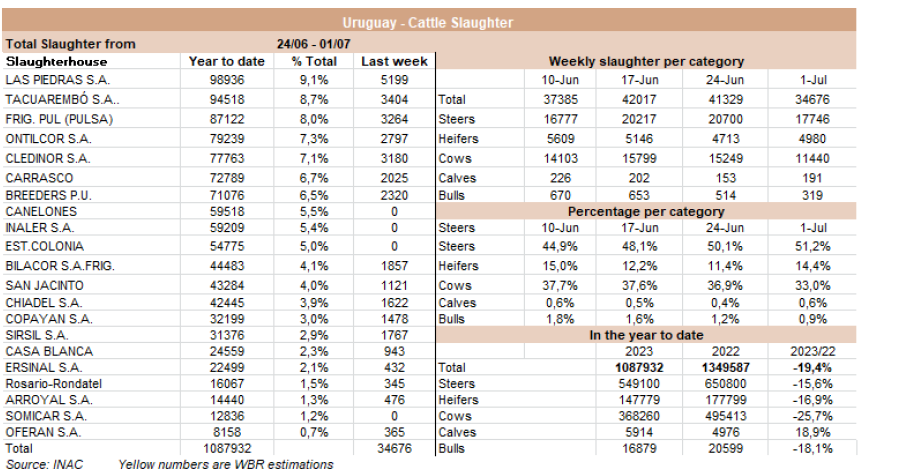

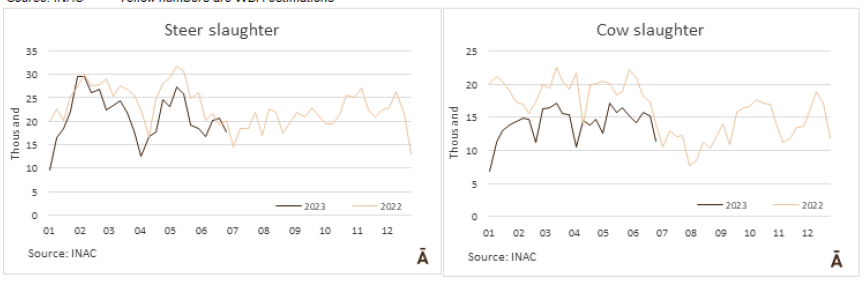

牛的屠宰量降至复活节以来的最低点

上周牛的屠宰量下降,是4月初复活节以来12周的最低值。INAC报告说,屠宰了34,676头牛,比前一个星期少了6,653头(-16%),比去年同期的近40,000头少了13%。

供应短缺、需求低迷以及上周二为纪念政变50周年而举行的部分大罢工导致了屠宰量降低。

与前一周相比,母牛的数量下降了25%,为11,440头,而公牛下降了14%,为17,746头,母牛略有增加,为4,980头。

活动最多的工厂仍然是拉斯皮德拉斯,有5199头牛,其次是马弗里格-塔库伦博(3404头)和米涅瓦-普尔萨(3264头)。MF只在两个工厂工作,屠宰了6,584头动物,而Minerva也在两个工厂屠宰了5289头,因为Canelones的工人从本周起开始集体休假,上周没有进行屠宰。

阿根廷

今年牛群可能减少250万头

根据牲畜专家Víctor Tonelli的说法,由于今年的干旱,预计将损失约140万头小牛,这些动物将不会出生,并将在明年的小牛销售季节和2024年的屠宰中减少。另一方面,母牛的屠宰量将比去年增加25%,这将导致下一批的母牛数量减少50万至80万头,这也将影响到2025年未来的小牛供应以及2025和2026年的屠宰。

对于专家来说,牲畜损失的规模可能达到250万头,再加上放牧的中断,将影响到待宰牲畜的数量和重量的综合下降。

根据初步数据,牛的屠宰量将在6月份继续保持高位

根据财产转移文件(DTE)的初步数据,今年第六个月送去屠宰的牛的数量显示同比增长14%,与前三个月的情况一致。

小牛和小母牛是增长最多的类别:在这两种情况下都是22%。雌性动物占屠宰场出货量的48.4%。

在四个主要类别中(占所有被屠宰动物的94%),增长低于平均水平的是母牛(12%)和小公牛(3%)。相反,公牛和母牛超过了平均水平,在这两种情况下都增加了22%。

6月份有720吨481配额获得了认证

6月,即第三季度向欧洲发货窗口的最后一个月,阿根廷为481配额认证了720吨牛肉。根据农业市场部副部长的数据,5月份阿根廷为该配额认证了近1888吨,因此7-9月份的出货量超过2600吨。加上6月份的数字,阿根廷在今年上半年累计认证了4,805吨。

市场

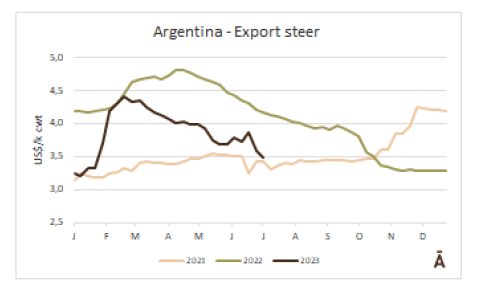

出口牛的价格变化不大

最优质的出口公牛的价格在最高值中下降了10阿元,在最低值中增长了同样的金额,缩小了差距,而普通公牛的报价保持稳定。现在,肥壮的英国杂交牛的报价在每公斤890-910阿元之间,杂交牛的报价在820-840阿元之间。

最优质的母牛增加了10-20阿元,每公斤挂牌价为680-720阿元。另一方面,所谓的 "中国牛",最高下降了10阿元,交易价格在每公斤42-520阿元之间。

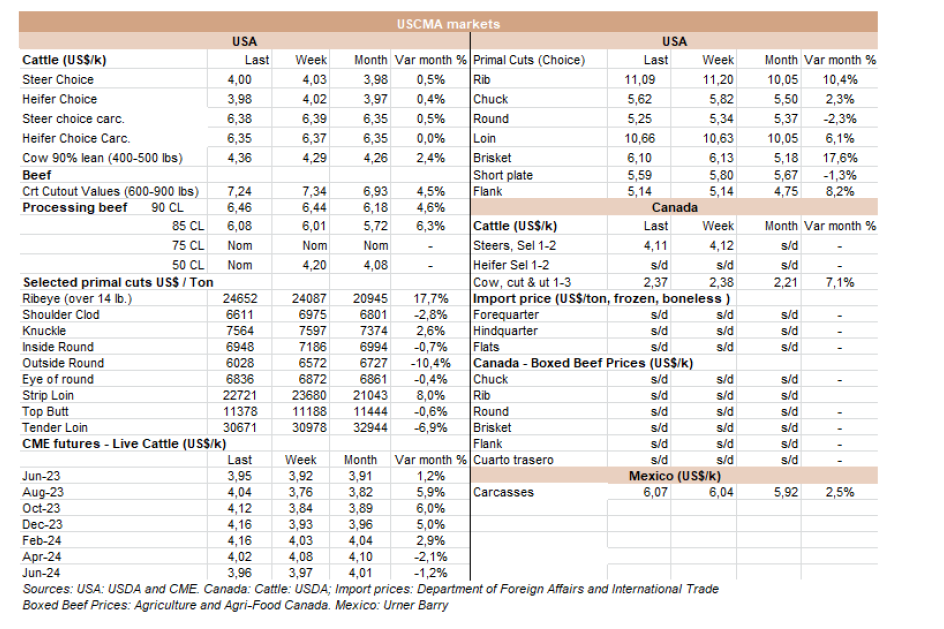

北美

美国冷库中的红肉供应量急剧下降

美国5月份冷库中的红肉供应量大幅下降,而禽类库存却在增加。美国农业部报告说,猪肉和牛肉的下降可能与烧烤季节的正式开始和普遍稳固的需求有关,因为该月的红肉产量是创纪录的。

红肉总量为9.7531亿磅,同比下降11%,其中牛肉下降20%,达到4.23465亿磅,猪肉下降4%,达到5.25871亿磅。尽管受到密切关注的猪肉类别上升了46%,但猪肉总量还是下降了。

美国的高生产成本可能在2024年之前拖累农业经济

强劲的牛价加上最近作物价格的上涨,还不足以打消农民高投入价格在今年和2024年的担忧。

虽然大多数经济学家同意未来12个月可能会给农业带来更多的财务挑战,但对于生产者会看到多大的财务压力,意见不一,并对美国作物生产情况和商品,饲料价格提出了不同意见。

这些结果是6月份农业经济学家月度监测报告的一部分,这是一项对全国近50位农业经济学家的新调查。这是第一次此类调查,收集了代表私营和公共部门的经济学家的见解。这些经济学家代表了广泛地域的农业部门,也有谷物、牲畜和政策方面的专业知识。

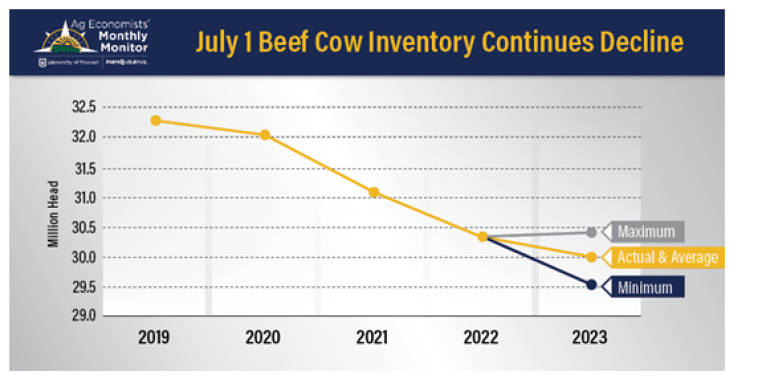

畜牧业的前景喜忧参半

6月农业经济学家月度监测报告要求经济学家对截至7月1日的肉牛存栏量进行预估,美国农业部将于7月21日发布这一报告。经济学家预计奶牛存栏量将降至3000万头,年降幅为1.2%。

受访者还认为2024年的饲料牛价格将超过每公斤181美元,一位经济学家甚至认为2024年的饲料牛价格将平均超过195美元。

市场

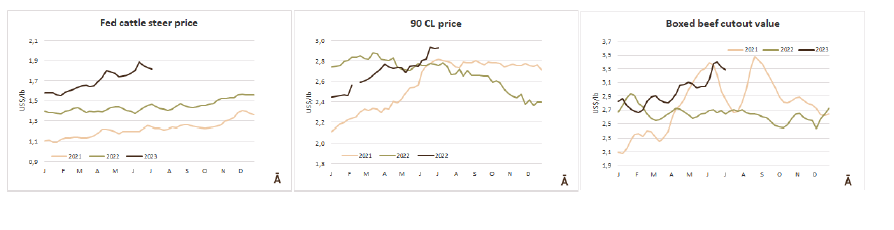

饲料牛价格持稳至走弱

美国北部牛交易量适中,主要在182-184US$/cwt活牛价格和290US$/cwt 去皮牛价格。据Drovers公司称,南方的交易量主要为178-179US$/cwt,比本周价格低1-2US$/cwt。

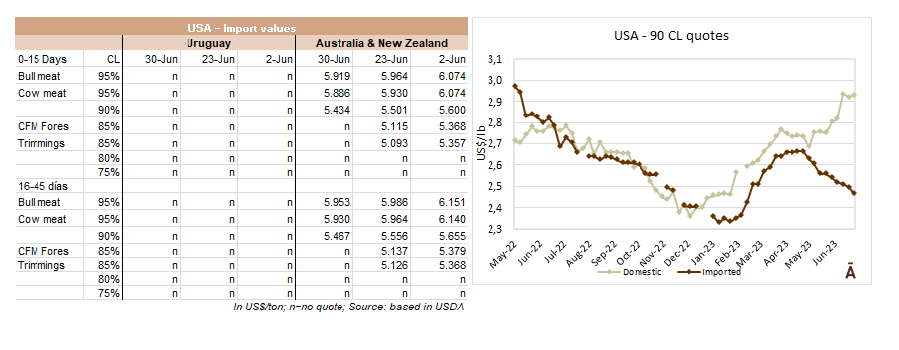

进口牛肉价格下降

与前一周相比,美国进口肉类价格大多适度下降,不存在大幅下降的情况,交易缓慢。独立日假期前的需求弱于预期,对价格造成了压力。根据美国农业部的周报,随着季节性收获的结束,澳大利亚和新西兰的奶牛和公牛屠宰数量减少。

欧洲

本季度481配额超出1650吨

在7-9月份的第一个工作日,第三国(主要是乌拉圭、阿根廷和澳大利亚)使用的481个配额被超过。配额吨位为4300吨,但欧盟委员会报告说,在该时期的第一天有5955吨被搁置,差额为1650吨。这个数量超过了4-6月季度第一天清算的数量,即5164吨。

大洋洲

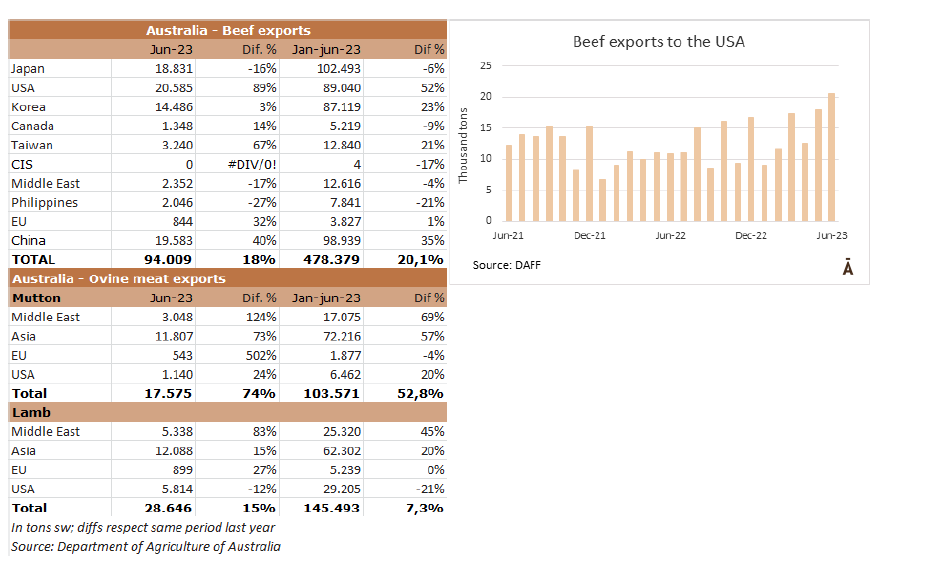

澳大利亚对美牛肉出口量创三年来新高

澳大利亚牛肉出口在6月份继续其上升趋势。农业、渔业和林业部(DAFF)报告说,出货量为94,009吨,比5月份多出2,500吨。

美国是主要目的地,超过20,000吨,是2020年7月以来的最高月度数量。排名第二的是中国,有19,583吨(保持5月份的吨位),第三是日本,有18,831吨。

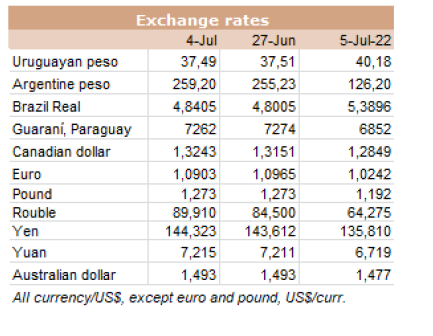

汇率参考