时间:2023年6月27日 周二

有业内人士说输华价格将要触底

暂停申报的巴西牛肉本周可以进行申报了

欧洲的冰鲜市场趋于加强

乌拉圭肥牛价格下降,小牛的价格稳定

阿根廷5月份牛肉出口量达到42个月以来的最高值

中国5月份垄断了阿根廷84%的出口,并创下纪录

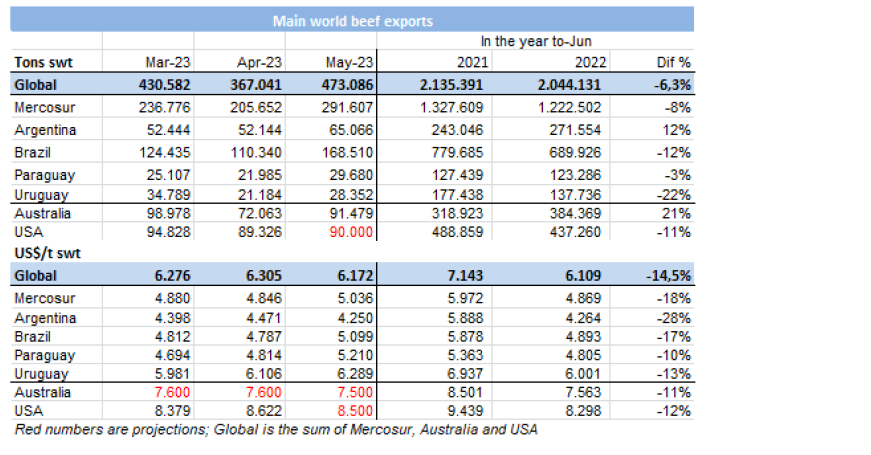

FOB南方共同市场

有业内人士说输华价格将要触底

正如一些供应商在上期报告中所预期的那样,上周日结束的端午节庆祝活动并没有对低迷的中国市场产生实质性的影响,本周开始,市场氛围仍然很悲观,进口商的出价与出口商的报价之间仍有差距。尽管如此,一位业内人士说在这种情况下价格似乎正在触底。

一位贸易商说本周的出价比乌拉圭行业所宣称的低20-30%。圆切$4800,牛腱子$5000或更低。虽然对骨头的需求 "更加坚定",但腿骨的出价为$1200,比行业预期的价格低约$600。乌拉圭牛霖$5000,牛腱子$5200,牛肋条$4800,肩胛背肩$3800,80碎肉$3000。

巴西前驱报价$4800,掠夺牛前$3800,比上周上涨约$300。

阿根廷六分体$3500-$3650,80碎肉$2800,牛腱子$5200。智利带骨母牛价格在每吨$3700-$3800。

![]()

暂停申报的巴西牛肉本周可以进行申报了

经过几周的不确定性和巴西政府方面的谈判,中国当局终于开始允许生产日期在非典型疯牛病病例之前,但在该日期之后装运的牛肉入境。此前禁止申报的数量约为4万吨。目前正在一点一点地开始申报,现在知道这一消息是否会对进口市场造成(看跌)压力还为时尚早,只能等等看才知道是否会影响进口市场。

开始与中国合作羊肉贸易

虽然与中国的羊肉市场仍然 "非常低迷",9-24公斤羊肉的出价不超过每吨$3300,但一家乌拉圭出口商以$3500完成了一次交易。该消息人士指出,虽然它的价格与中东地区相似,但它的物流和文件成本较低,是一个 "更好的选择"。一位交易商评论说,乌拉圭的其他行业至少需要$3900才能完成羊肉交易。

欧洲的冰鲜市场趋于加强

在过去的一周里,希尔顿臀腰肉的价格看涨。据消息人士称,在阿根廷,最好品牌的臀腰肉以$12,800-$13,000(FOB)成交,也有比这个价格低于$400成交的。

乌拉圭臀腰肉参考价格是$11,800-$12,000(FOB),市场稳定一些。就其本身而言,冷冻市场有来自巴西的 "大量供应"。一位乌拉圭出口商认为,供应最多的是眼肉和牛西冷。

7月4日的假期减少了与美国的成交量

在7月4日的独立日假期之前,本周美国进口市场略显平静。澳大利亚大量出口肉类,占据市场主导地位。配额外的90牛前参考价格为$4000(CFR),95牛前的参考价格为$4200。

智利不断买空

一位进口商说智利的业务量非常少。7月份从巴西进口的19切交易价格为$5300-$5450美元(CFR),从巴拉圭进口的19切价格为$5500-$5600美元。此外,牛前价格分别为$5100和$5200(CFR)。

目前还没有人为8月份的产品出价,中国有可能在8月出价多起来,这可以帮助两国的出口商获得更好的价格。

成品牛价格下降使乌拉圭倾向与以色列合作

一位业内人士和一位进口商承认,乌拉圭的成品牛市场在上个月经历了强烈的下调,因此改变了与以色列达成交易的前景。一位贸易商表示,他已经开始努力招募一个团队与正规的犹太教合作,但目前有43-45个团队在拉丁美洲(在阿根廷有20个左右)和欧洲工作,因此今天要组建一个团队是很复杂的。

几周前,一位乌拉圭实业家曾评论说,有可能推进与喂养的牛的动物的关闭业务。

市场

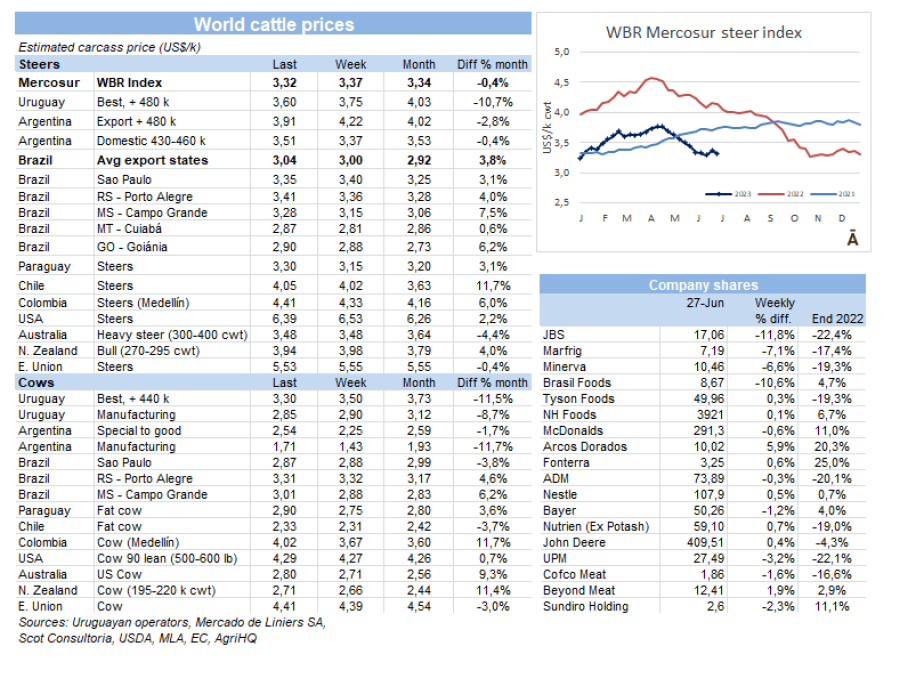

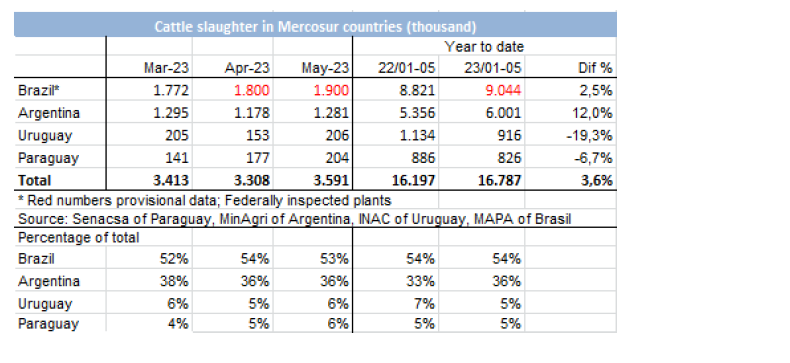

南方共同市场公牛的价格差距在变小

随着阿根廷和乌拉圭的公牛价格下降,巴西和巴拉圭的公牛价格上升,该地区牛的屠宰价格差距缩小了。

阿根廷本周出口公牛的价格大幅下降到$3.91/公斤(包含了9%的出口税),每周下降31美分(7.3%)。

无论如何,阿根廷仍是该地区价格最高的国家,其次是乌拉圭,其价格趋势也是向下的。本周的出口价格下降了15美分,为$3.60/公斤。

巴拉圭的情况正好相反,价格上涨了15美分,达到美元3.30/公斤。巴西是该地区价格最低的国家,但价格也在上涨。本周,主要出口国的育肥牛平均价值上涨4美分,达到$3.04/公斤。因此,南方共同市场小牛指数本周下跌5美分,至$3.32/公斤。

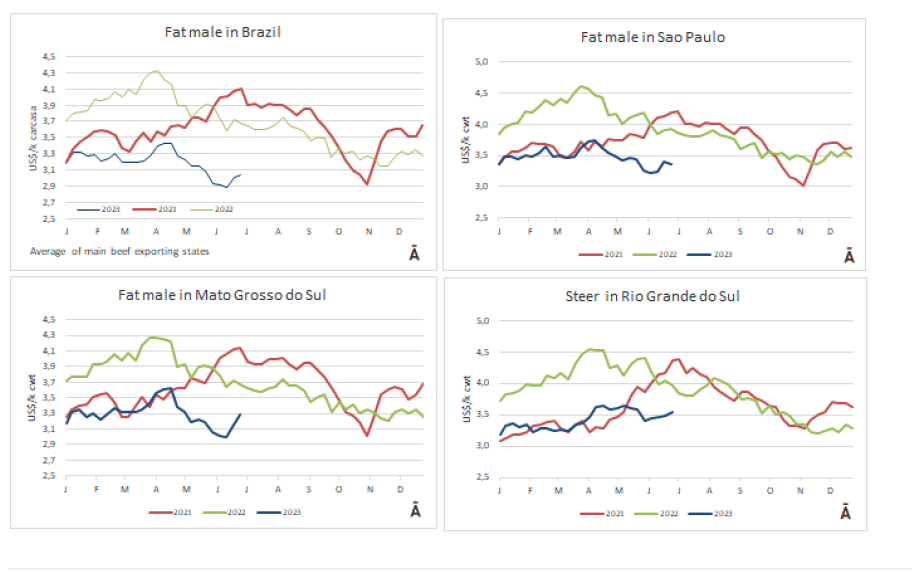

巴西

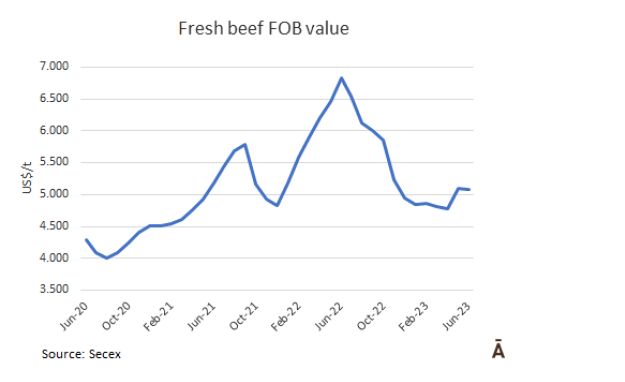

6月份的平均出口额在下降

6月期间牛肉的均价一直在下降。根据对外贸易部每周报告的数据显示,在本月的前两周(6个工作日),牛肉的出口均价为$5145/吨;在第三周下降到为$5061/吨,在截至6月24日的一周,平均为$4989/吨。

报告称在6月的前16个工作日里,出口了154,625吨货物,价值$7.856亿,平均价值为$5080/吨。与2022年同期相比,数量增加了33%,而均价每年减少了26%。

距离本月结束还剩一周时间,6月份的出货量将接近20万吨,比2022年6月高出4万多吨。

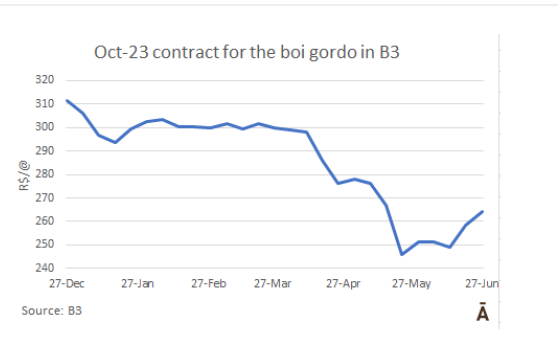

批发市场上的牛价更加坚挺

6月的前两个星期,牛价下跌,这是由于待宰动物的供应量增加而产生的压力。据调查,本月初的价格达到R$/kg17.08,这一水平是自2020年12月底以来从未出现过的价格。

牛价在本月第三周的交易价格已经达到R$/kg17.30。代理商说这种上升趋势与工业和零售业的库存调整有关。此外,牛肉出口量的增加也会减少国内的供应量。

巴西出现48例禽流感病例

据报道,根据截至本周一(6月26日)上午收集的信息,农业和畜牧业部将该国野生鸟类的高致病性禽流感确诊病例数提高到48例。但在商业鸟类中没有发现高致病性禽流感的病例,因此根据世界动物卫生组织公布,巴西继续被认为是没有这种疾病的。

市场

供应减少稳定了屠宰牛的价格

供应量的减少也减少了屠宰场的预订,巩固了成品牛市场,该市场连续第二周上涨。本周主要出口州的肥牛平均价值回升了R$3,达到了R$219;该参考值不含税,30天内付款。

南马托格罗索州和马托格罗索州的上调幅度比较大,分别为R$10和R$5。在期货市场,10月23日boi gordo合约在经历了4月初和5月下半月的大幅下跌后正在恢复,当时它从R$300下跌到R$250(-18%)。从那时起,它已经恢复了约R$18。达到R$264。与圣保罗价格相比,该合同的溢价超过R$20。

乌拉圭

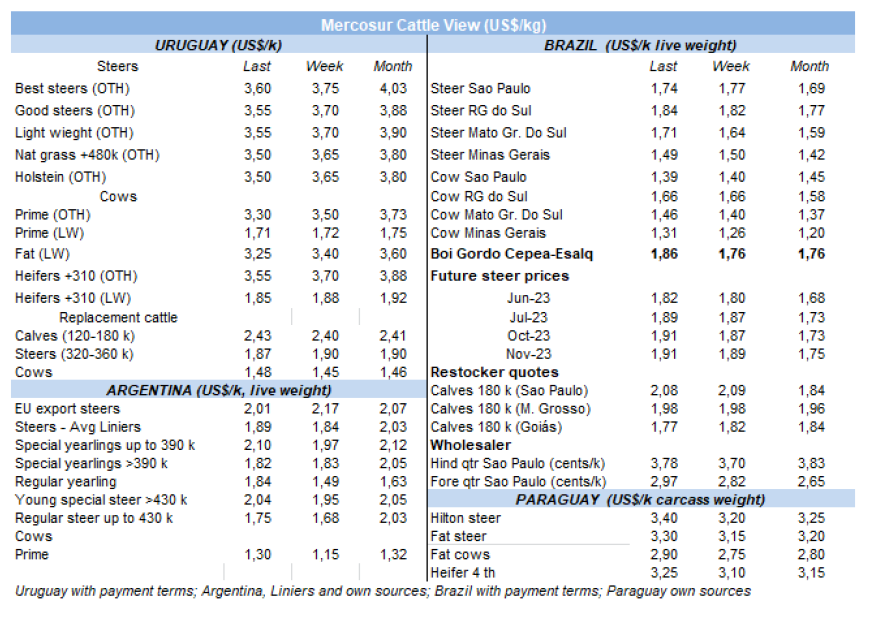

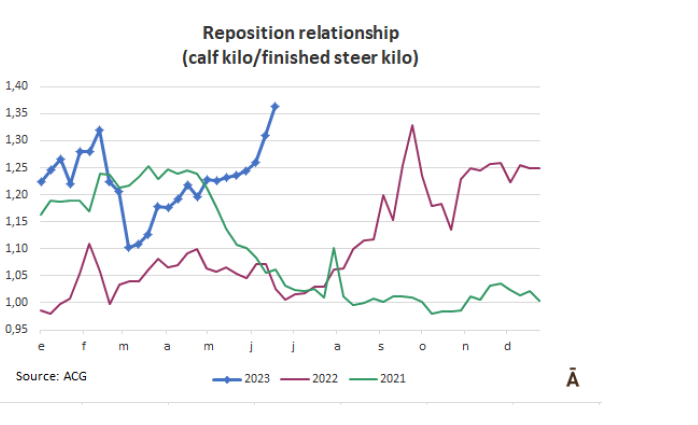

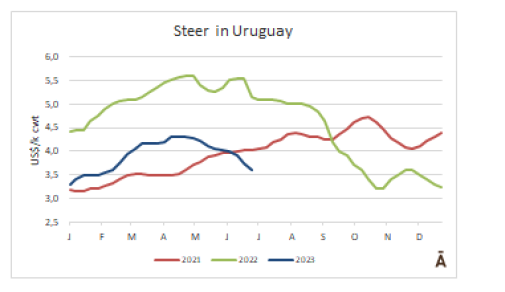

乌拉圭肥牛价格下降,小牛的价格稳定

最近几周成品牛价格并没有伴随着饲养员类别的下降而下降,因此替代率(每公斤小牛的价格/屠宰时每公斤的价格)上升到2020年4月以来的最高值,当时国内第一例Covid-19的出现使包装行业的需求降到最低。

根据牲畜收货人协会的参考,本周替代率上升到1365,这意味着一公斤小牛的价格比活体肥牛的价格高36.5%。本周肥牛的参考价格下降到$1.79/公斤,而小牛的参考价格上升到$2.41/公斤。

在2021年7月-2022年6月期间,由于历史上成品牛价格高,替代率非常接近1比1的水平。去年下半年开始,这种情况开始改变,当时屠宰用动物的价格出现了强烈的调整,而这种调整并没有完全转移到其他类别。

在过去的两个月里,肥牛价格再次下跌。出口肥牛参考价格从4月底的$4.30/公斤下降到本周的$3.73/公斤,下降了13%。同时,小牛的价格从$2.51/公斤降至$2.43/公斤,仅损失3%。

港口费上涨24%引起出口商的反对和担忧

蒙得维的亚港决定从明年7月1日起将其运费提高24.1%,目的是 "维持公司的经济配额"。

汇率的持续下跌和以美元计算的比索成本的增加产生了无法维持的情况,这意味着更新其服务价格的决定是不可避免的。

行业缺水令人担忧;美元的价值 "不可持续"

乌拉圭的包装业正受到该国面临的供水危机的影响,该危机是为了向蒙得维的亚大都市地区供应饮用水。超过40%的屠宰场依赖圣卢西亚盆地及其影响范围内的其他河流,包装业商会的执行董事告诉说这种情况对他们非常不利。

在今年到目前为止,美元对乌拉圭比索贬值了6.2%。

美丽华工作人员集体休假

Minerva食品集团在乌拉圭的三家工厂之一Frigorífico Canelones将从下周开始停止活动,几乎所有员工都将离开。原则上,屠宰会暂停四周左右。

卡内洛内斯与科洛尼亚和伊纳勒这两个工厂一样,是马弗里格在该国南部(那里的干旱情况更严重)的不活动工厂。科洛尼亚已经有五个星期没有活动了,仍然没有恢复的日期;伊纳勒上周加入了。原则上,这两个Marfrig工厂将在7月下半月恢复活动。

市场

需求仍然疲软,价格出现新的下行调整

屠宰牛市场仍然疲软,有的工厂退出市场,有的工厂降低采购价值。然而,本周的价格参考与上周末相同,这是前几周所没有的也暗示着价格下调的可能性开始被抛在后面。

小牛的售价在$3.55/公斤之间,特殊牛最高可达$3.60。肥牛的大部分交易价格$3.30,小母牛为$3.50-$3.55。

预订仍然比较灵活大概7-10天,有可能提前进行。

在过去的几个小时里,乌拉圭北半部的降雨量很大,在一些地方的记录甚至达到了100毫米。但在中南部,几乎没有降雨,使该国人口最多的地区的饲料和水的情况变得复杂。

如果国际市场开始稳定,这可能会影响到成品牛的价格,找到一个接近目前水平或略低于目前水平的新平衡。

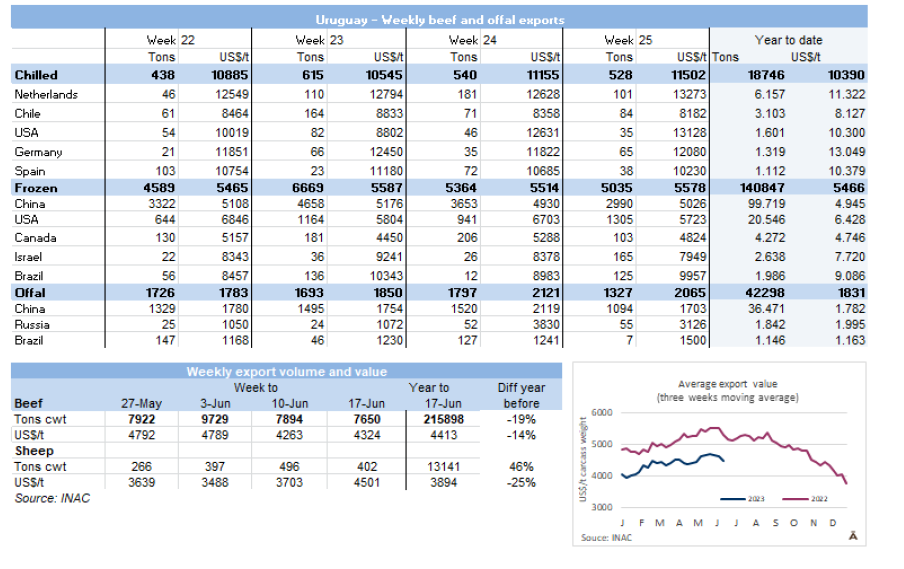

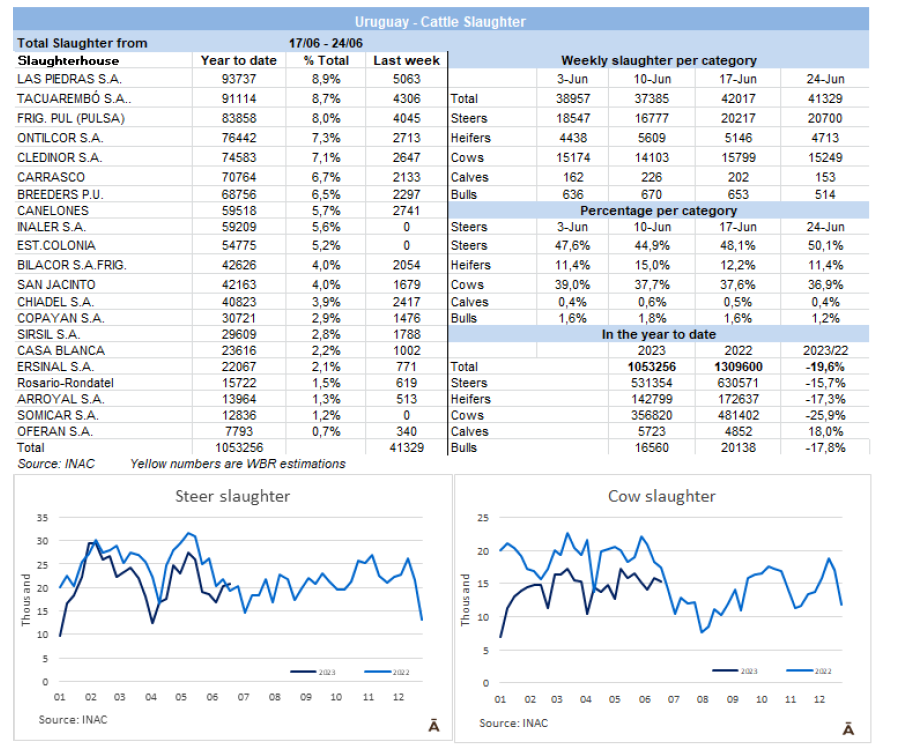

连续二周宰杀牛只超过4万头

上周牛的屠宰量平缓下降,但是是连续第二周保持在4万头以上。报告说,有41329头牛进入工厂,每周平缓减少1.6%,比去年同一周低6%。

一半是公牛(20,700头),有15,249头母牛和4,713头小母牛。

最活跃的工厂是379厂(5063头)、12厂(4306头)和7厂(4045头)。MF有两个活跃的工厂,屠宰了6,953头牛(每周减少31%),而Minerva有三个工厂,共计屠宰了8,919头动物,每周增长12%,约1,000头。

到目前为止,6月份已经屠宰了137,357头牛,比2022年同期减少20%。

阿根廷

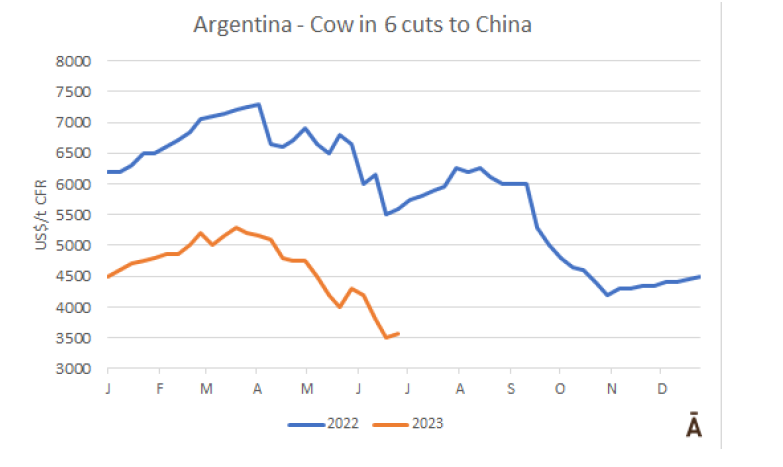

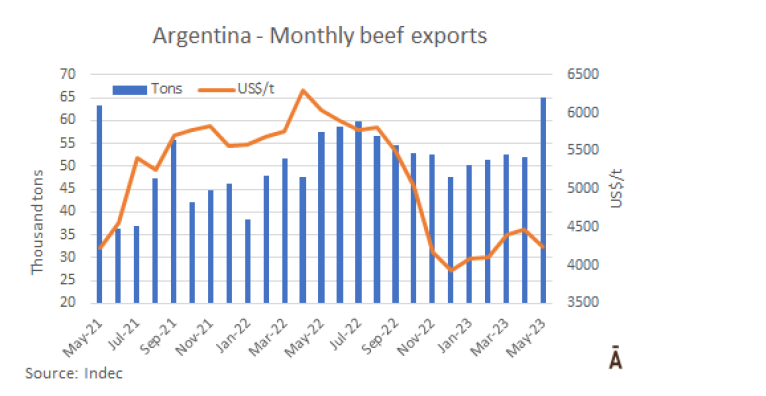

阿根廷5月份牛肉出口量达到42个月以来的最高值

据报道,5月份冰鲜和冷冻牛肉的出口量达到近65,100吨,比上个月多出22.4%,比2022年5月多出13.1%,是自2020年11月以来的42个月最大月出口量。

5月份的出口量占该月肉类总产量的32%,据出口商协会估计为288200吨(带骨牛肉量)。

5月份出口的金额为2.765亿美元,比上个月增加16.4%,比2022年5月减少20.4%。牛肉的均价为每吨$4250,月度同比下降4.9%,年度同比下降29.6%。

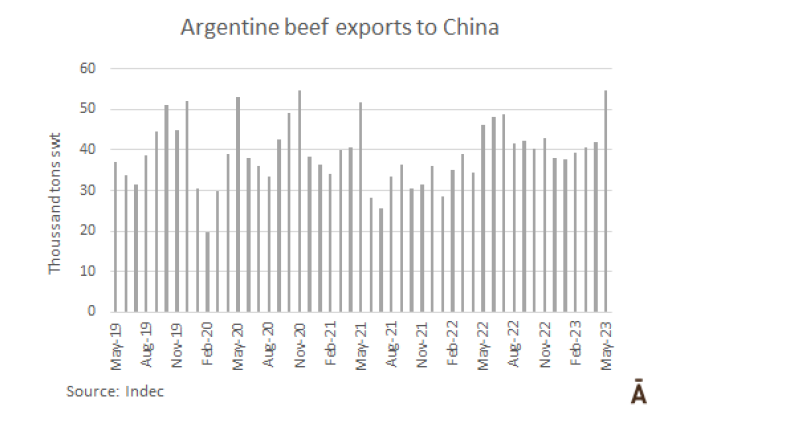

中国5月份垄断了阿根廷84%的出口,并创下纪录

5月份,中国进口了创纪录的5.48万吨阿根廷牛肉,相当于该国出口总量的84.3%。这些货物包括1.23万吨带骨牛肉,价值1980万美元,以及4.25万吨去骨牛肉,价值1.709亿美元。

据ABC称,5月份运往欧洲的去骨冰鲜牛肉也有明显复苏,有4856吨,比4月份多27%。相反,运往智利的冰鲜肉的数量仍然很低。2023年5月的1300吨显示与去年同月的出货量相比下降了40%。以色列也发生了同样的情况,与4月底上一季度结束前的几个月和5月中旬当前季节的缓慢重启相比,出货量减少了。运往该目的地的近684吨冰鲜肉和638吨冷冻肉使该国在相关性方面排名第四,仅次于中国、欧洲和美国。

到目前为止,阿根廷2023年的出口量增长了14%

今年前五个月的出口量累计为27.59万吨产品重量,相当于39.2万吨带骨牛肉,比2022年同期增长13.8%。价值为11.76亿美元,同比下降17.7%。

在今年的前五个月,中国占出口量的79.1%。排名第二的是欧盟,出口量为20,223吨(占总量的7.3%),其次是以色列,出口量为15,516吨(5.6%);美国,出口量为7,863吨(2.8%),以及智利,出口量为7,394吨(2.7%)。

内脏出口量达到12,200吨

5月份牛内脏和杂碎出口量达到12,200吨,价值1730万美元。这些数字意味着本月内脏和杂碎分别增加了2.5%和6.8%。与2022年5月相比,数量上增加了1%,价值则下降了21.7%。

市场

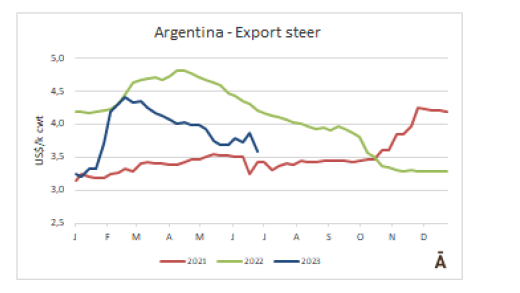

出口公牛价格下降了3%-5%

出口公牛的价格回到了两周前的水平,下降了3%-5%,其中最优质的公牛下降幅度更大。英国种牛的价值下降到每公斤Ar$880-Ar$920,而杂交公牛的价值则下降到Ar$820-Ar$840。

奶牛保持了前一周的价值。质量最好的牛的报价在每公斤Ar$660-Ar$710之间,而所谓的 "中国牛 "价值仍维持在Ar$420-Ar$530。

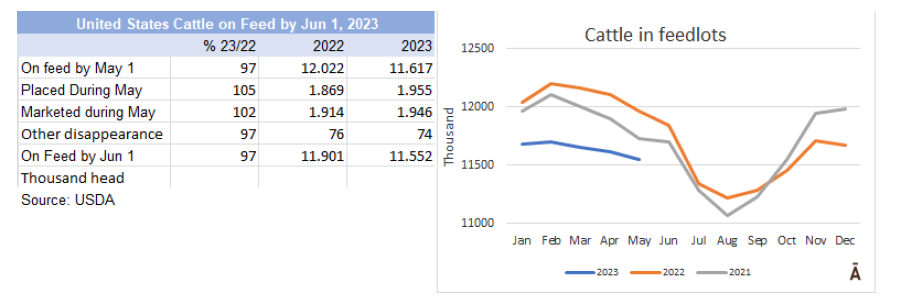

北美

5月份饲料中的牛只下降了3%

2023年6月1日,产能在1000头以上的饲育场中的牛群总数为1160万头,比去年同期下降3%。5月份的投放量为196万头,比2022年高出5%。市场销售总量为195万头,比去年高2%。

交易商预计投放量的下降幅度将大于实际数字,投放量和销售量的年增长率分别为1.7%和1.6%。

市场

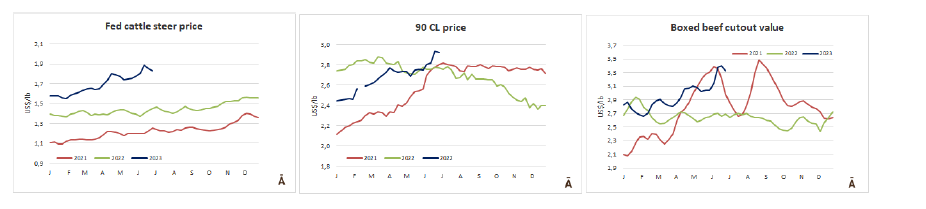

饲料牛价格连续第二周走低

饲料牛的交易量连续第二周下降,交易量适中。北方的牛主要以$182-$183的活体价格出售,每公斤减少$2-$3,主要以$290-$292的带皮价格出售,每公斤减少$3-$5。南方的交易量不大,为$180/公斤,降低$2/公斤。

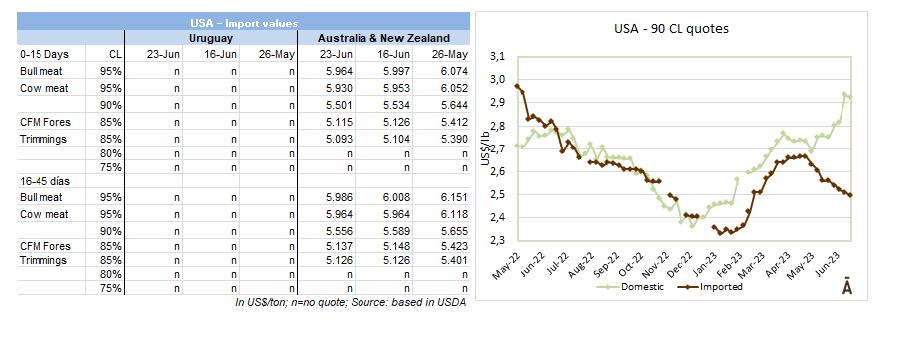

进口牛肉价格下降

与前一周相比,上周美国进口牛肉价格适度至大幅下跌。交易仍旧缓慢,甚至温和。根据美国农业部的周报,对瘦肉产品的需求减弱和高额的边角料价格继续对进口市场造成压力。

欧洲

卢拉质疑欧洲国家关闭与南方共同市场自贸区的障碍

据报道巴西总统卢拉上周五在巴黎对欧盟和南方共同市场之间的自由贸易协定谈判的状况提出了质疑:关于像法国这样的国家构成了许多障碍,并认为应该成为战略伙伴的区块之间存在 "威胁"。

卢拉在法国总统马克龙推动的新全球金融协定峰会闭幕式上发言时强调,由于一些欧洲伙伴强加的 "额外负担",任何协议都无法完成。

粮农组织预计,2023年全球肉类产量将增长1%

粮农组织公布了其关于世界粮食市场的半年度报告。预计2023年肉类的产量将达到3.639亿吨,比2022年的3.626亿吨增长1.1%。

粮农组织说,这一增长是由世界家禽产量增长所推动的,因为需求增加,而且作为 "可负担得起的 "肉类,它具有吸引力。

亚洲和大洋洲的世界羊肉产量预计也将增加。

由于非洲猪瘟的影响,欧洲产量下降,全球猪肉产量预计将下降,生产利润减少,国内需求降低。

至于世界牛肉产量,由于饲料成本的增加,牧场的缺乏和一些主要生产地区的胴体重量的降低,它将略有下降。至于世界肉类贸易,2023年将约为4200万吨,与2022年的数字持平。粮农组织说,巴西和澳大利亚可能会满足大部分增加的需求,因为它们有大量的可出口供应,没有疾病,而且价格有竞争力。据粮农组织称,自2022年6月达到历史最高点以来,国际肉类价格在去年下半年呈下降趋势,反映出一些主要出口国的可出口量增加。

大洋洲

澳大利亚:牛的屠宰量继续上升

2023年5月澳大利亚牛的屠宰数量在4月份缩短后有了明显改善。与2022年5月相比,月度总屠宰量增加了30%(9.7万头)。

目前年初至今的屠宰表现与MLA最近发布的2023年总杀伤数量增长18%的预测相一致。

从今年迄今为止的情况来看,2023年的屠宰数量是自2020年以来的最高值。今年的数字比2022年的总数高26%(46.7万头)。据MLA报告,与2021年澳大利亚处理的600万头牛相比,今年迄今为止的屠宰率高出11%(23.1万头)。

亚洲

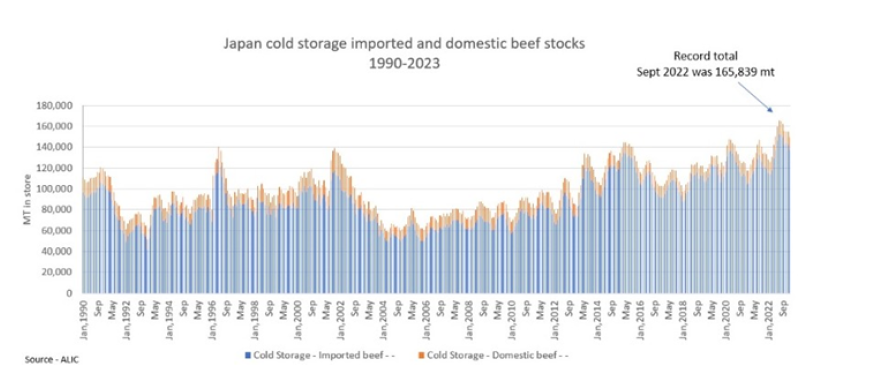

亚洲进口市场积压的大量牛肉可能需要3-6个月的时间来消化

在澳大利亚的主要亚洲出口市场,冷库中的牛肉库存越来越多,主要是由于当地经济的放缓,在某些情况下,可能需要六个月的时间来消化。据报道,澳大利亚的三个主要亚洲市场--日本、韩国和中国都受到了影响,过剩的牛肉可能会对澳大利亚的出口牛肉需求产生影响。

几周,全球市场看起来很疲软,随着这种疲软,人们担心会有更多的库存积聚,而这种情况也确实正在发生。

他说,如果亚洲库存未能下降或消失,澳大利亚的牲畜价格可能会进一步走低,因为出口商正在努力寻找肉类产品。但反过来说,如果亚洲库存得到消化,这可能会导致澳大利亚的出口价格上涨和市场支持。

日本的最新数据显示,随着亚洲大量库存的挑战加剧,日本牛肉库存走高。

在过去的几天里,日本农业和畜牧业公司4月份的新数据显示,进口和日本国内的牛肉库存比之前公布的数字增加了7个百分点,现在比五年的平均水平高出21个百分点。这一牛肉库存数是日本历史上的第四大库存,为16万吨,高峰期出现在去年9月,接近16.6万吨。

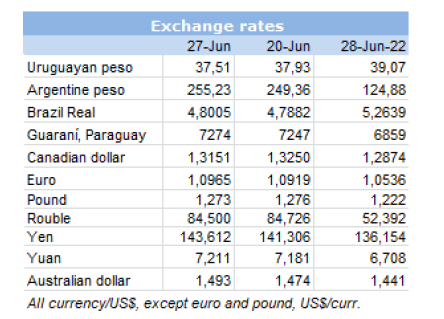

汇率参考