时间:2023年6月14日 周三

中国市场价格短期内不会恢复![]()

欧洲希尔顿市场价格稳定,冷冻市场行情下滑

巴西5月对华牛肉出口创2022年10月以来新高

乌拉圭将对Minerva收购BPU进行分析评估

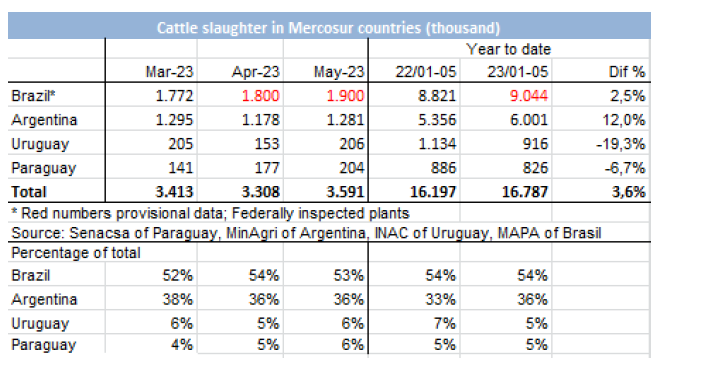

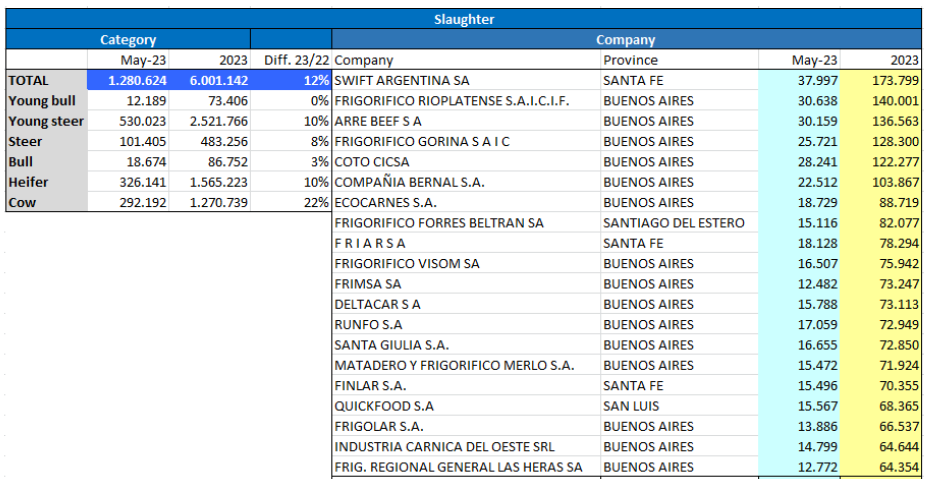

阿根廷5月份日均牛屠宰量同比增长16%

5月份全球对华牛肉出口量增长强劲

FOB南方共同市场

中国市场价格短期内不会恢复

中国市场情况仍然不容乐观。价格不知道何时会触底,对于拐点何时到来仍有很大的不确定性。进口牛肉市场持续下调。另一个使市场情况变得复杂化的因素是人民币的贬值。人民币在上周贬值0.7%,在过去五个月累计贬值6.9%,使进口产品在成本更高。另一方面,央银行宣布将短期利率从2.0%降至1.9%后,意味着政策性降息启动,预计该趋势将进一步加剧。

市场价格持续下跌。一位贸易商举了一个例子,乌拉圭当时以$5500的CFR价格出售,两天后每吨下降了$500,而本周的出价是$4800。在付款时要格外小心,因为进口商损失是巨大的,库存的产品价值比目前的市场价要高得多。

乌拉圭肩胛背肩$3900-$4000,前后腱$5000-$5200,牛肋条$5200,砧扒$5200,小米龙$5600-5700,85VL掠夺牛前$3500,90VL掠夺牛前$3600。

阿根廷也表示交易量减少,阿根廷出口商很难完成7月份的销售,价格下降是其中一个原因,还有许多进口商不想出价(由于高库存量和即将到港的高价货导致很多公司经济损失严重,而且还有充足的巴西货物的供应)。阿根廷收到的中国进口商还价六分体在$3650-$3900,前后腱$4700-$4800,牛霖和大米龙$4500-$4700。智利母牛四分体$3800。

其中一个消息来源指出,中国政府继续向市场提供动物蛋白以降低价格,然后此举并没有提高消费者的购买力。一位阿根廷出口商说由于巴西的报价很高,竞争变得很困难。

就羊肉而言,中国并没有太大兴趣。

市场低迷开始于2022年8月

上周在牲畜收货人协会组织的会议上,Frigorífico LasPiedras公司的董事对包括中国在内的全球肉类市场发表了自己的看法。他回顾说中国市场的低迷不是从现在开始的,也不是从最近的这次上海西雅展会开始的,而是从去年8月开始就有迹象,当时中国的进口量超过27万吨,到目前已经下降了30%-35%。趋势是随着时间的推移而确定的,目前中国仍处在经济恢复阶段,消费比以前下降很多,还有大量即将到期的库存。尽管由于新年采购,下半年市场预计会呈现另一种情景,但并不是说中国经济会在短期内会复苏。

欧洲希尔顿市场价格稳定,冷冻市场行情下滑

在价格连续六周下跌之后,欧洲的希尔顿冰鲜市场在上周有所回稳。一位乌拉圭出口商说看到一个更稳定的冰鲜市场。据消息来源称,上周阿根廷产品出价范围很广,最好的品牌从$12400-$13000的离岸价不等,而乌拉圭则希望以$12000美元的离岸价成交。

上周市场上价格比较不好的是冷冻产品,但腰肉除外。据一位乌拉圭工业家称,巴西开始提高饲料厂的报价,并对该市场造成很大的压力。巴西工厂向意大利出口的砧扒报价在$6300-$6400。

由于中国市场持续疲软,美国成为前后部位肉的优势市场

一位乌拉圭出口商说好消息是美国国内的价格很高。坏消息是澳大利亚整极力向美国运送超过其40万吨的免税配额的出口量。鉴于中国几周来市场表现出的疲软状态,美国的市场越来越有优势。美国出的CFR参考价格为牛霖$5300-$5400,砧扒$5900,大米龙$5700。美国的出价要比中国的出价更有吸引力。而问题在于乌拉圭每年只有2万吨的免税配额。美国出的CFR价95CL牛前(支付26.4%的关税)$4300,90CL牛前$4000-$4100,85CL牛前$3950。这些出价也比中国高,尽管需求不是很大。消息人士说屠宰量低的情况下,美国的出价很有吸引力。

阿根廷的离岸价是90CL牛前$4650,砧扒$7100,三角肉$8300。

智利坚持其采购价值

智利市场上周没有出现太大波动。进口商继续为7-8月的到货做短线交易,在9月的国庆中迎来下一个消费旺季。一家进口商为巴西的19切出的到岸价$5600-$5700,为巴拉圭的19切出的到岸价$5800-$5900,而两个供应商的9切前驱为$5100-$5200,80VL碎肉$3100-$3200。

乌拉圭与以色列针对饲养牛进行谈判

与该地区其他国家相比,乌拉圭签订运往以色列的常规犹太屠宰合同的可能性一直很低,因为需要支付较高的原料价格。然而在上周,一些进口商完成了饲养牛的交易,因为优质草食动物的供应非常有限。一位市场人士说他们正在谈判,一些阿根廷工厂已经停止了每吨$8000的FOB报价。

市场

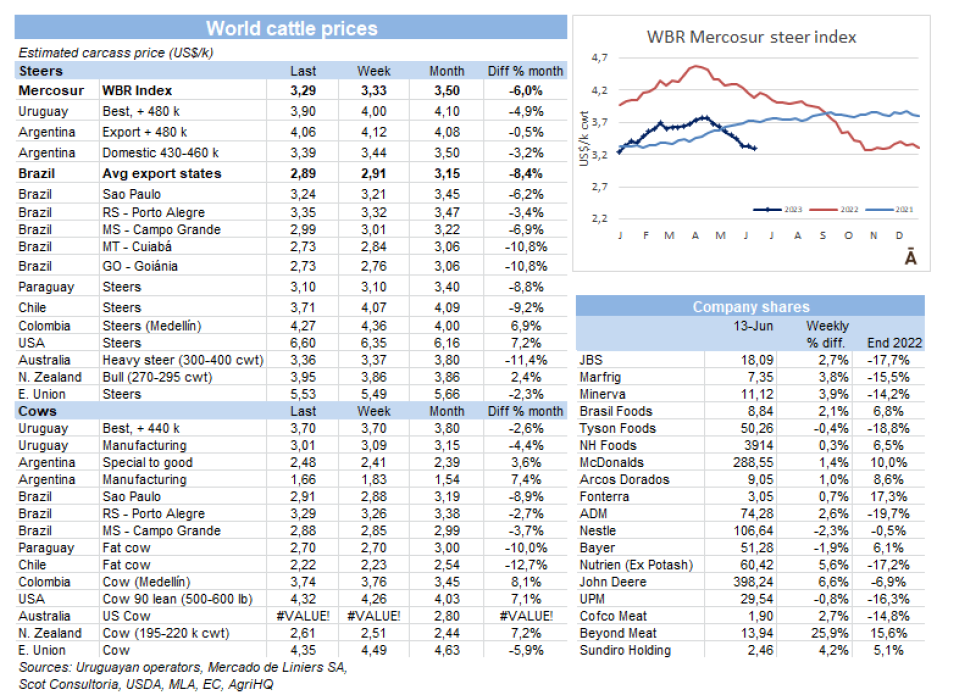

南方共同市场指数跌至1月以来的最低值

南方共同市场阉牛价格指数持续下降。本周南方共同市场的小牛指数下跌$0.04至$3.29/公斤,跌至今年年初以来的最低水平。巴西雷亚尔价格连续第十周下跌;以美元计算的主要出口国的平均价格下跌$0.02至$2.89/公斤。雷亚尔的坚挺(本周升值0.9%)减少了损失的扩大。

阿根廷由于货币贬值,出口阉牛的美元价格下跌$0.06至$4.06/公斤。

乌拉圭阉牛本周价格下降$0.10至$3.90/公斤。

在该地区唯一一个价格没有下降的国家是巴拉圭,那里的屠宰牛仍为$3.10/公斤。

巴西

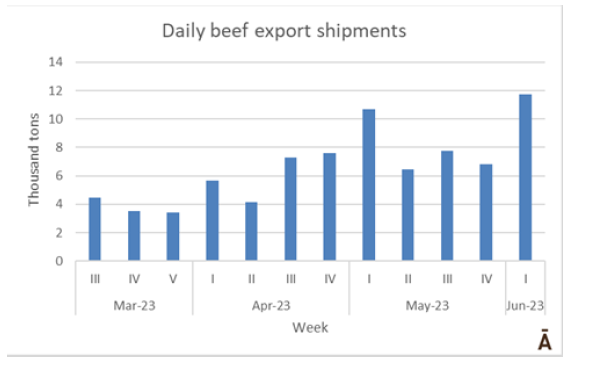

6月巴西牛肉出口量开始猛增

6月份巴西牛肉出口的首批数据显示巴西牛肉出口的速度正在加快。贸易部数据显示6月的前6个工作日(直到10日)出口量为70,323吨,日均出口量11,720吨,均价为$5145/吨,与5月份相比,上涨了0.9%。

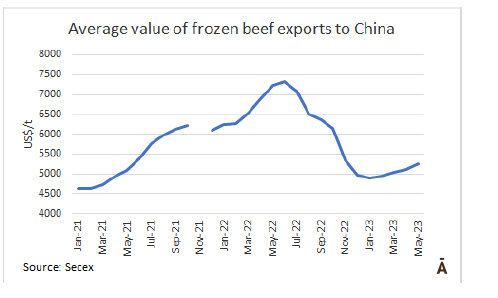

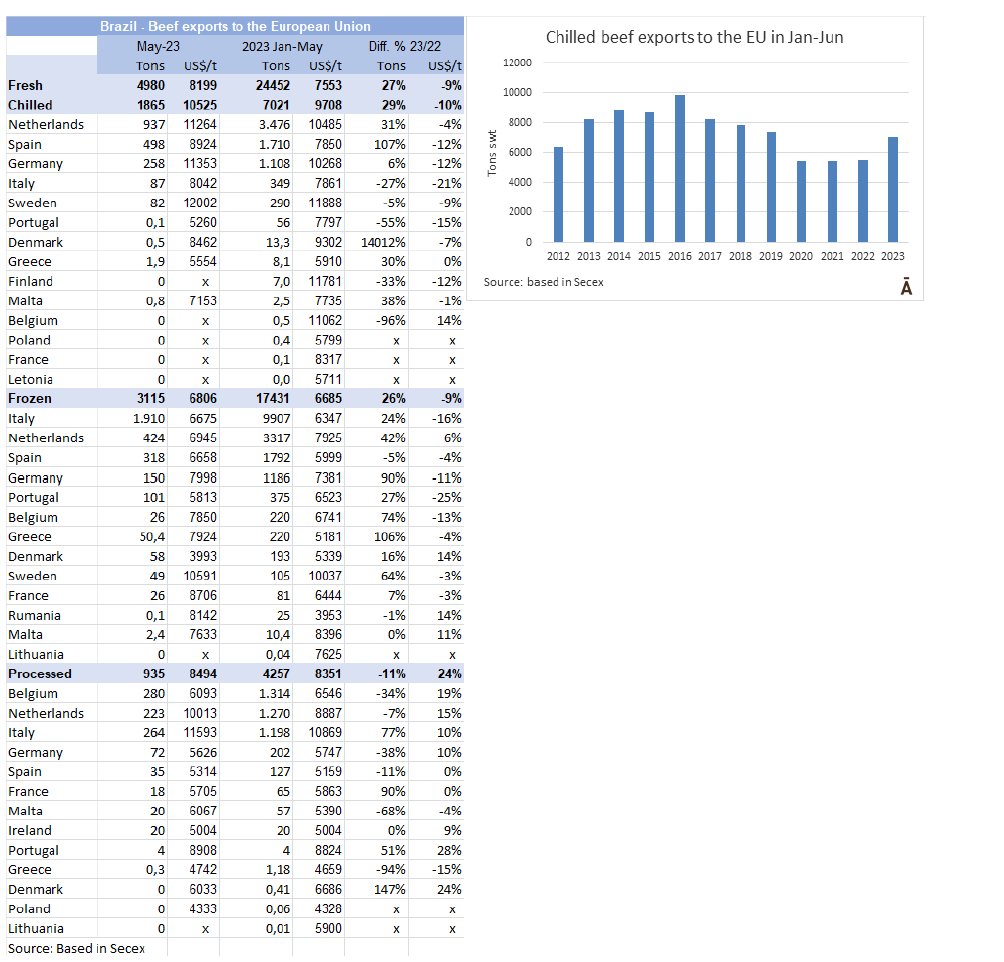

巴西5月对华牛肉出口创2022年10月以来新高

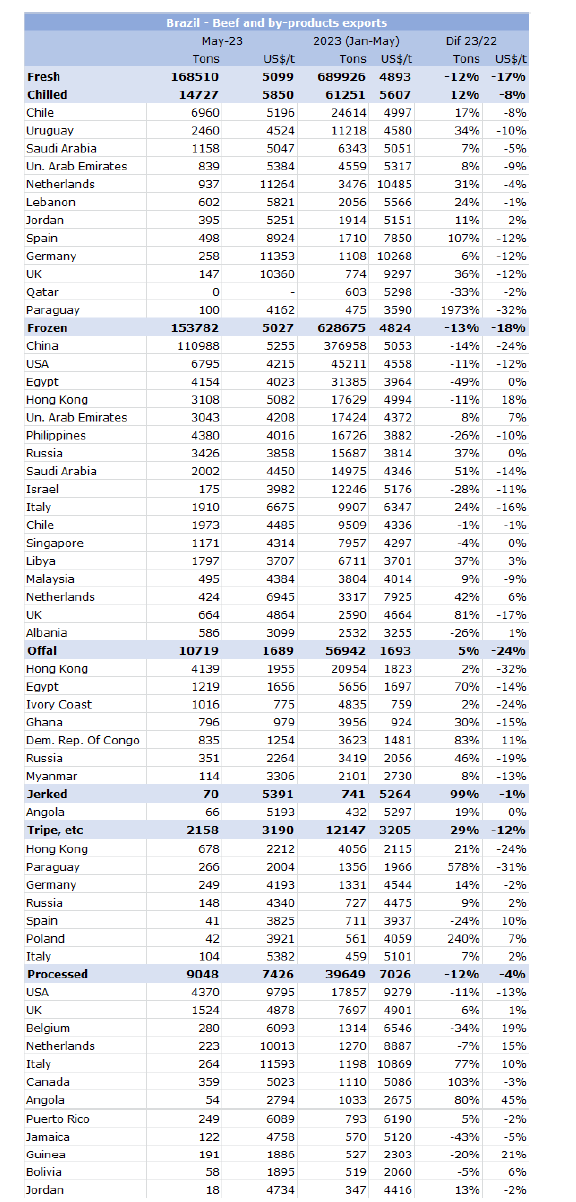

巴西对华牛肉出口量不再受非典型疯牛病暂停的影响后,在5月份飞升,数据显示,5月份有110,988吨牛肉运往中国,环比增长7万吨,是自去年10月以来的最高月出口量。均价也有所增加为$5255/吨,环比增长2.8%。5月均价为$5255/吨,环比增长2.8%,连续四个月保持上升趋势。

对中国出口的强劲增长减少了巴西对其他一些主要出口国的出货量。就美国而言出口量为6795吨,比1月份减少1623吨。对埃及和香港的发货量也有所下降。另一方面,在菲律宾的出口持平,而对俄罗斯的销售有所增加。

巴西对欧盟的出口量比去年增长27%

2023年以来巴西对欧盟的牛肉出口量大幅增加,这与国外总销量的情况相反。在1-5月期间,巴西出口了24452吨鲜牛肉,比2022年同期多27%;冰鲜(增长29%)和冷冻(增长26%)的出口都有所增加。荷兰在巴西鲜牛肉出口中占主导地位,其次是西班牙,而意大利在巴西冷冻牛肉出口中基本占主导地位,是总数量的57%。

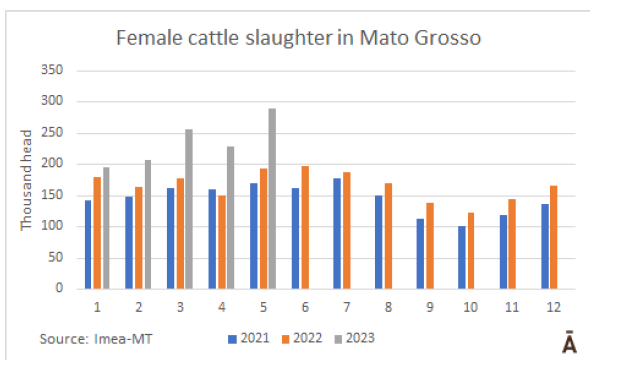

马托格罗索州5月母牛屠宰量创历史新高

马托格罗索州农业经济研究所报告称,从草料产量较低的季节开始,加上牛周期的低谷期,导致马托格罗索州5月母牛屠宰量创新高。

5月份共屠宰了290,617头母牛,环比增加27.4%,占总屠宰量的52.6%。5月份是连续第4个月母牛屠宰量占比高于50%以上。2020年和2021年,雌性牲畜的平均屠宰量占比分别为39.1%和37.3%。每月的总屠宰量增加了22.8%,达到552,212头。

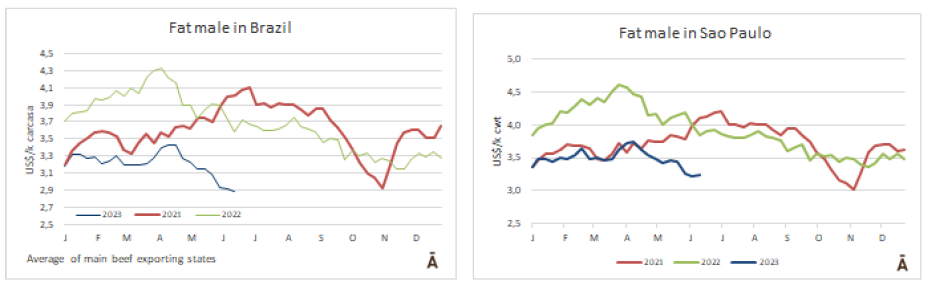

桑坦德银行预计成品牛价格将降至2019年以来的最低水平

桑坦德银行进行的一项研究显示今年各种农业商品的收成创下了新高。这将直接影响国内的食品价格以及未来几个月的牛肉价格。预测这些价格在扩大的全国消费者价格指数中会有4%的下降,每月屠宰量的增加将大大增加市场上的牛肉供应,这将有助于降低牛肉价格,该银行预测牛价将出现4%的通缩。

巴西牛的平均饲养周期为5-6年,在这个过程中,牛群数量波动主要受几个因素的影响:活牛价格、投入成本、妊娠期、犊牛饲养时间、天气条件等。在桑坦德银行提出的分析中,今年12月的母牛屠宰量将达到每月70万头左右,是自2020年6月以来的最高数量。

禽流感确诊病例上升到31例

农业和畜牧业部周一宣布,巴西境内禽流感确诊病例已增加到31例,另有11例正在调查中。这些确诊病例分布在圣埃斯皮里图州(20例)、里约热内卢州(8例)、圣保罗州(1例)、巴伊亚州(1例)和南里奥格兰德州(1例)。

同时他们澄清说,在商业养殖环节中仍然没有发生病例,因此根据世界动物卫生组织的指示,巴西境内被认为是没有禽流感病例的。

市场

成品牛价格在两个月内下降了18%

自4月初以来,主要出口州的成品牛价格下跌18%,从R$/@258下降到R$/@211。本周已经是连续第十次下跌。

除了国内和国际市场的需求量少带来的下行压力外,上周末位于马托格罗索州的JBS工厂(非输华工厂)发生火灾,导致该州的参考价格进一步下跌。该工厂的屠宰能力约每天3000头动物。

在圣保罗,中国牛已不再溢价,但在其他几个周仍保持在R$/@10-15的溢价。

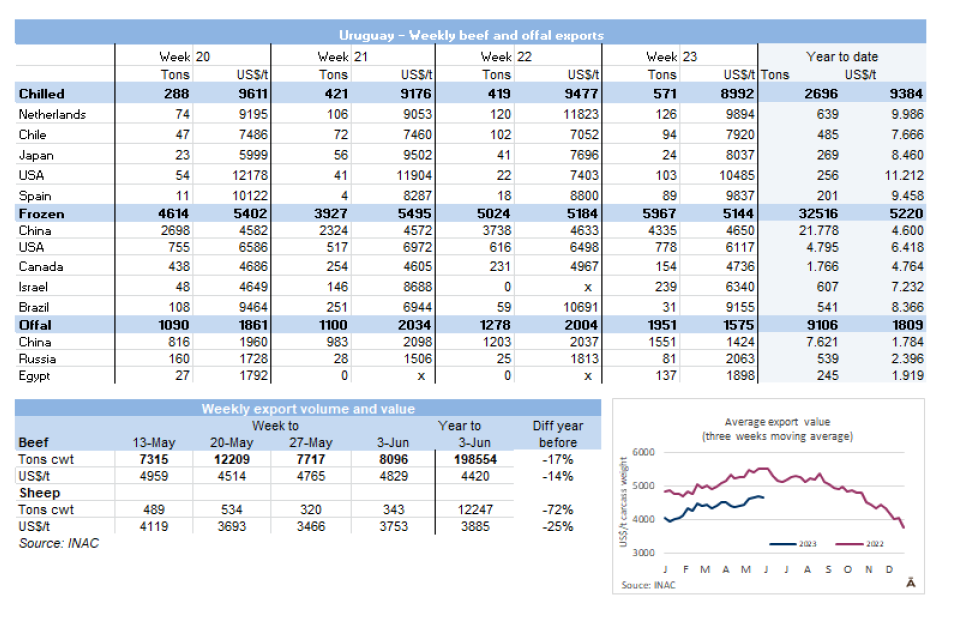

乌拉圭

乌拉圭将对Minerva收购BPU进行分析评估

乌拉圭竞争委员会近日宣布,Minerva对BPU的收购进入第二阶段。考虑到该领域的重要性,以及可能造成的市场垄断影响,该阶段将对可能产生的影响进行集中的详细分析。

为此,除了INAC、MGAP、两个屠宰场商会(CIF和ADIFU)、牲畜收货人协会(ACG)和肉类销售商联盟之外,还将要求国内其他相关行业提供信息。该委员会将在9月前发布相关决议。

拜登在一次计划外访问中接见了乌拉圭总统路易斯-拉卡列-普

据报道美国总统拜登昨天接见了乌拉圭总统路易斯-拉卡列-普,这是一次短暂的计划外会议,此前并未公布。据报道,这次会晤是在民主党和共和党代表向华盛顿国会提交了一项法案之后进行的,该法案建议取消对没有配额限制的乌拉圭产品征收进口关税。

这一关税削减将涵盖很多品类,包括羊肉、羊毛和皮革,但不包括牛肉,因为牛肉的配额为20000吨。

Marfrig仅保留两个屠宰厂的运作

Marfrig集团决定关闭55厂,今年55厂共屠宰57,694头牛,排在乌拉圭屠宰量的第八位(占总数的5.95%)。该集团已经在5月底关闭了2厂,恢复时间还不能确定。因此,Marfrig只保留了394厂和12厂的运营。今年Marfrig;累计屠宰262,638头牛,占总数的27.1%。是乌拉圭屠宰量最高的集团,第二位是美丽华(20.3%)。

市场

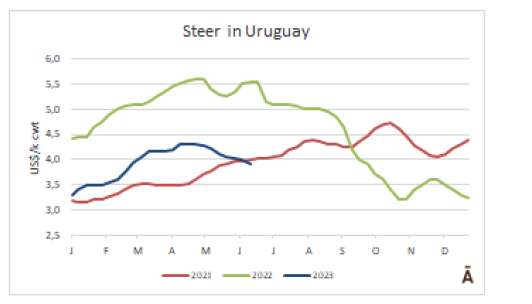

成品牛价格的持续承压

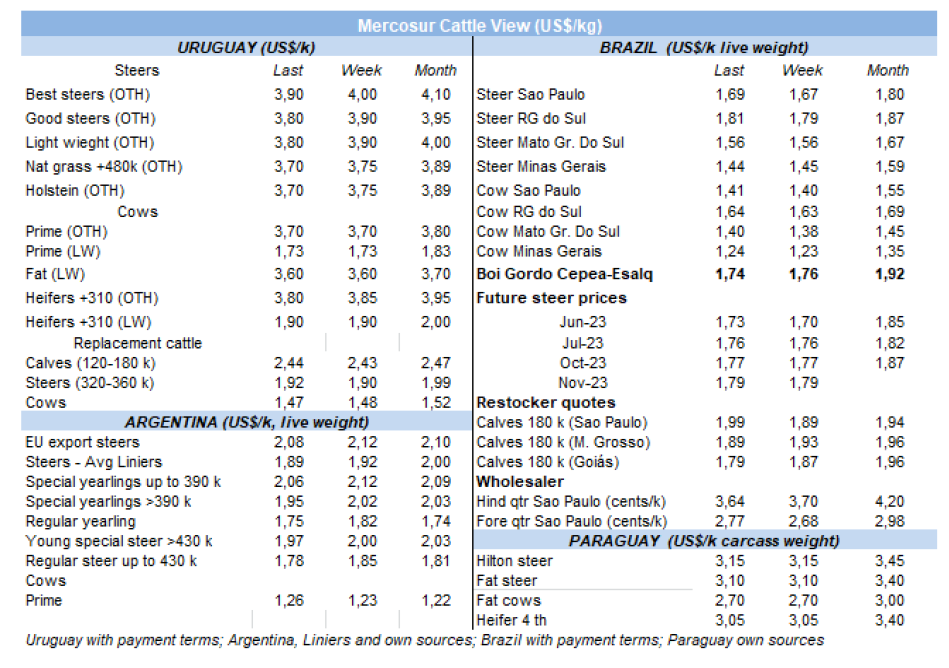

由于在国际市场销售比较困难,成品牛价格下行压力加剧。前景很不乐观,本周特殊品种阉公牛胴体价格$3.90/公斤,重型母牛价$3.70/公斤,但其他屠宰场的收购价分别为$3.80和$3.50。在国内市场上,小母牛业务的流动性更大一些,其参考价格与公牛的价格接近。

价格的下跌并不是由于供应量增加,而是由于国际市场的低迷。预计只要国际市场的状况没有开始出现改善的迹象,成品牛市场也会持续下行。

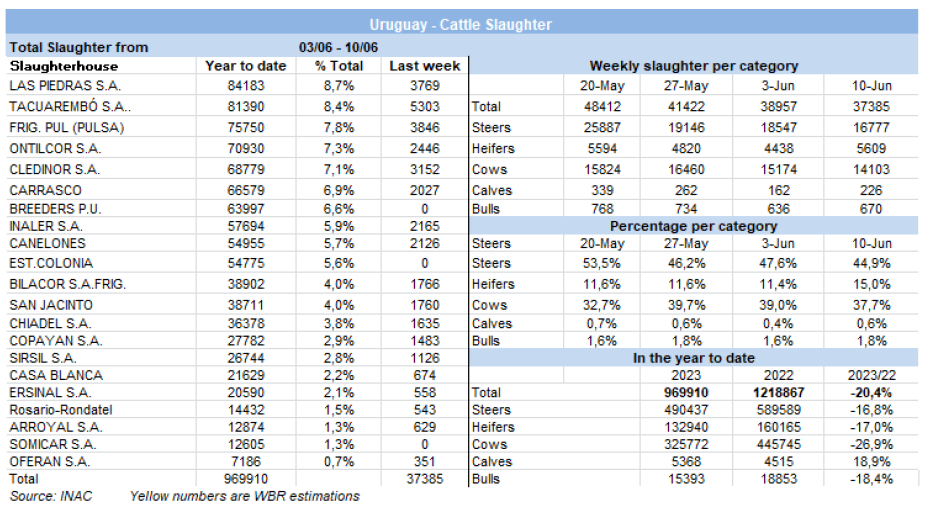

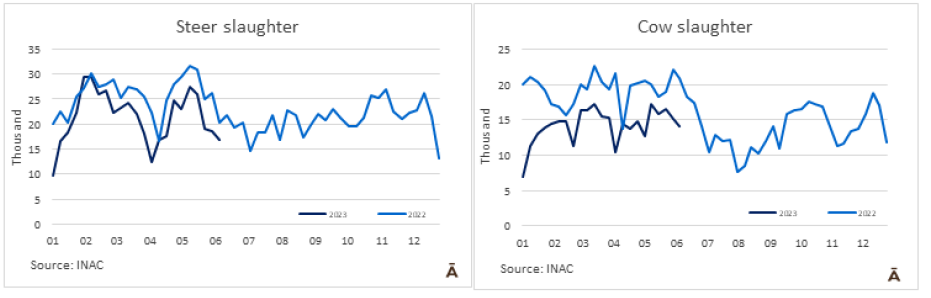

乌拉圭牛屠宰量继续下降

牛的屠宰量本周是连续第四周下降,上周共屠宰了37,385头牛,比上周少了1.5万头,比去年同期少1.1万头以上。

屠宰量前三的工厂是是12厂(5303头)、7厂(3846头)和379厂(3769头)。Marfrig有三个比较活跃的工厂,共屠宰了10,620头牛,而Minerva也有三个工厂,共屠宰了7999头牛。到目前为止,6月份已经屠宰了54,011头牛,比2022年同期减少33%。

阿根廷

阿根廷5月份日均牛屠宰量同比增长16%

根据官方数据显示5月份屠宰了128万头牛,比上个月增长了近9%,年度增长率略高于10%。按工作日计算,5月份的屠宰量超过去年4月份总量的3%,比2022年5月的屠宰量高出16%。虽然在这两方面的比较中都有增长,特别是同比增长,但与上个月相比有所下降,当时日屠宰量在每月比较中增长11%,同比增长18%。在2023年的前五个月,牛的屠宰量超过了2022年同期。今年共有600万头牛被屠宰,比去年同期多12%。

母牛屠宰量继续增长,但与4月份相比有所下降

5月份有超过61.8万只母牛被屠宰,占总数的48.3%。尽管这一数字与去年相比有所增长,但比4月份的屠宰量还是减少了2%,4月是母牛在两年内首次超过了屠宰量的一半(50.2%)。

到目前为止,2023年有283.6万头母牛被宰杀,占总数的47.2%。其屠宰量与2022年头五个月相比增长了22%,而母牛的屠宰量增长了10%,与幼公牛的屠宰量相同。

在2022-2023年希尔顿配额计划结束前三周,阿根廷配额使用率99.2%

根据农业市场部副部长的数据显示阿根廷实际上已经完成了2022-2023年度的希尔顿配额,到上周为止已经完成了29,146吨,相当于总配额量的99.17%。

市场

用于出口的阉公牛价格相对稳定,母牛价格有轻微回弹

出口阉公牛的价格与前一周持平:质量较好的英国杂交公牛的价格在Ar$900-Ar$930,而由瘤牛杂交而来的牛种的报价在Ar$830-860。

在母牛方面,质量最好的母牛最高价格上涨了Ar$20,现在每报价在Ar$650-Ar$700。而专供中国吃上屠宰的母牛价格在一个月内下跌了22%-34%,现在报价在Ar$440/kg-Ar$530/kg。

智利

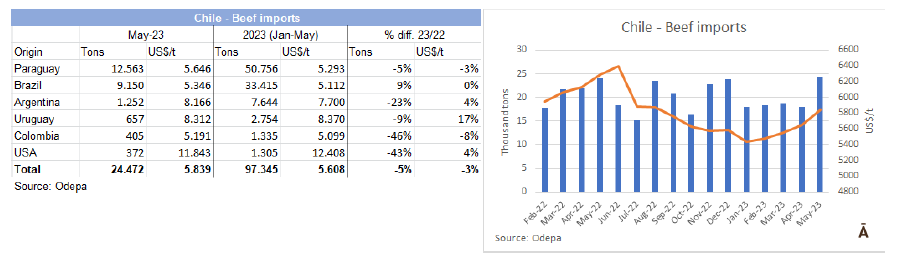

5月份牛肉进口量和进口额都有所增加

据消息称智利5月份的牛肉进口量比上月增长了6000多吨,达到了24472吨,均价为$5839/吨,是自去年8月以来的最高值。巴西牛肉的采购量猛增到9150吨。

2023年前5个月智利进口了97345吨,均价$5608/吨;数量同比下降5%,中值收缩3%。

北美

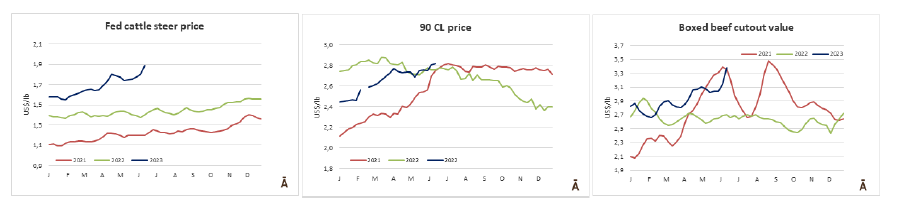

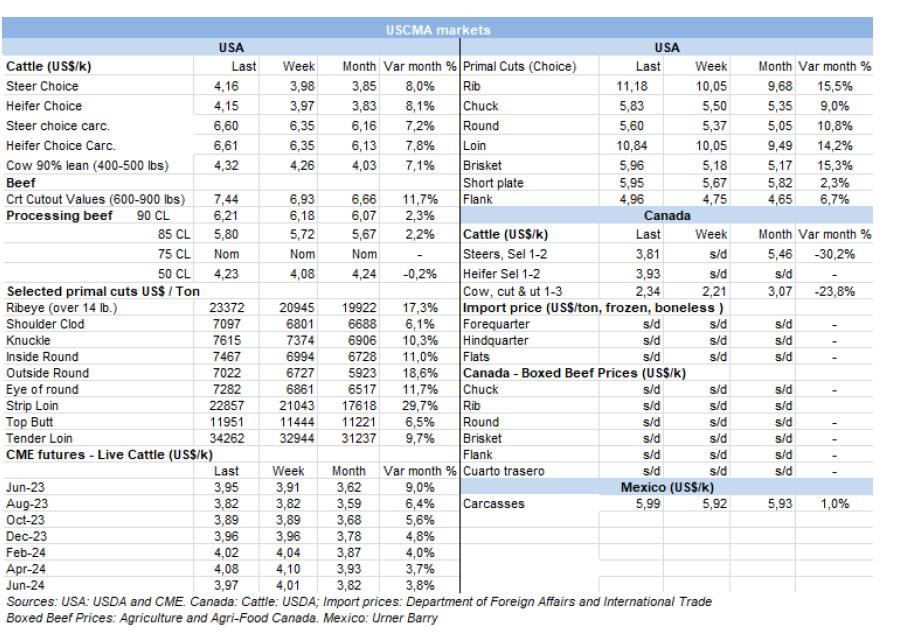

美国4月牛肉出口量下降10%

美国农业部的数据报告显示继2022年上半年公布的出口总量之后,今年的出口量继续下降。报告称,4月份的牛肉和各种肉类出口量比去年低10%,总量为111,416吨,而产品价值下降18%,为8.595亿美元。此外,在2023年前四个月,牛肉出口量下降8%,至437,910公吨,价值同比下降21%(32.1亿美元)。

USMEF总裁兼首席执行官说:"随着美国牛肉供应的收紧,很难追上2022年上半年公布的可观的出口总量,但出口占比与去年差不多。"他补充说,旅行和其他餐饮服务机会的增加会继续支持国外的牛肉需求,一些国家最近看到消费者可支配收入的通胀压力有所缓解。

尽管美国牛肉出口总量减少,但墨西哥、韩国、欧洲和非洲在4月份的统计数据中显示出对美国牛肉的强劲需求。

作为美国牛肉和各种肉类的主要目的地,墨西哥汇率和强劲的餐饮服务需求推动了4月份的出口总量达到14403公吨,比2022年增长10%,而价值增长18%,达到8180万美元。2023年前四个月对墨西哥的出口增长14%,达到64,912公吨,价值为3.654亿美元(增长17%)。

随着韩国通货膨胀的缓解,对韩国的出口总量为24,825公吨。

市场

育肥牛:又一周创纪录的价格

饲料牛所有地区的交易市场都很活跃,北方再次领涨,活牛价格主要在$190/cwt,高出$2-$10/cwt,交易在$300/cwt,高出$8-$10/cwt。据报道,南方的交易活跃,活牛价格为$185-$186/cwt,比前一周高出$4-$10/cwt。

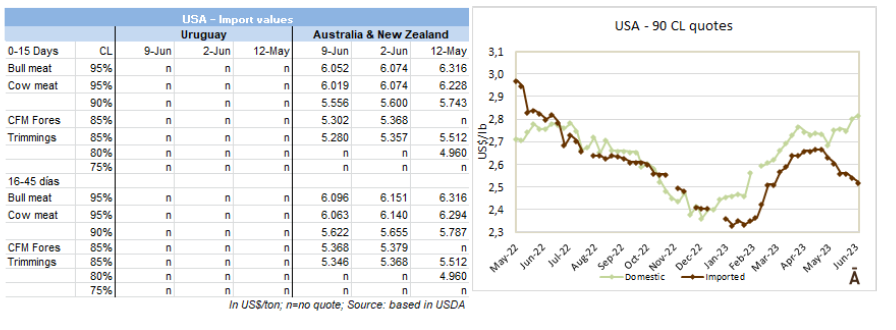

进口牛肉价格下降

与前一周相比进口肉价大部分适度下降,交易仍旧缓慢。根据美国农业部的周报指出瘦肉价格的疲软和50碎肉的高价继续对进口市场造成压力。

欧洲

JBS开始在西班牙建设生产培养肉蛋白的工厂

JBS和BioTech食品公司已经开始建设一个通过细胞培养获得肉蛋白的工厂,该工厂将位于圣塞瓦斯蒂安,他们将投资约4000万欧元。BioTech食品公司的第一个商业规模的工业工厂预计将在2024年中期完成。JBS是这家西班牙公司的大股东,拥有51%的股份。据预测,一旦建成,它将每年生产约1000吨产品,在中期内将达到4000吨。

JBS美国公司增值业务部主任也是JBS负责培养蛋白战略的人员之一Eduardo Noronha说作为世界上最大的肉类蛋白质生产商,他们有责任站在食品和技术交叉领域举措的最前沿。新的BioTech工厂使JBS处于一个独特的位置,可以领导这个领域并驾驭这一创新的浪潮。位于圣塞巴斯蒂安的新中心将使BioTech食品公司能够提供培养蛋白这一创新产品,从而满足消费者对健康、美味和可持续食品的需求。

爱尔兰政府计划宰杀20万头母牛以减少排放

为了实现2030年议程,爱尔兰共和国农业部正在考虑承担农民每年屠宰65000头奶牛的费用,来实现联合国的气候目标。农业部的一系列文件显示,爱尔兰共和国政府计划让农业生产者在3年内总共宰杀20万头奶牛,以减少排放量并遵守2030年议程。农业部分析了向生产者支付6亿欧元的可能性,以换取他们用这笔钱来投资生产污染较少的素食食品。爱尔兰独立门户网证实最少需要6亿欧元的预算,在三年内每年宰杀6.5万头牛,以达到气候目标,因为在未来几年,10%的牛群必须被 "淘汰"。

该报告有农业部长的签名,确保在未来三年内每年必须屠宰65000头奶牛,这将使农业部每年损失约2亿欧元。屠宰20万头奶牛将意味着该国的奶牛数量减少10%,肉类品种减少25%。这将导致供应的急剧减少,因此牛奶和牛肉的价格也会急剧上升。还有其他一些文件提议屠杀数十万只公鸡、母鸡和其他动物物种。总的来说,如果这个计划得以实施,在未来三年内,用于食品生产的动物数量将减少74万头。

爱尔兰农民协会主席Tim Cullinane告诉Beat频道说,如果农业部实施这一计划,将导致政府和农民之间的信任感破裂,全国各地都会出现示威游行。他在接受一次采访时说:"所有这些都助长了政府继续在幕后破坏我们乳品和畜牧业。”

总的来说,政府打算到2025年减排18%,到2030年减排25%,以达到签署2030年议程时商定的排放水平。中右翼党不得不屈服于中左翼和绿色生态党的要求,因为自2020年起与他们联合执政。

亚洲

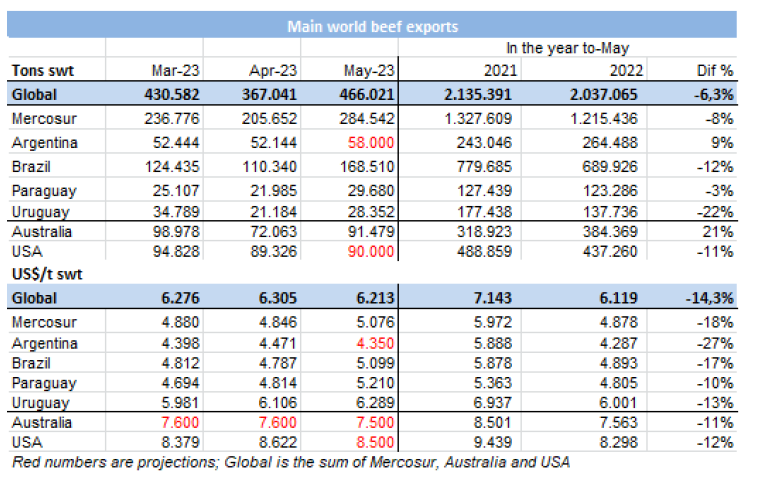

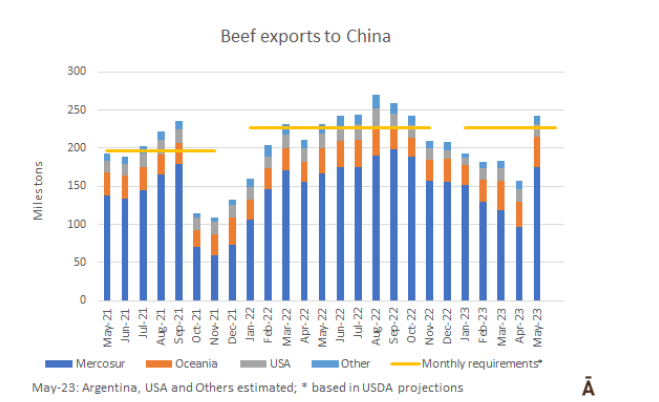

5月份全球对华牛肉出口量强劲增长

5月份出口到中国的牛肉数量猛增,不仅仅是因为巴西供应商出口量增加,而是所有主要供应商的销量均有增加。这些货物将在6-7月到达中国市场。巴西的对华出口量是最惊人的,与4月份相比增加了7万吨,达到11.2万吨。此外,乌拉圭、澳大利亚和新西兰的出货量也有所增长。

南方共同市场5月份向中国出口了约17.5万吨牛肉,比4月份多出近8万吨。反过来,来自大洋洲的出货量为4万吨,是三年来最高的月度货运量,比4月份增加了6.5万吨。

据估计,5月份约有24万吨牛肉运往中国,这一数量将超过他们每月的需求量(估计为22.5-23万吨)。自去年10月以来,出货量一直低于需求量。

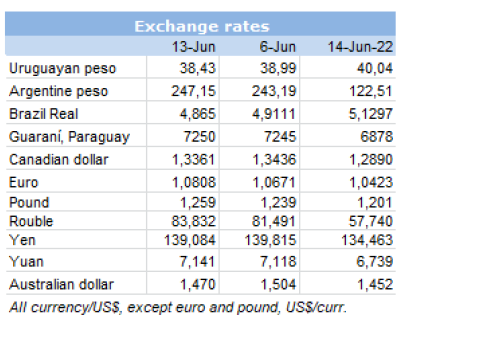

汇率参考