时间:2023年6月7日 周三

中国市场价格仍未触底![]()

巴西5月牛肉出口量环比增长超过50%

巴西第一季度牛肉产量增长3%

OMSA批准巴西只通报典型疯牛病病例

荷兰合作银行预计巴西的牛肉消费量将减少

截至到今年5月,乌拉圭出口到中国的冷冻牛肉量下降36%

分析师预测阿根廷牛价将在今年年底强势复苏

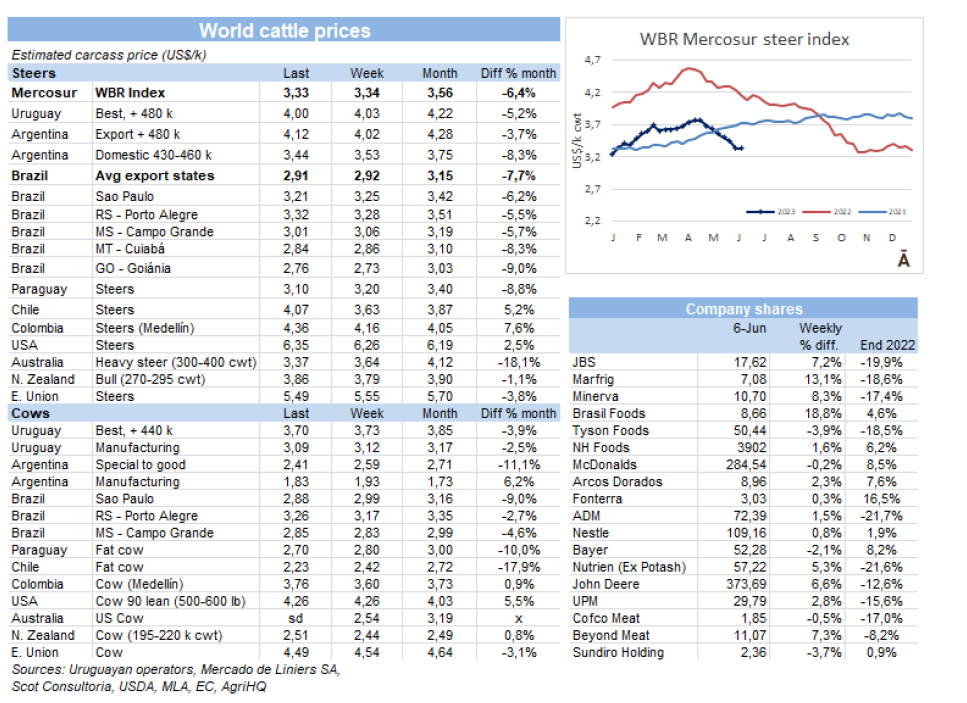

FOB南方共同市场

中国市场价格仍未触底

一位巴西贸易商表示中国市场的情况越来越糟,甚至引起了其他市场的恐慌。最近几周库存量仍然很大且消费谨慎。一位进口商说基于目前的情况,他要在7月才会预定新的订单。

出口到中国的主要产品的参考价格比去年第四季度的最低价还要低5%-15%,相对而言带骨产品价格则比较稳定。

乌拉圭MF的CEO本周一在一次活动中承认,国际肉类市场正在 走下坡路,且会维持一段时间。最重要的原因是巴西由于其非典型的疯牛病病例而退出了市场一个月。有大约200万吨的高价购买的库存产品将在这几个月内被消费掉。这就是为什么中国购买需求低且消费谨慎。

中国市场的情况真的很糟糕。都在等待触底,但还没有到达,让人惊讶的是价格还在持续下跌,大多数进口商将在今年上半年亏损的情况下完成采购。

价格参考:巴西牛腩$3400。乌拉圭前后腱价格继续大幅下跌,参考价格$4900-$5200,巴西龟排腱$6000,牛前件套$4400-$4500;阿根廷大条和牛霖的出价低于$5000,前后腱$5000。80碎肉$3000,母牛六切$4200。

欧洲的需求显示出价格仍然宽松

欧洲天气的好转使希尔顿臀腰肉价格猛跌的形势有所减缓,目前的需求量有所好转,然而,欧洲贸易商觉得价格仍然低迷,不会上涨。阿根廷顶级品牌产品的离岸价从$12000-$12900不等,且销售品类范围很广。乌拉圭的希尔顿产品的价值最高是$12000的离岸价。

俄罗斯对杂碎的需求量减少

俄罗斯进口商本周以较低的出价购买了杂碎。一位乌拉圭出口商收到的杂碎出价为$1300,比上一次成交低了约$200。到圣彼得堡的运费约为每个集装箱$12300,扣除运费就没有什么利润了。

智利保持其一次性购买的趋势

智利市场继续及时运作,从巴西采购的19切到岸价为$5600-$5700,巴拉圭则是$5800-$5900,但数量很少。

智利国内消费疲软,山区边境口岸的关闭,以及随后的开放,带来了大量的滞销货物,这对新的采购订单产生了影响。

巴西和巴拉圭的前驱九切的到岸价都维持在$5100-$5200,80碎肉价格$3100-$3200美元。

市场

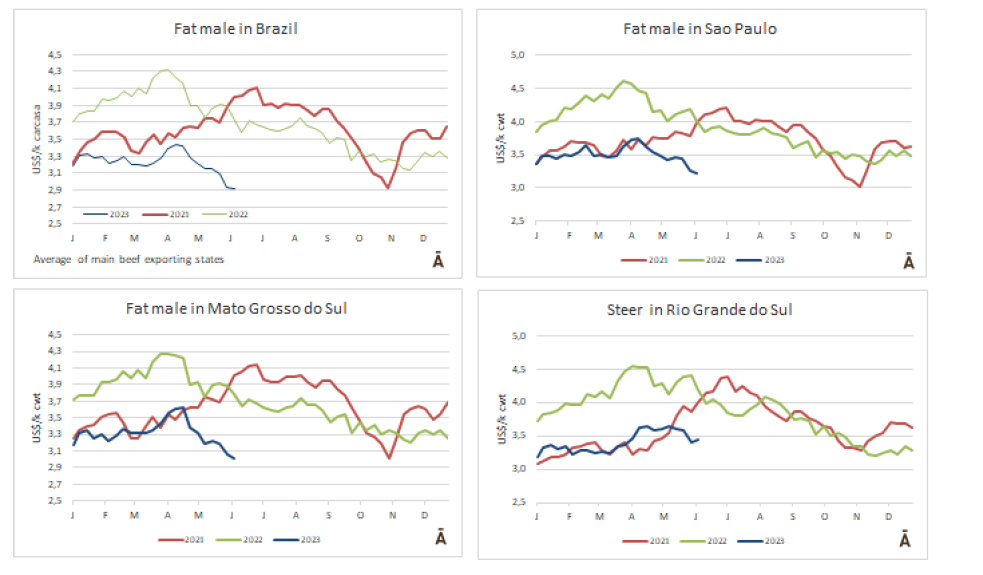

雷亚尔的升值使南方共同市场的阉牛价格仅微跌

巴西成品牛价格继续大幅下跌,但雷亚尔的升值实际上抵消了下跌的幅度。在此背景下,本周南共市场阉公牛指数下跌了1%,至每公斤$3.33。巴西主要出口州的平均价格下跌1美分,至每公斤$2.91。巴西汇率升值2.8%,抵消了雷亚尔下跌3.2%的影响。

阿根廷本周的出口指导价上涨了10美分,达到每公斤$4.12,暂时停止了连续三周的价格下跌趋势。

在乌拉圭和巴拉圭,价格趋势是向下跌的,与低迷的国际环境一致。乌拉圭的阉公牛价格下降了3美分-4美元每公斤。

巴西

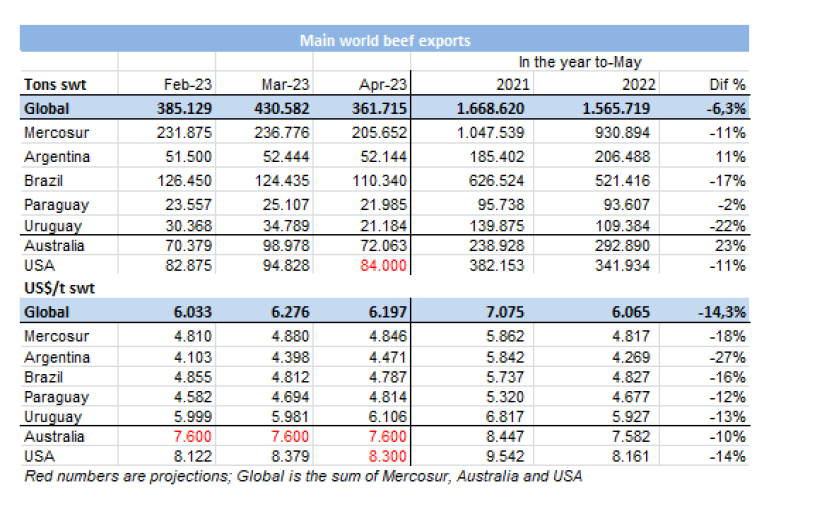

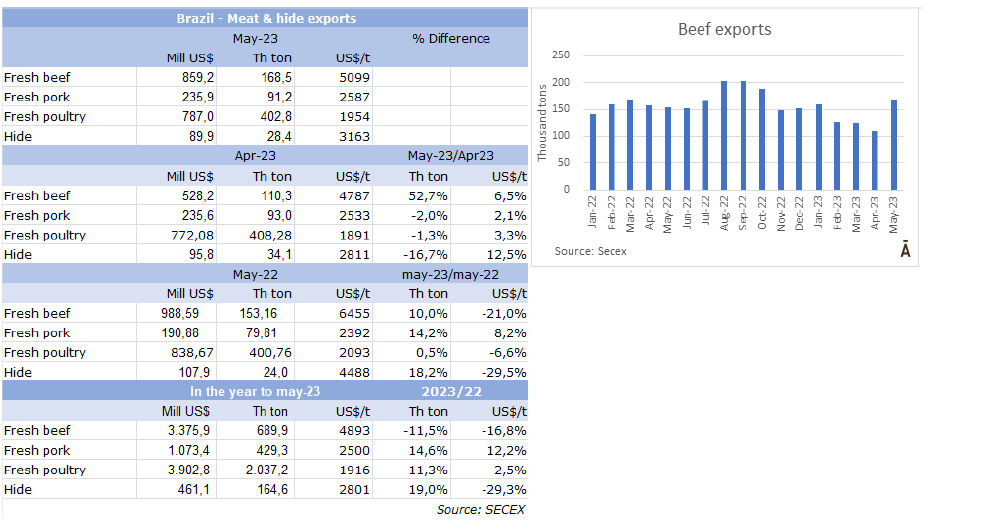

巴西5月牛肉出口量环比增长超过50%

由于2月23日至3月23日巴西暂停对华出口的影响,巴西5月份的牛肉出口速度比4月提升了50%以上。

外贸部报告称,5月巴西出口了168,510吨牛肉,出口额8.59亿美元,均价为每吨$5099。由于往中国出口更加顺畅,与4月份相比,数量增长了53%(超过5.8万吨),均价回升了6.5%。是2022年10月以来最大出口量。

在今年前五个月巴西累计出口了69万吨牛肉,均价为每吨$4893;与2022年前五个月相比,出口量减少11.5%,均价下降16.8%。

如果没有新问题产生,预计今年下半年出口量将持续高涨,与去年同期保持一致。

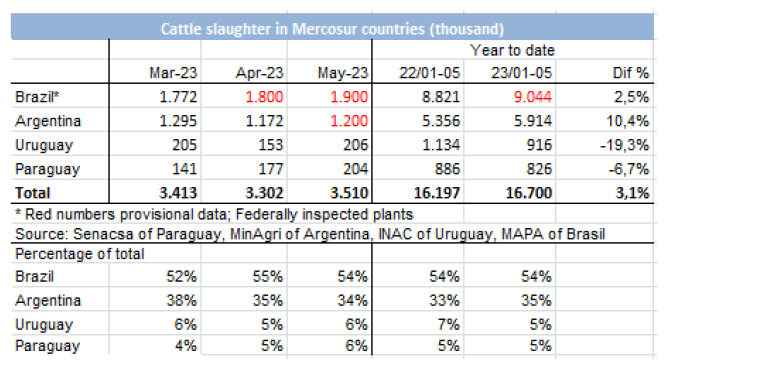

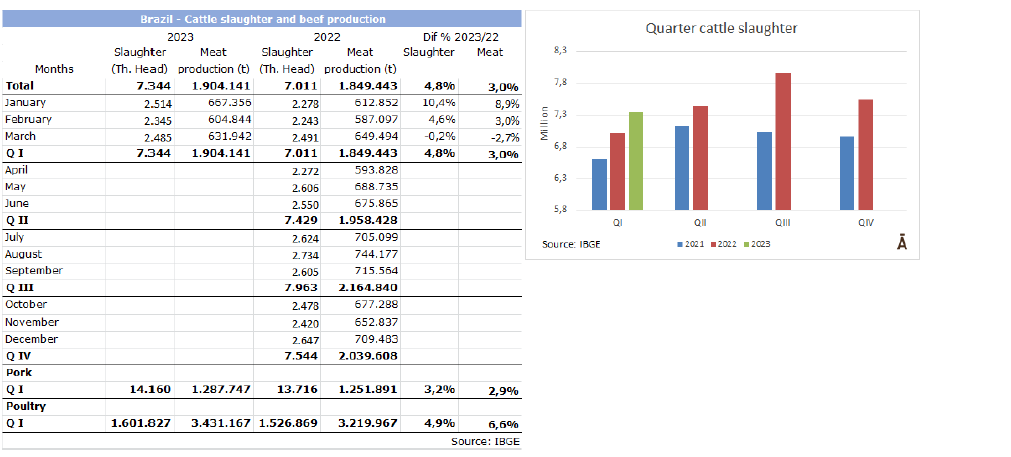

巴西第一季度牛肉产量增长3%

根据巴西地理和统计局昨天发布的详细报告显示,2023年第一季度中巴西屠宰牛总量为734万头,同比增加4.8%。由于胴体均重下降了4.5%,达到259.3公斤,牛肉产量较去年增加了3%达到185万吨。

获准出口联邦的检查工厂的屠宰量为534万头牛,占总数的73%,与去年相比增加了1.8%。

OMSA批准巴西只通报典型疯牛病病例

世界动物卫生组织(WHO)宣布各国将只需通报疯牛病的典型病例,将非典型疯牛病从世界卫生组织的通报列表中删除。

这项修订将促进与主要贸易伙伴,特别是中国的卫生协议的审查,从而避免对巴西牛肉出口的额外限制。

尽管巴西从未登记过该疾病的典型病例,但在过去的23年中,已经报告了六起非典型的疯牛病事件。最近一例发生在2月份,涉及帕拉州一个农场的一只9岁的动物。根据与中国签订的协议,该病例被通报,巴西暂时停止了牛肉出口。禁运持续了29天,直到北京决定恢复购买。2021年,当另外两个非典型病例被报告时,销售被中断了100多天,对巴西的生产部门和世界牛肉贸易产生了重大影响。

巴西政府计划在今年提出修改与中国的卫生协议。这个问题有望在定于8月举行的中巴高级别协调与合作委员会会议上进行商议。

成品牛价格下降还没有影响到巴西消费者

近几个月来由于牲畜周期的清算阶段导致可供屠宰的动物数量增加,因此成品牛的价格一直在下降。然而,这种价格下降还没有反馈在消费者身上。在马托格罗索和帕拉州的一些地区,成品牛的价格比去年同期低30%。根据咨询公司Scot的研究,圣保罗州的价格回落幅度平均为17%。然而圣保罗的零售业的牛肉与去年同期相比平均只下降了2.5%。

据咨询公司的分析师说,零售业可能是利用其购买价格的下降来重建他们的利润,经过一段时间的调整,因此价格没有以同样的比例下降。

荷兰合作银行预计巴西的牛肉消费量将减少

荷兰合作银行预测由于国内需求继续受到消费者购买力下降的影响,今年巴西的人均牛肉消费量将减少。由于架子牛和饲料成本下降,生产成本正在下降。这样一来,预计育肥的数量会增加,其中大部分将运往国外市场。与去年相比阉公牛的供应量增加给牛肉的内部价带来下行压力。

卡塔尔解除对巴西牛肉的禁运

巴西政府宣布,卡塔尔上周取消了对巴西牛肉进口的限制。农业和畜牧业部报告说,这一措施是对最近突尼斯、巴勒斯坦和俄罗斯市场重新开放的补充。

此解除限制通知之后,3月5日卡塔尔将巴西列入其预防措施清单里并对巴西产品设置了限制性条件。根据MAPA的数据,2022年巴西对卡塔尔的牛肉出口量约为6000吨,价值3690万美元。

禽流感疫情增加到24起

巴西农业和畜牧业部周一报告说,巴西境内高致病性禽流感(H5N1)疫情爆发增加到24起。同时说巴西在商业养殖中未发现禽流感,出口产品可安全消费。肉类和鸡蛋的消费在巴西仍然是安全的。到目前为止,在圣埃斯皮里图州,已经登记了14起疫情;里约热内卢7起,南里奥格兰德州1起,圣保罗1起。

农业GDP创下1996年以来的最高涨幅,经济增长超过预期

根据巴西地理和统计研究所(IBGE)公布的数据显示,第一季度农业和畜牧业的国内生产总值(GDP)比上一季度增长了21.6%。这一增长是自1996年第四季度增长23.4%以来,在季度比较中增长率的最高记录,也是第五次出现了两位数的增长。其他有明显增长的季度是2012年第二季度(12.5%),2012年第三季度(11.3%)和2017年第一季度(12%)。

2023年第一季度农业和畜牧业的增长约占该时期经济增长的80%。根据巴西地理统计局协调员Rebeca的说法,与2022年第四季度相比,该部门为国内生产总值的1.9%扩张贡献了约1.6至1.7个百分点,同比增长4%。

市场

成品牛价格连续第九周下跌

成品牛价格持续下跌,出口州成品牛的均价在本周下降了3.2%,至R$/@215,连续第九周下跌。

国内需求和国际市场都没办法稳定住价格,而在供应方面,母牛处于清算阶段使供应比较充足。

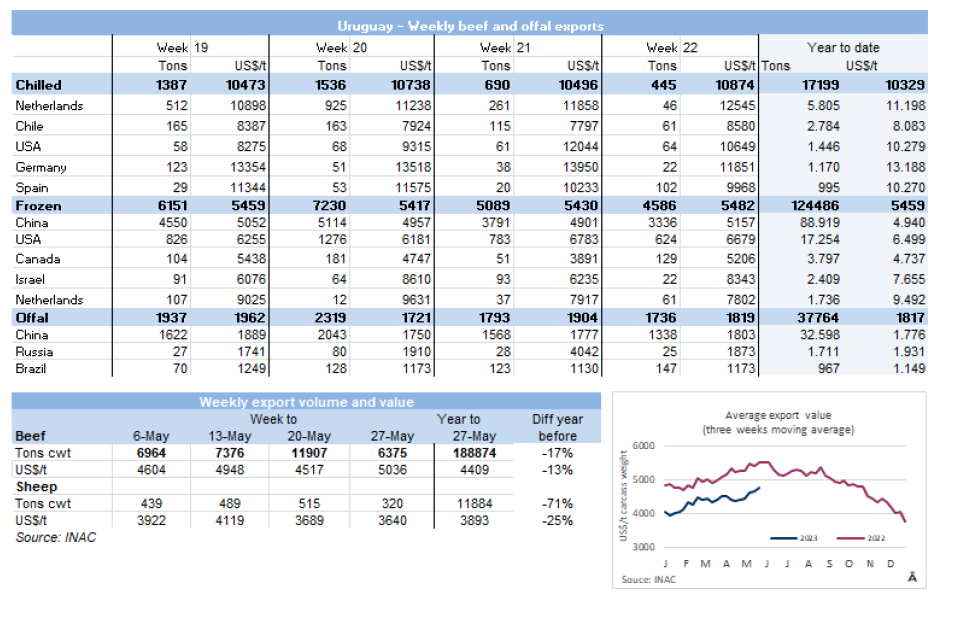

乌拉圭

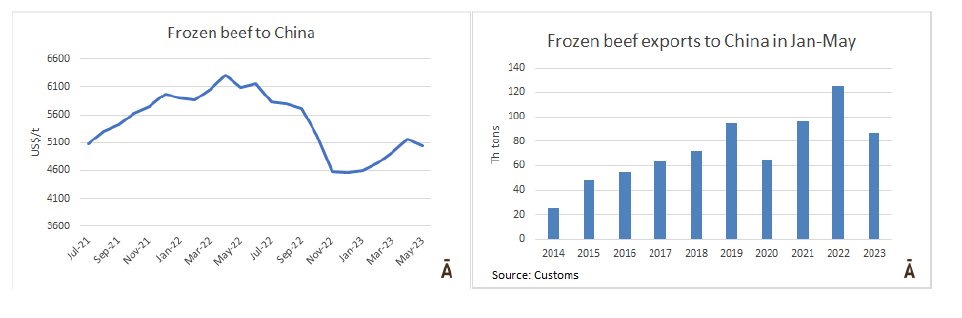

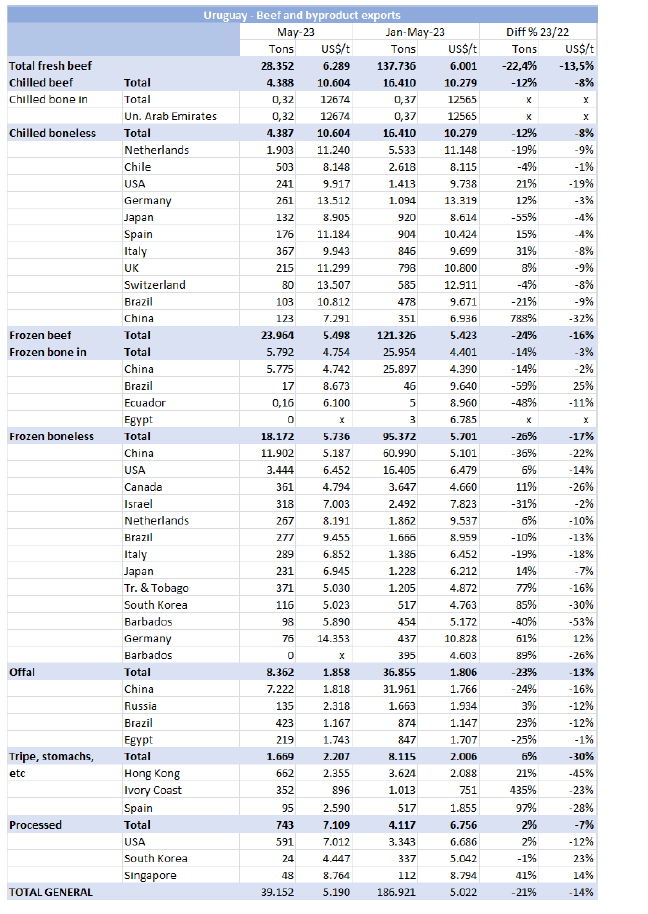

截至到今年5月,乌拉圭出口到中国的冷冻牛肉量下降36%

根据海关数据,2023年1-5月,乌拉圭牛肉累计出口达13.8万吨,同比减少22%。均价同比降低了14%,至每吨$6001。

对主要出口国中国的出货量的下降超过了平均水平达到36%,总计输华8.7万吨,同比减少了3.8万吨;去骨牛肉的平均出口值下降了22%,为$5101/吨,带骨牛肉则不受巴西竞争的影响,出口量仅下降2%,为每吨$4390/吨。

对中国出口量的下降被其他两个主要冷冻目的地美国(+6%)和加拿大(+11%)的增长所抵消。

5月份乌拉圭出口了28352吨牛肉,与4月相比出口量增加了7000多吨(+34%),平均价值增长了3%(均价为$6289/吨),但出口到中国的冷冻牛肉均价下降。

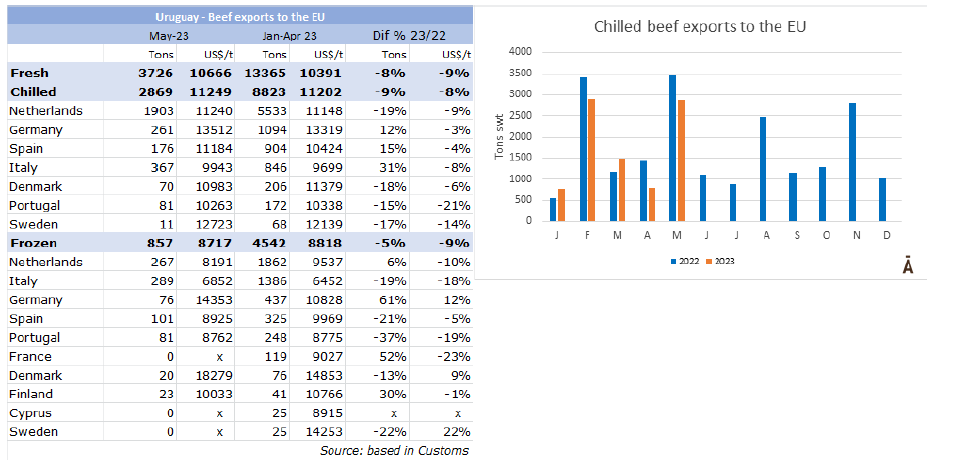

5月乌拉圭对欧盟的鲜牛肉出口量年降17%

5月份对欧盟的鲜牛肉出口总量为2,869吨,月度增长强劲,超过2000吨,原因是7月1日起将进入欧洲的481配额集中发货期。

然而与2022年5月相比,数量减少了580吨(-17%),比2月份(前一个配额期)的下降幅度更大,在年度比较中为15%。

市场

屠宰场继续压低成品牛价格

国际市场的低迷导致肉类加工行业压低成品牛的采购价格,供应量非常低。不同行业的报价也存在巨大差异,占主导地位的工厂并未出价。部分公司对成品阉公牛出价为$3.90/kg,而对于少数特殊品种有些工厂可以出价到$4/kg。对于母牛和小母牛价格浮动较大,在$3.6/kg-$3.75/kg。国内市场甚至可以为优质小母牛出价$4/kg。对预订的要求也有差异,有些是买2-3周的,有些则是需要在下一个星期开始屠宰的。

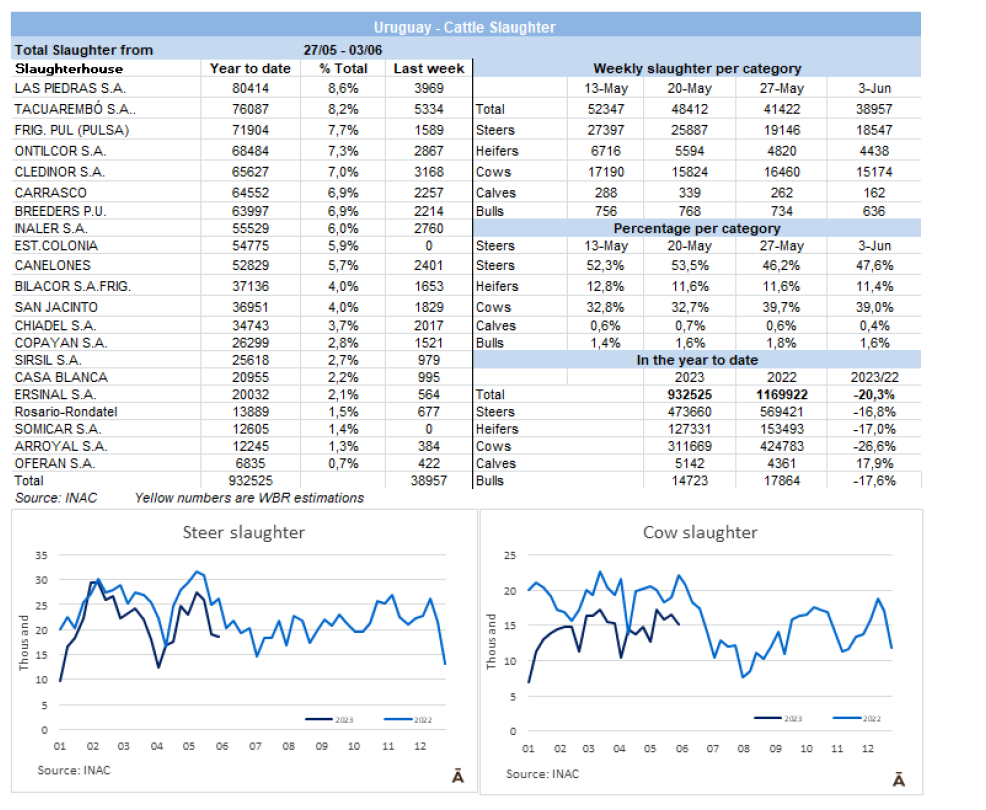

活牛本周屠宰量达到近六周以来最低

活牛屠宰量连续第三次下降,这是六周以来首次低于4万头。I报告称截至6月3日,屠宰量为38,957头,比前一周少了近2,500头,比三周前的高峰期(481个配额的活动高峰期)少了13,000头。在年度比较中还少了17,000头,所有类别的屠宰量都有所下降,与前一周相比,以下类别的下降幅度较小:公牛(下降3%至18,547头)比母牛(下降8%至15,174头)和小母牛(下降8%至4,438头)下降幅度要小。

屠宰量大的工厂是12厂(5334头)、379厂(3969头)和394厂(3168头)。

5月份,有206,164头牛被屠宰,比2022年同月少了近42,000头(-17%)。今年前五个月累计共屠宰了915,955头牛,比2022年同期减少219,000头(-19%)。

阿根廷

分析师预测阿根廷牛价将在今年年底强势复苏

2022年中国的强劲购买力曾使阿根廷牛价创新纪录。之后由于中国的新冠病毒政策和阿根廷官方汇率的延迟以及干旱导致阉牛价下跌了25%。阿根廷供国内消费的阉公牛价格下降了23%,工业用牛下降了50%,成品母牛和小牛则下降40%。相反,育肥厂从每个育肥周期损失2万比索到现在盈利2万比索,甚至还吸引来了投资。

出口量仍然保持在相当高的水平,每年的出口重量最低为90万吨。饲养场还会有三到四个月的成品动物高产期,因此实际价格的恢复不可能那么快,而是趋向于今年年底复苏牛价。

市场

出口牛价格在上涨

在经历了三周的平静期之后,上周阉公牛的价格上涨了10-30比索。现在优质英国品种的牛报价在900-930比索/kg,而杂交品种则报价在830-860比索/kg。最优质的母牛的价格也上升了10-30比索,目前报价在650-680比索/kg。同时中国母牛,在一个月内下跌了22%-34%,挽回了一些损失,交易价格在410-510比索/kg。

北美

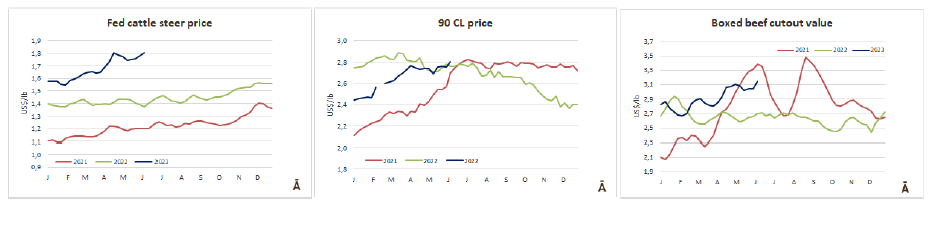

美国肉类需求下降,但需求仍高于疫情前

美国消费者对肉类需求在2022年年中达到顶峰,此后一直在稳步下降;然而尽管下降幅度很大,2023年4月的国内肉类需求仍高于2020年2月也就是疫情前的水平。举例牛肉在2022年3月达到高峰,零售需求比2020年2月高出35%。2023年4月的牛肉需求指数为115(2020年需求指数为100)表明需求量比2022年3月的峰值明显下降,但仍高于2020年2月的水平。

市场

育肥牛价格飙升

在假期缩短的交易周里,所有地区的联邦牛市场都跳涨了。北部地区活牛交易价格为$185-$188/磅,比联邦牛高出$3-$5/磅,达到$188/磅;南方活牛价格为$175-$180/磅,比前一周高$4-$9/磅。

进口牛肉价格下降

上周交易仍然低迷。进口肉类价格稳中略微下降,继续对进口市场造成压力。

欧洲

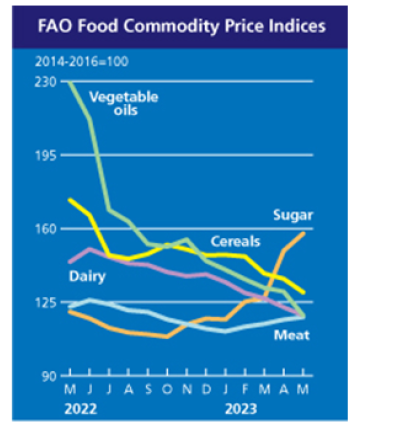

粮农组织肉类价格指数连续第四次上涨

5月份粮农组织肉类价格指数平均为117.9点,比4月份上升1.1点(1%),是连续第四个月上升。尽管如此,该指数仍比去年同月的数值低5点(4.1%)。由于进口需求持续高涨,国际禽类价格5月份继续上涨,特别是来自亚洲的需求,由于禽流感的广泛爆发也引起了人们对短期供应面临潜在挑战的担忧。

尽管澳大利亚的屠宰量仍然很高,但美国的供应持续紧张,世界牛肉价格仍然小幅上涨。猪肉价格连续第四个月上涨,主要是因为高生产成本和动物疾病造成的供应紧张促进了对巴西供应的需求上涨。同时,由于大洋洲出口供应充足,世界羊肉价格下跌。

欧盟的猪肉出口量在两个月内下降了15%

欧盟今年前两个月对集团外国家的猪肉出口量下降了15%,特别是西班牙(-14.3%)和丹麦(-22.9%)是大幅下降,而对荷兰出口量下降11.6%。1-2月,欧盟共向欧盟以外的国家出售了760,820吨猪肉,包括加工产品和副产品。与2022年的头两个月相比减少了137,480吨(-15.3%)。然而,由于高价出口,出口值达到近20.7亿欧元,比2022年高出1.5%。出口到中国的量与2022年相比,销量减少了20,650吨,为221,380吨(-8.5%)。尽管出口量减少,中国仍然是欧盟猪肉最重要的买家,所占份额为29.1%。

大洋洲

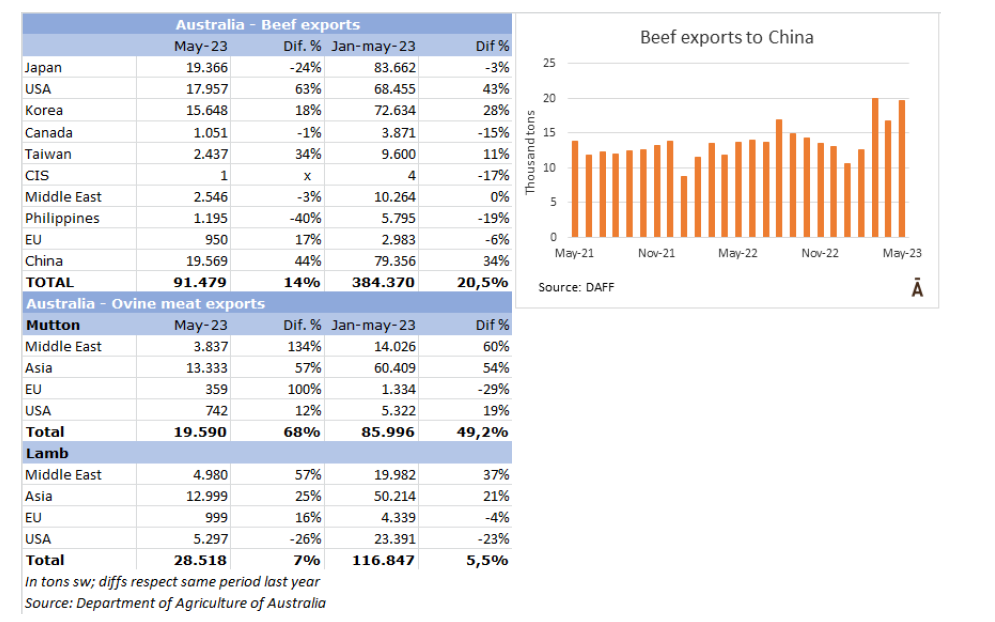

澳大利亚5月牛肉出口量激增

5月份,随着东部各州的生产水平提高,澳大利亚牛肉出口量急剧上升。5月所有市场的出口总量达到91,479吨,比4月份大幅增加19,400吨(+27%)27,而4月受公共假期和加工厂产量减少的影响很大。对于牛肉加工厂来说,5月是今年迄今为止最繁忙的月份,连续几周的屠宰量均达到甚至超过11.5万头。上个月的出口量比去年5月整整多了11,000吨。

在1-5月中,澳大利亚的冰鲜和冷冻牛肉出口量现已达到384,370吨,而去年同期为319,000吨,增长了20%。中国连续第二个月成为澳大利亚最大牛肉进口国,5月出口量为19,569吨,其中约80%是冷冻牛肉。同时,在4月份对美国的出口量略高于12,500吨之后,5月的出口量攀升了近44%,达到17,950吨,达到了过去一年中最大的月度出口量。今年到目前为止,对美国的出口量为68,455吨,而去年同期为47,873吨。

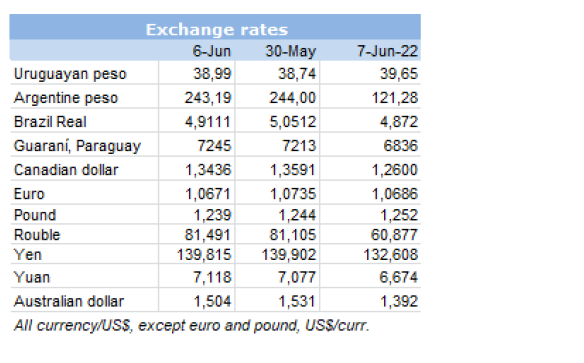

汇率参考