2021年第50周世界牛肉报告

时间:2021年12月15日 周三

中国市场贸易活动减少,价格承压下行

巴西产品继续向美国市场涌入

第三季度巴西牛屠宰量达2004年以来最低

2022年所有乌拉圭工厂将启动自动定型系统

2022年阿根廷政府将对牛肉出口实行更为灵活的政策

2022年阿根廷牛肉出口量将增长11%

根据白宫一项调查,美国肉类包装商疫情期间收益暴增300%

FOB南方共同市场

中国贸易活动减少,价格承压下行

中国牛肉市场活动仍充满不确定性,一位该地区贸易商反映,目前没有进口商采购,给还价的进口商出价距离工厂意向价相差很远,价格下跌了300-400美元/吨,几乎没有成交,一位经理人报乌拉圭全牛6700美元/吨。阿根廷市场参与者的观点类似,市场较之前不稳定,且更为谨慎。买家非必要不想冒风险进行采购,只是确认一下报盘价格。羊肉方面胴体参考价5700-5800美元/吨,较七天前变化不大。

欧洲冰鲜牛肉市场仍疲软

欧洲希尔顿臀腰肉贸易停滞,阿根廷方面上周9500-10000美元/吨离岸价有成交,好的品牌成交价可能高于这一水平。自四月初开始希尔顿臀腰肉就没有这么低过了。一位贸易商称每年这个时候由于假期的原因行情进入一定时期的低迷是很正常的。加上短时期内的疫情爆发,导致了市场低迷的行情。阿根廷方面据说不做犹太屠宰的工厂已经停掉了卖到欧洲市场的阉牛的屠宰,这是很好的事情,因为在市场下行的时期供应不会增加。

智利大选结果备受关注

9日智利举行了总统选举第二轮投票前的最后一场辩论,在完全不确定谁将成为下一任总统的情况下,由José Antonio Kastand 和Gabriel Boric展开角逐。一位进口商评论称“金融市场受到冲击,美元反弹”。本周,智利比索价值达850比索兑1美元的高点。智利进口市场贸易缓慢,从巴拉圭进口价格稳定。19切全牛参考价5700-5800美元/吨,14切件套参考价4900-5000美元/吨,后部位肉价格5400-5600美元/吨,80VL碎肉3500-3600美元/吨。一些连锁超市想在51周到明年第一周之前加速库存流通,以便储存即将到港的新船期的货。另一方面,需要跨越安第斯山进行运输的货物不太安全,上周曾发生四起卡车被劫事件,这些被抢劫的肉都会流向黑市。

巴西牛肉产品继续涌入美国市场

一些巴西出口商正在尽可能多的向美国市场发货,一位该地区贸易商称,很可能下周开始美国6万吨免税配额即将完成。该消息来源称乌拉圭2万吨配额已经完成,巴西90CL牛前参考价5100美元/吨。加拿大市场贸易缓慢,乌拉圭工厂对中国市场销售达成后很难把货卖到加拿大。此外,乌拉圭在加拿大市场的2022年出口配额也有所增加。

一些犹太团队停工三周

如往年年底一样,一些犹太屠宰团队在南美地区停工数周。一位进口商告诉记者,巴拉圭方面,两个犹太屠宰人员预计将在下周离开,将于1月第二周返回,另外两个工厂将保持犹太屠宰活动,另一个团队将于接下来几天开始在另一个工厂开展屠宰活动。

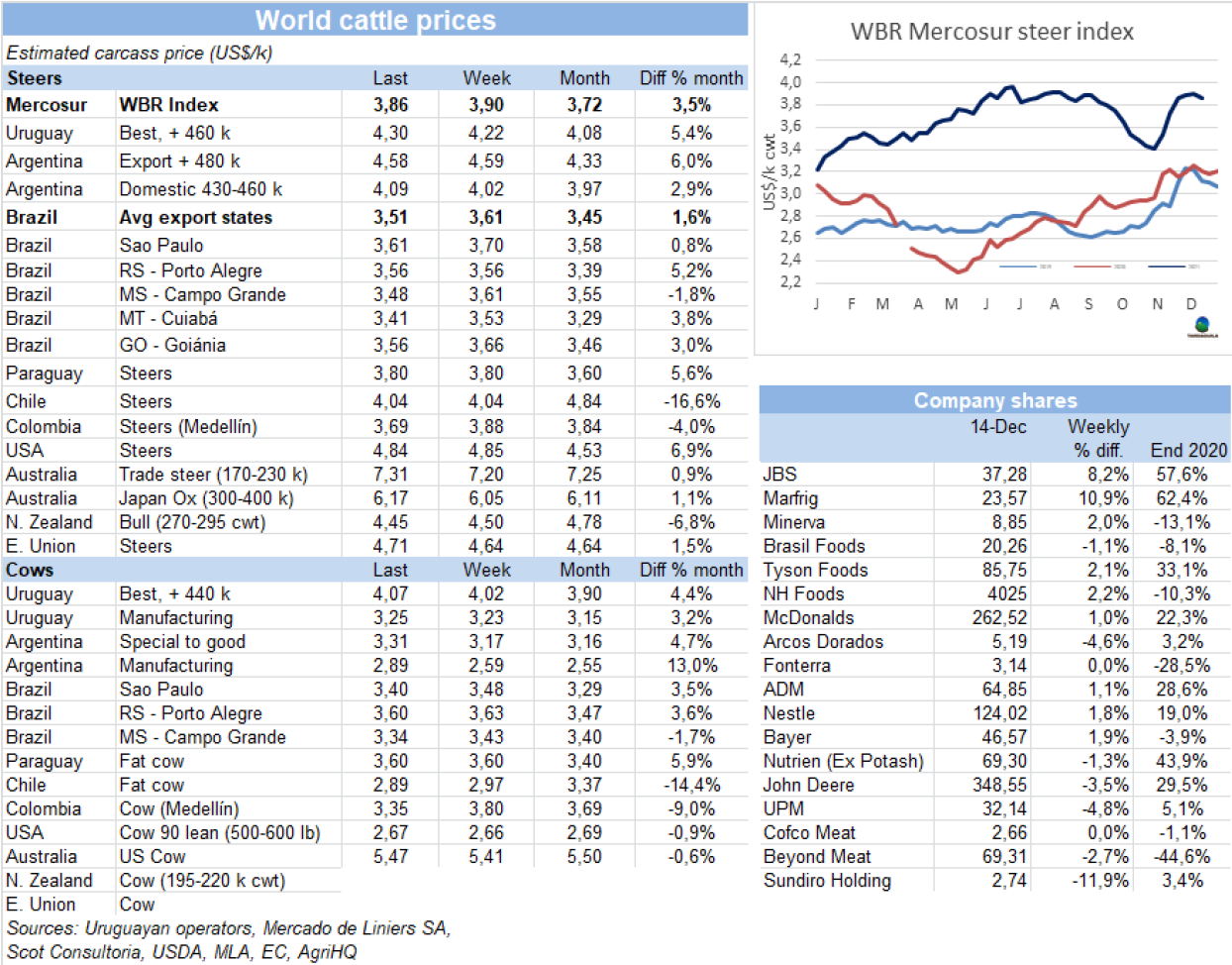

南方共同市场阉牛价格连续五周的上涨结束

本周南方共同市场阉牛价格指数在连续五周的上涨之后下跌,本周下跌了4美分至3.86美元/公斤。该指数下跌的主要原因是巴西育肥牛雷亚尔价格下滑。此外,巴西雷亚尔兑美元汇率下跌了0.9%,巴西主要出口州育肥牛价格本周下降了10美分至3.51美元/公斤,与其他地区相比,巴西的价格拉开了与其他地区牛价的差距。相反乌拉圭市场坚挺,特种重型阉牛贸易参考价4.3美元/公斤。阿根廷和巴拉圭市场保持稳定,阿根廷出口阉牛参考价在4.58美元/公斤,巴拉圭参考价3.8美元/公斤。

巴西

12月巴西出口量仍保持缓慢节奏

12月前8个工作日,巴西牛肉出口仍保持缓慢节奏。前八个工作日牛肉出口量为37849吨,日均出口量4731吨,平均出口价格4906美元/吨,较11月平均水平保持稳定。

第三季度牛屠宰量达2004年以来最低水平

2021年第三季度巴西牛屠宰量694万头,较2020年同期屠宰量下降了10.7%,较第二季度屠宰量下降了2%,是2004年第三季度至今以来的最低水平。屠宰量表现最好的月份是8月,达252万头,屠宰量最低的月份是9月,仅191万头。9月屠宰量下降的工厂是那些得到联邦政府授权可以出口的工厂。与8月屠宰量相比减少了31%,因此,这些工厂的屠宰量占比从前八个月的74%下降至9月的69.5%。该数据证明,从2020年年初开始的母牛保留存栏趋势继续保持,累计母牛屠宰量229万头。各州屠宰量排行中,马托格罗索州以16.4%的占比领先,其次是圣保罗州,占10.9%,戈亚斯州排名第三,占10.8%,南马托格罗索州曾在2020年第三季度屠宰量占比排名第二,下降至第四位,屠宰量较去年同期下降了24.4%。第三季度牛肉产量为188.9万吨,较去年同期相比下降了8.9%。猪肉累计总产量127.5万吨,同比增长了8.7%,禽类总产量达364.4万吨,同比增长了4.5%。

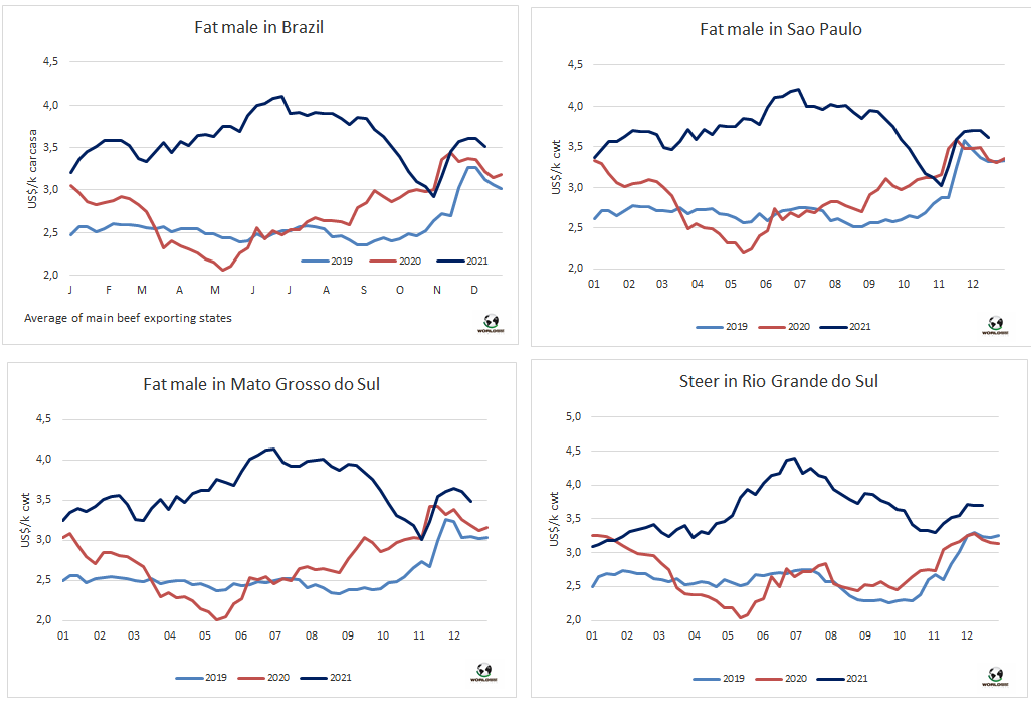

育肥牛价格大范围下滑

育肥牛价格本周全面下跌。主要原因是12月上半月国内市场表现不佳,和无法出口中国。唯一牛价没有下行的地区是南里奥格兰德州,南马托格罗索州和马托格罗索州牛价有持续下跌,育肥牛价格较上周下跌了7-8雷亚尔/15公斤分别下跌至297.5雷亚尔/15公斤和291.5雷亚尔/15公斤。圣保罗州牛价下跌了4.5雷亚尔/15公斤,至308.5雷亚尔/15公斤。圣保罗州预定时间在8天左右,工厂的采购价格仍保持下行压力。包装工厂和分销商的牛肉库存都很大。

乌拉圭

2022年乌拉圭所有工厂将启动自动分类系统

据报道,乌拉圭肉协在25家屠宰包装厂安装自动分类系统,预计到2022年所有工厂都将启用。该自动分类系统可以在工厂内完成胴体的成型和分类。乌拉圭肉协的质检经理Natalia Barsanti解释说,自10月以来,屠宰场已经开始发送胴体图像,肉协的技术团队正在验证所有工厂的校准系统。据估计,2022年期间,胴体的官方分类可以自动进行,目前该工作是通过现场肉眼检查完成的。该系统的主要成果是评价的客观性,因为它在所有的工厂中实行统一的标准。

工厂决定如何应对年末的供应短缺问题

乌拉圭主要的屠宰包装工厂决定在今年的剩余几天减少活动,以应对供应收缩。美丽华已决定7厂于圣诞节前停工两周,暂停申请许可证,而Marfrig也将在Salto厂停工,暂停申请许可证,尽管停工不超过10天。

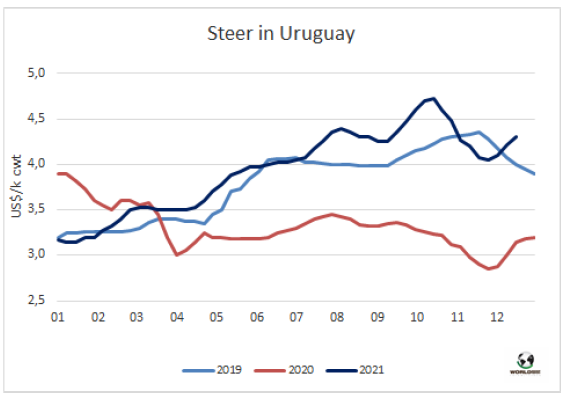

育肥牛市场坚挺,重型阉牛采购兴趣增加

育肥牛价格继续上涨,与其他类型的牛相比,需求端采购兴趣主要集中在重型阉牛上。进行犹太屠宰的工厂发现体重较大的育肥阉牛不易得到,于是提高采购价格,成交价4.3美元/公斤,也有4.4美元/公斤的高价成交,付款周期45天,没有犹太屠宰条件的农场出价较低,重型母牛成交价4.05-4.1美元/公斤。预定时间7-10天不等,和往年一样,年末的几周和下一年的年初一周很难采到育肥牛,这会使买家尝试多出一些钱。预计市场将保持坚挺上涨趋势。

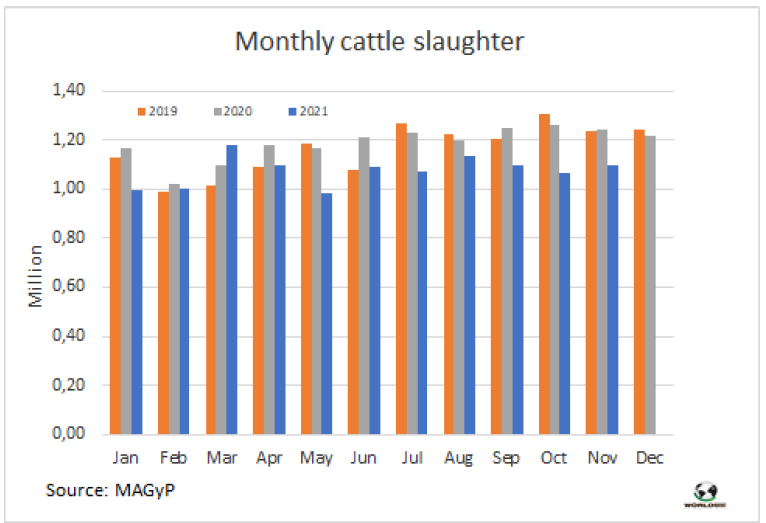

屠宰活动仍满负荷进行

上周屠宰量再次超过6万头。过去七周中有四周屠宰量超过6万头。INAC报告称,在截至12月11日的一周内,牛屠宰量 60233头,较上周减少了2775头,下降了4.4%,较去年同期增加了1.2万头。本周屠宰量的下降主要发生在阉牛,阉牛屠宰量下降了2237头,下降至26932头。小母牛屠宰量7157头,较上周下降了1193头,母牛屠宰量增加了500头至24778头。屠宰量领先的工厂是Athena-Pulsa(7厂),屠宰量4837头,Ontilcor厂,4801头,Las Piedras(379厂),屠宰量4794头。Marfrig四家工厂屠宰量14923头,较上周略有下降,美丽华三家工厂上周屠宰量13644头,较上周略有增加。截至目前牛屠宰量累计249万头,距离打破2006年的屠宰量记录仅相差10万头。

阿根廷

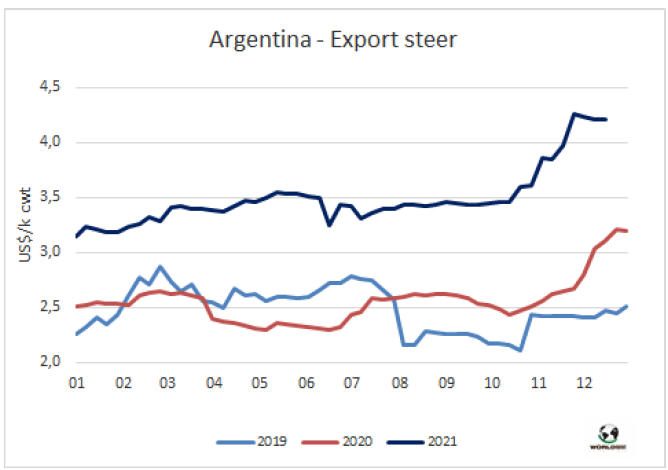

2022年阿根廷政府将对牛肉出口实行更为灵活的政策

上周四,政府宣布明年计划不对牛肉出口实行配额,尽管仍然禁止出口七种受欢迎的部位肉(肋排、脐橙板、玫瑰肉、肋排盖、大米龙、肩胛和牛腩),除非这些部位来自国内需求较小的工业母牛和D, E, F型公牛,这些类型的牛可以不受限制的发运至中国。此外,政府方面表示,如果该行业牛群恢复情况得到确认,将在4月重新讨论取消限制C级(中等质量)牛的方案。Frigorífico Gorina(2025厂)总裁兼阿根廷牛肉出口商会副会长Carlos说:"我们正走在正确的轨道上,这是一个非常好的消息,我们希望一切朝向全面正常化发展。"作为补偿,出口屠宰场承诺在平安夜和新年夜输送数量为2万吨的五种牛部位肉,用他们将与超市和批发连锁店达成协议,价格比11月低33%。然而,一些生产者实体普遍存在担忧,特别是在国内贸易部长Roberto Feletti的声明之后,他将阿根廷国内牛肉价格的上涨与政府的选举失败联系在一起,并暗示他认为阿根廷人鸡肉消费量增加而牛肉消费量下降是不好的。

2022年牛肉出口量将增长11%

如果阿根廷政府宣布的牛肉出口政策得到确认并全年实行,明年不含骨类的出口量将达79万吨,预计较2021年增长11.3%,2021年全年出口量将达71万吨。

据官方数据,11月牛屠宰量将达109.7万头

官方数据显示,11月牛屠宰量为109.7万头,比上月增加3%,比去年同期减少12%。2021年前11个月,屠宰量累计达1182.7万头。母牛占屠宰量的44.6%。屠宰量最大的工厂是Swift(巴西Minerva集团)、Coto以及Rioplatense、Gorina和ArreBeef。

出口阉牛价格保持稳定

出口阉牛价格连续第三周保持稳定,最好的阉牛价格410-430比索/公斤,串种阉牛参考价400-420比索/公斤,优种母牛参考价340-350比索/公斤,工业母牛参考价275-290比索/公斤。

北美

疫情期间肉类包装厂净利润暴涨300%

白宫经济顾问表示,自疫情爆发以来,四家最大的肉类加工公司利用其在高度整合的美国市场上的市场影响力推高肉类价格,并向农户支付较低的工资,加工厂的净利润率已提高了两倍。占牛肉、猪肉、禽类市场份额55%-85%的肉类加工企业反驳称,肉类价格上涨是由于劳动力成本和运输费用更高。官员们调查了美国销售额最大的鸡肉生产商泰森食品公司、总部位于巴西的全球最大的肉类加工企业JBS SA、持有National Beef大部分股份的巴西牛肉生产商Marfrig Global Foods SA和Seaboard。该分析表明,利润率显著增加,这与“公司只是转嫁了更高的劳动力和供应成本”的观点不一致的,毛利率上升了50%,净利润率上升至300%以上。

泰森制定了一项投资计划,计划将产能增加60万吨

美国肉类巨头泰森食品公司日前宣布,将在未来两年内新建12家工厂,使其肉类加工能力增加近60万吨。该公司预计,未来10年全球禽肉、牛肉和猪肉消费量将增长4300万吨。该公司报告还称,计划在未来三年内投资13亿美元用于其业务部门的自动化。泰森食品公司预计,到2024财年,其新的“生产力计划”将为公司带来10亿美元的经常性储蓄。

进口牛肉价格上涨

进口牛肉价格从温和到大幅走高,成交由稳转弱。交易缓慢温和。供应紧张和港口延误是主要的贸易问题。根据美国农业部的每周报告,新西兰的季节性奶牛和公牛的收获开始减缓。

育肥牛价格开始下行调整

上周南方的育肥者看到他们在育肥牛市场取得的一些进展正在消失。北方的育肥者在市场上也经历了同样的失望。育肥牛成交价140美元/百磅,胴体参考价在220美元/百磅以下。

欧洲

欧盟委员会预估下个十年人均肉类消费量将下降2.8公斤

在欧盟委员会最新的关于欧盟肉类生产和消费演变的预测报告中,预计到2031年,全球肉类消费将以平均每年1.4%的速度增长,这要归功于发展中国家的人口和收入的增长。虽然全球需求的很大一部分将由当地生产来满足,但除了目前的3730万吨之外,还需要再进口340万吨肉类(特别是家禽和牛肉),以填补许多国家的缺口。欧盟将只能有限的受益于家禽的额外需求。据Eurocarne报道,由于对亚洲的猪肉出口下降,到2031年,欧盟出口在世界贸易中的份额将从目前的20%下降到17%。另一方面,受新冠肺炎疫情和中国肉类短缺影响的消费量下降影响,预计欧盟人均肉类消费量将从2018年的69.8公斤下降到2031年的67公斤,这与全球趋势相反。总体消费量的下降将伴随着消费选择的变化。牛肉人均消费量将保持下降趋势,从10.4公斤下降至9.7公斤。

JBS收购了意大利King’s集团

巴西肉类加工企业JBS SA日前同意以8200万欧元(9238万美元)的价格收购意大利熟食公司Grupo King's,该公司将合并于其子公司Rigamonti。路透社报道,JBS在一份证券文件中称,Rigamonti将拥有Grupo King在意大利的全部四家工厂,以及该公司在美国的所有业务,其中包括位于新泽西州的一家工厂。JBS补充称,根据协议,Rigamonti还收购了生猪生产商Piggly 20%的股份,并将持有意大利熟食品牌King's和Principe的商业运营。

澳洲

11月新西兰牛肉出口繁忙

AgriHQ市场报告称,11月新西兰牛肉出口仍保持强劲,月出口量达36500吨,比2020年11月增加了2000吨(6%),比5年同期平均水平增加了5300吨(17%)。中国仍然是一个强劲的市场,占总出口量的44%。最近,对日本的出口量大幅增加,这可能是由于新冠肺炎疫情导致的餐饮行业限制放松。新西兰11月向日本发货量为2700吨,比10月增加了600吨(29%),比去年11月增加了580吨(27%)。有趣的是,出口量的其中50%是由生产用牛肉制成的。尽管美国进口牛肉价格坚挺,但新西兰11月对美国的出口量仅为8200吨,比去年市场疲软时减少了500吨。