时间:2021年9月1日 周三

中国市场需求强劲,运输仍然是个难题

拉波银行预测巴西国内牛肉消费将出现更大变革

乌拉圭存栏数量与牛肉周报预测保持一致

阿根廷政府宣布将牛肉出口限制政策延长两个月

乌拉圭在第三世界国家来源的481配额产品占有率达47%

美国农业部预测2022年中国牛肉进口量将增长20万吨

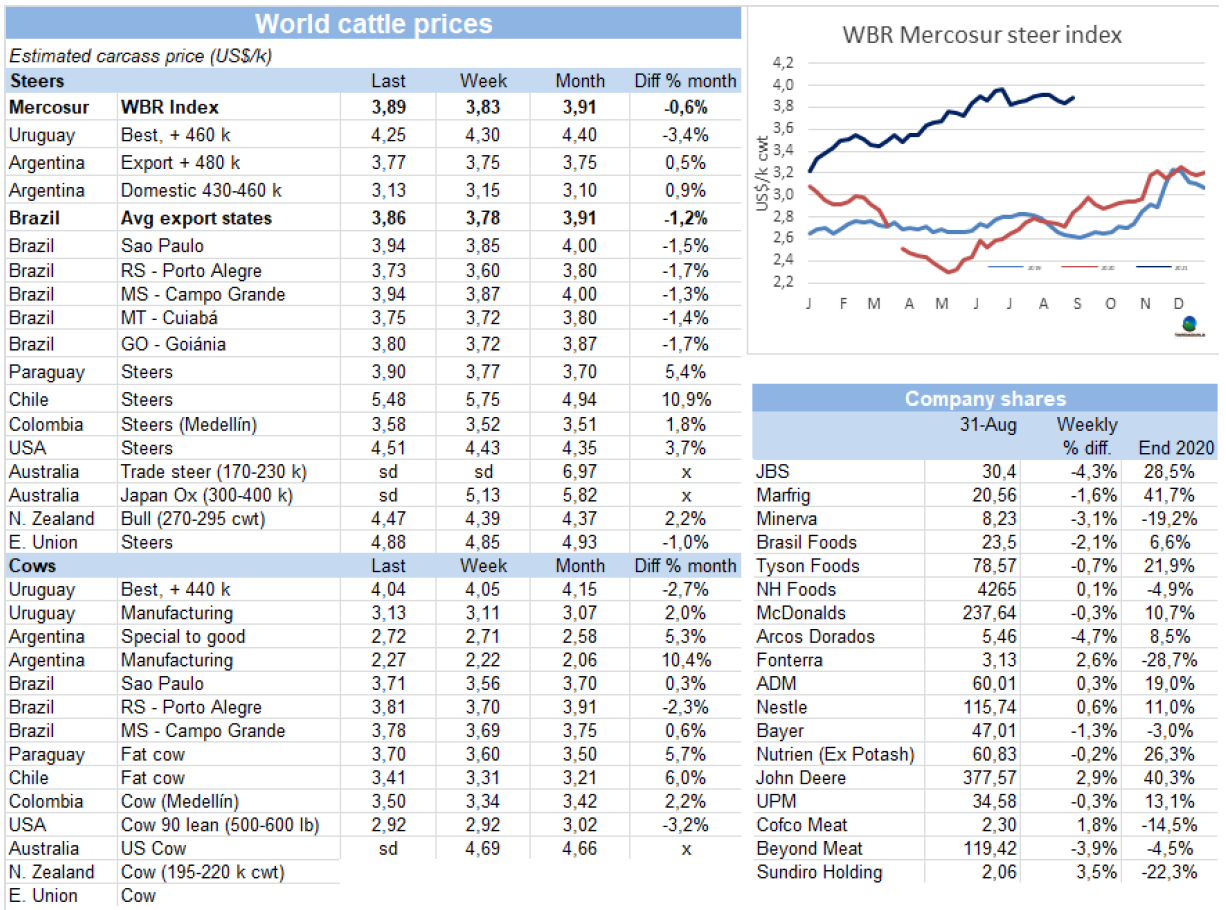

FOB南方共同市场

南美牛肉平均离岸价格达十年来最高

七月南美牛肉产品平均离岸价格5457美元/吨,达2011年11月至今十年以来最高。与去年七月相比,平均价格上涨了1285美元/吨,上涨了31%。今年前七个月南美国家牛肉出口平均价格4832美元/吨,较2020年的4492美元/吨上涨了8%。南美四国牛肉供不应求,价格强劲上涨。其中价格上涨最明显的是实行出口限制的阿根廷,部分原因是配额产品的出口占比增大,配额产品平均价格较高。当然还有政府管控后“地下合同”减少的原因。四月阿根廷平均出口价格4072美元/吨,是南美地区最低,七月阿根廷平均出口价格达5389美元/吨,三个月内增长了32%。同期内,乌拉圭牛肉价格上涨了11%,巴西牛肉价格上涨了14%,巴拉圭价格上涨了15%,乌拉圭仍然是南美牛肉价格最高的国家,七月平均价格达5891美元/吨。

中国市场需求活跃,物流问题仍很复杂

尽管物流问题继续给经营增添不确定性,上周中国牛肉进口商很活跃。确保肉类到达中国港口的最后期限是一个问题,货运成本仍没有下降的迹象,一些工厂的仓库无法储存更多的库存。一名乌拉圭实业家告诉记者,本周屠宰被迫暂停,因为客户没有办法提走卖到中国市场的几柜脂肪。他说,仓储能力确实已达到极限。一位市场经理称中国买家仍有采购兴趣,但是最近几周价格在下跌。

希尔顿冰鲜产品价格保持坚挺

上周希尔顿冰鲜产品价格巩固了强劲的市场趋势,阿根廷产品参考价13500-14000美元/吨。欧洲进口商告诉记者,欧洲市场牛肉库存不多,短期内预计欧洲市场价格将上行。乌拉圭方面参考价12000-12500美元/吨离岸价。目前乌拉圭方面屠宰量达全年最高水平。一位贸易商称市场将保持平稳,目前我们还要关注阿根廷方面宣布停工的影响。

埃及市场进口商压价

埃及进口商继续减少向巴西的牛肉采购量。一位巴西出口商表示,工厂正在试图稳住育肥牛价格的回落,看看前部位肉和后部位肉的销售是否能更平衡一些。另一个阻碍新业务发展的因素是,通常在月初巴西国内市场坚挺,加之下周二(7日)是独立日假期,市场表现更为坚挺。

智利正等待大量巴拉圭牛肉的运输

智利进口商正在急切等待满载巴拉圭牛肉的1000多辆卡车的到来,准备迎接9月国定假日的消费旺季。据一位经营者说,最近巴拉圭的牛价强劲上涨使新合同的签订困难。巴西19部位全牛价格在6500-6600美元/吨,比巴拉圭更有竞争力,巴拉圭全牛在6700-6800美元/吨。当两者差距在100-200美元/吨时,进口商往往倾向于巴拉圭产品,因为巴拉圭产品口碑更好。目前的市场预期要看9月巴拉圭不再进行犹太标准屠宰之后牛价如何变化以及巴西的牛价是否会保持下行。

巴西货币增值推高南方共同市场阉牛价格

上周巴西雷亚尔增值逆转了近几周南美市场阉牛价格指数的下行趋势。南方共同市场阉牛价格指数上涨6美分至3.89美元/公斤。该指数上涨的主要原因是雷亚尔增值4%。巴西主要出口州育肥牛价格上涨8美分至3.86美元/公斤,尽管本地牛价下跌了6雷亚尔/15公斤,自五月末14周以来首次跌破300雷亚尔/15公斤。巴拉圭方面的降雨使供应端的压力得到了缓解,最近两周待宰牛价格上涨了20美分至3.9美元/公斤,巴拉圭牛价成为南美第二高。阿根廷出口阉牛价格上涨了2美分至3.77美元/公斤。乌拉圭牛价保持下降趋势,参考价4.25美元/吨。

巴西

拉波银行预测巴西国内消费将增长

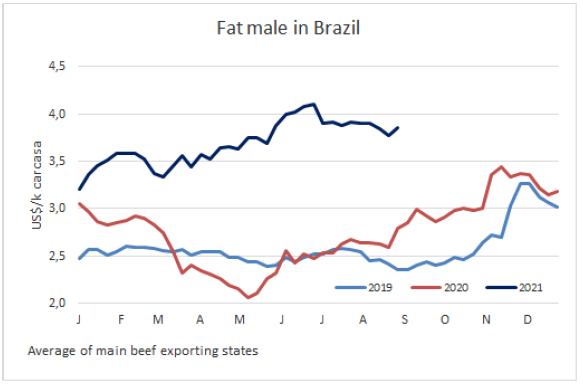

拉波银行表示,尽管新冠疫情对经济的影响和蛋白质价格高企带来挑战,但预计到今年年底巴西牛肉消费将持续增长。拉波银行在上周发布的一份报告中预估,“疫苗的加速接种和10月份前的紧急措施的恢复,有助于国内牛肉消费,今年年底之前,国内牛肉消费应该会继续呈持续和有限的增长趋势。”“此外,由于饲料成本(主要是玉米价格)上涨,鸡肉价格自5月中旬以来一直在上涨,这提高了牛肉的竞争力,”该机构表示。拉波银行预估,未来几个月,国内市场的牛肉供应应该会得育肥牛充足的支持,国内需求的季节性增长应该会使价格保持在高位。另一方面,据该银行称,与6月相比,7月牛肉批发价格下降了2%,但仍比2020年7月高42%。

育肥牛价格保持下跌

本周育肥牛价格的变形趋势加剧,供应有所增加,预定时间拉长至10-11天。圣保罗州牛价下行明显,给附近地区的参考价带来压力。昨天圣保罗地区活牛成交价305.5雷亚尔/15公斤,30天付款不含税。通常圣保罗是附近以及周边地区牛家最高的地方。牛肉批发市场销售仍然疲软,尽管本月初有预期称未来几天牛肉销售将走强,通常9月7日的独立日消费将有增长,也将促进牛肉的消费。

乌拉圭

乌拉圭存栏量与牛肉周报此前的预测相符

乌拉圭农业部统计,截至6月30日,全国牛存栏1191.8万头,与此前WBR的预测一致,较去年增长约0.3%。断奶小牛数量为290万头,达历史第二高,仅略低于之前300万头以上的记录。去年牛犊数量较多导致今年1-2年牛龄的牛数量强劲增长,小母牛数量达历史最大,小阉牛数量较去年增长了7.4万头,较2018年的低点增长了28.6万头。哺乳母牛数量达435万头创新纪录。3年以上的阉牛数量急剧下降,自记录以来首次不足40万头。预计到9月中旬将公布临时数据,最终数据将于2月或3月公布。

日本餐饮连锁机构推广乌拉圭西冷

据INAC报道,7月-8月期间,Miya牛排连锁餐厅推出了日本烧肉菜单,并在特别促销中推出了特别的乌拉圭牛排。为了进行推广,6月该电视台所在的日本各地开始了一场电视宣传活动。180克牛排的价格是1810日元,约合16.45美元。Miya牛排隶属于coloide集团,在日本中部和南部地区拥有大约20家门店。

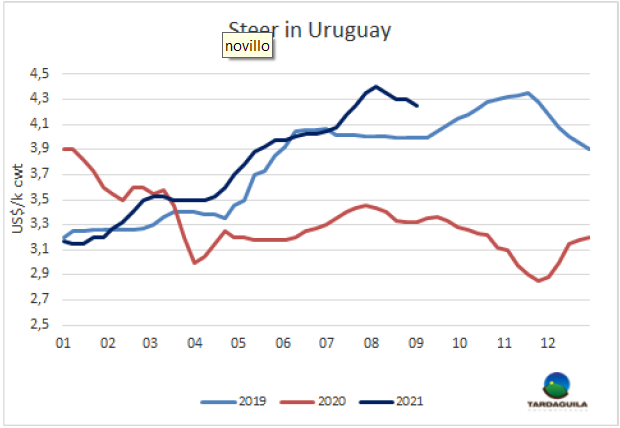

育肥牛市场失去平衡,保持下行趋势

自8月初价格达历史最高水平以来,育肥牛市场一直保持着温和的下跌趋势。一方面,有些人认为供应略有增多,另一方面,需求端非常关心是否可以找到集装箱把已完成的产量运走。有工厂称未来几天甚至几周由于装运延误可能将被迫减产。美丽华决定可能从下周中旬开始停止在3厂的生产,并让员工休假直到10月初。Marfrig还在评估暂停55厂的屠宰活动,可能在未来几小时内做出决定。目前的装运除了通过蒙得维的亚港以外,也在寻求其他港口,但这并不容易,南美地区乃至世界上所有港口都有同样的问题。有些工厂预定了3-4周后的牛,但还没有采购;还有一些工厂预定一周之内交货的牛,母牛的需求量大于阉牛。特种阉牛价格大多是每公斤4.25美元,有几头超过了4.20美元,偶尔也有4.3美元的交易。对于母牛来说,体重较重的一般支付4.00-4.05美元,体重较低的最高可达4.10美元。人们预计,市场将继续缓慢下滑,特别是在物流问题无法解决的情况下。育肥牛市场保持下行趋势,或将持续数周。据被问询的市场参与者反映,大多数工厂备货充足,期货采购时间拉长,有些工厂甚至开始买九月前10天的牛。这种情况下工厂压价几美分,只要生产者可以接受,价格会继续下跌。本周用于出口的特种阉牛参考价4.3美元/公斤,国内市场的阉牛参考价4.25美元/公斤,肉母牛4.05-4.15美元/公斤,牛供应量仍很少,预计15天之后随着天气变化和乌拉圭南部的降雨来临活牛供应将增加。

既七月之后,八月屠宰量将创新纪录

乌拉圭的屠宰活动保持紧张节奏,屠宰后的牛肉很难在冷库安放的问题仍然存在,由于8月25日的非工作假期,工作日减少了一个工作日,但屠宰量仍达49807头牛,比前一周减少7724头(-13%),较去年同期增加了51%。8月屠宰数据仅剩两天没有统计,目前已达204841头。八月牛屠宰量从未超过20万头,因此今年八月的牛屠宰量将达22.5万头-23万头,创新纪录。今年前8个月,屠宰量累计170万头,比2020年同期增加约45万头(+36%),比2019年同期增加16万头(+10%)。上周阉牛屠宰量25808,母牛屠宰量15139头,分别较上周下降18%和16%。相比之下,小母牛屠宰量增加了14%,达8330头。工厂将继续为从10月1日开始的481配额满负荷运作,并将持续到下周。本周屠宰量前三的工厂是Las piedras(4017头)和美丽华集团的两家,Canelones(3918头)和Pulsa(3757头)本周Minerva集团屠宰量达11259头, Marfrig紧随其后,屠宰量达11111头,本周美丽华屠宰量减少了1659头,Marfrig屠宰量减少了3029头。

阿根廷

政府将出口限制政策延长2个月

昨日,实施3个月的牛肉出口限制于当天到期,但政府不顾过去几周的抗议、警告,决定将该限制延长2个月。因此,除关税配额(希尔顿和481年欧盟、美国配额)和出口至以色列的每月3500吨,限制出口量不超过去年下半年平均值的50%的政策将被延期至10月31日。目前,7月和6月的出口量较5月低45%,较去年同期低三分之一。政府证证实了限制政策延期,生产者发起罢工。生产发展部的消息人士解释了决定继续限制出口的原因:“牛肉出口远高于历史平均水平。今年7月,牛肉出口额达1.94亿美元,虽然这一数字较2020年7月下降了16%,但和2019年7月相比,仍高于历史平均水平。2021年7月,巴西的牛肉出口“比2018年7月高11%,比2017年7月高71%,比2016年7月高135%,比2015年7月高172%”。同时政府联络委员会宣布,该政策让生产商更加不安,他们可能会决定采取停产措施,尽管他们没有具体说明日期或期限。

ABC商会强烈反对出口限制政策延长期限的政策

由阿根廷主要肉类出口商组成的ABC商会在一份声明中表示,“完全反对”将牛肉出口限制延长两个月的决议,并敦促当局“取消对牛肉出口的各种限制”。声明坚称已确定的延期“将加剧对屠宰加工活动的抑制,目前已经产生了屠宰减缓,库存积压的情况。” 短期内“肉类加工企业将不得不采取更严厉的措施来减少生产活动”,这将对就业、工人薪酬、营运资本和购买力造成影响,而且还会加剧海外客户对工厂的不信任。长远来看,他们提起15年前的经历,当时实行的是同样的政策,导致了畜牧业、牧群和屠宰场的瘫痪。

出口阉牛价格上行调整

出口阉牛价格上涨了3比索。最好的英国纯种阉牛价格上涨至330-340比索/公斤。印度串种阉牛价格上涨至315-325比索/公斤。特优母牛价格保持上周水平,265-275比索/公斤,工业母牛参考价上涨3比索至205-225比索/公斤。

智利

今年前七个月智利牛肉进口强劲

截至今年7月,智利牛肉进口量达154630吨,比去年同期增长45.5%。根据农业研究和政策办公室,来自主要供应国巴拉圭和巴西的牛肉继续增长。来自美国和乌拉圭的进口牛肉也大幅增加,尽管与巴西和巴拉圭相比,它们的产量很小。今年1-7月的平均进口价格为5384美元/吨,比2020年同期上涨13%。

北美

非洲猪瘟袭击美洲大陆后,美国将为猪肉持续出口寻求保障

美国周四表示,如果波多黎各或美属维尔京群岛发现非洲猪瘟,美国将努力避免猪肉出口中断。今年7月,多米尼加共和国证实了美洲近40年来首次爆发的非洲猪瘟疫情,这使得这些地区感染猪瘟的风险更高。据一份声明称,美国农业部将与世界动物卫生组织合作,将波多黎各和维尔京群岛从美国大陆指定为独立区域,以“确保美国猪肉和活猪出口的持续”。

育肥牛价格上涨1-2美元/百磅

上周北部地区活牛贸易成交价在125-129美元/百磅,胴体价格达200-208美元/百磅,大多数成交在203美元/百磅较上周上涨了2美元/百磅。南部地区活牛成交价上涨了1美元/百磅,达121-123美元/百磅。

进口牛肉价格下跌

据美国农业部畜牧周报,与上周相比,进口牛肉价格温和下跌后趋于平稳。贸易活动缓慢。

欧洲

乌拉圭占南美国家来源的481配额产品份额达47%

乌拉圭继续成为481配额牛肉产品的最大供应国。七月1日至八月26日,欧盟委员会统计从南美国家进口481配额产品4617吨,其中2164吨来自乌拉圭,占总数的47%。第二大供应国是阿根廷,从阿根廷进口量1443吨。欧盟委员会统计的数量与欧盟海关数据之间存在重大差异。据欧盟委员会的统计,截至8月16日,本季度配额剩余883吨。而据海关统计,5500吨配额已在7月27日完成。2021/22年上半年,南美的季度配额为5500吨,到2022年1月1日,将减少到4900吨。美国在2021/22年上半年享有5750吨的季度独家配额,从2022年1月1日起,再次增加1238吨,季度配额将扩大到6350吨。

澳洲

美丽华在澳大利亚收购两家羊肉工厂

Minerva Foods在周四发布的一份声明中称,该公司已签署协议,将收购澳大利亚的两家羊肉加工厂,分别是Sharke Lake和Great Eastern Abattoir。这些公司位于澳大利亚西海岸,将通过Minerva Foods和Salic的合资企业运营,交易完成后Minerva将持有该合资企业65%的股份。该合资企业将投资3500万美元,包括收购资产、投资改善单位结构和流动资金。这2家屠宰场满负荷每年可屠宰100万头羊。Salic目前在澳大利亚有绵羊生产和肥育业务,这使新资产的运营效率更高。Minerva在一份声明中表示:“预计在获得地方监管机构批准后不久,两家工厂将在60天内准备开始运营。”Minerva表示,投资仍符合其战略方向,“作为我们在南美的业务的独特补充,最大限度地扩大商业机会和运营协同效应,降低风险,并有助于巩固我们在动物蛋白出口市场的战略。”

澳大利亚:牛屠宰量增长

截至8月20日的一周内,东部各州的屠宰量破10万头大关,达100062头。这是牛屠宰量首次跟上2020年的水平。由于2018-2019年的严重干旱,当前更潮湿的条件加快了重建工作,2021年的屠宰率达30多年来最低。根据国家畜牧报告的数据,昆士兰是唯一屠宰量增长的地区,增长了21%。尽管新冠肺炎病例不断增加,新南威尔士州的屠宰工厂持续停工,仅有少数加工厂仍能够提高屠宰量。

MLA预计,到今年年底,全国牛屠宰量将达630万头,根据ABS的数据,上半年牛屠宰量刚超过290万头。

亚洲

美国农业部预测2022年中国牛肉进口量将增长20万吨

美国农业部外国农业服务局(FAS)预计,2022年中国牛肉进口将进一步增长至330万吨,比今年增长20万吨。2021年的进口预期提高了10万吨。FAS表示,在2020年和2021年强劲增长之后,进口增速将放缓,价格将继续保持高位,更多供应商将参与市场。它表示:“在广泛的经济水平上,价格将成为家庭消费的限制因素。”该机构预计,2022年牛肉消费量将适度增长,将增长36.9万吨至1027.9万吨,国内产量增长,国际采购量增长。目前,牛肉消费继续集中在酒店、餐厅和机构需求,而家庭消费增长缓慢。

美国农业部预计中国猪肉产量将大幅下降

FAS表示,由于生猪屠宰量减少,以及“政府旨在限制价格波动的政策无意中破坏了猪肉产业扩张”,2022年中国猪肉产量将下降14%。虽然国内生产35万吨的不足部分将通过进口补充至510万吨,但预计国内消费量也将大幅减少614万吨(约12%),至4651万吨。

活牛进口将增加肉牛品种的比重

预计2022年中国进口的活牛约为35万头,与今年的进口量持平。但其成分将有所不同,因为相较于奶牛品种,更多的肉牛品种将会被引进。“从乌拉圭进口的牛,主要是肉牛品种,预计将保持强劲。而来自新西兰的活牛主要是奶牛品种,进口量将下降。”美国农业部办公室表示。

中国政府将继续在本地市场收购储备肉

据路透社报道,中国国家计划部门周一表示,将继续收购猪肉作为国家储备,有意推高世界主要猪肉市场的价格。在猪肉价格跌破饲养成本后,政府在7月采购了5万多吨猪肉。尽管这有助于上个月的价格反弹,但近几周价格再次下跌,导致全国各地的生产商蒙受损失。