1中国市场行情

1.1 中国猪价变化

|

(元/公斤) |

本月 |

上月 |

环比 |

上年 |

同比 |

月初 |

月底 |

月度变化 |

|

白条出厂价 |

21.49 |

19.95 |

7.72% |

46.97 |

-54.25% |

22.14 |

21.05 |

-4.92% |

|

仔猪价格 |

27.84 |

36.66 |

-24.06% |

99.99 |

-72.16% |

27.89 |

27.74 |

-0.54% |

|

生猪价格 |

15.71 |

14.65 |

7.24% |

36.52 |

-56.98% |

16.10 |

15.47 |

-3.91% |

|

猪粮比 |

4.99 |

5.11 |

-2.35% |

16.45 |

-69.67% |

5.69 |

5.58 |

-1.93% |

|

玉米价格 |

2.80 |

2.87 |

-2.44% |

2.22 |

26.13% |

2.83 |

2.77 |

-2.12% |

数

1.2 中国猪市小结

1.2 中国猪市小结

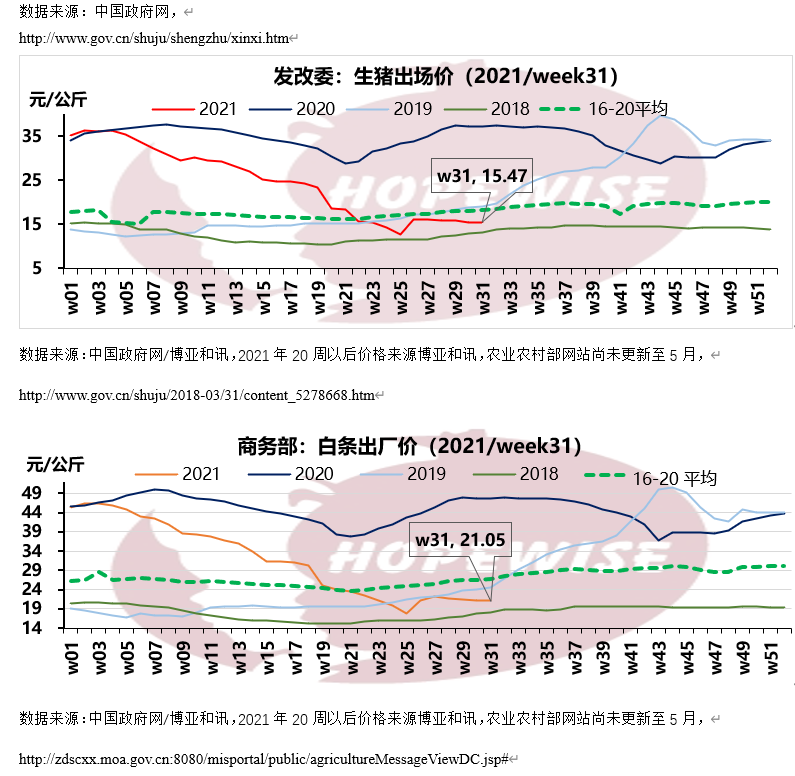

2021年7月全国生猪均价15.71元/kg,环比上涨7.24%,同比下滑56.98%。白条均价21.49元/kg,环比上涨7.72%,同比下滑54.25%。7月高温天气抑制猪肉消费,屠企开工率低,冻品库存大,猪肉市场整体呈现供大于求。

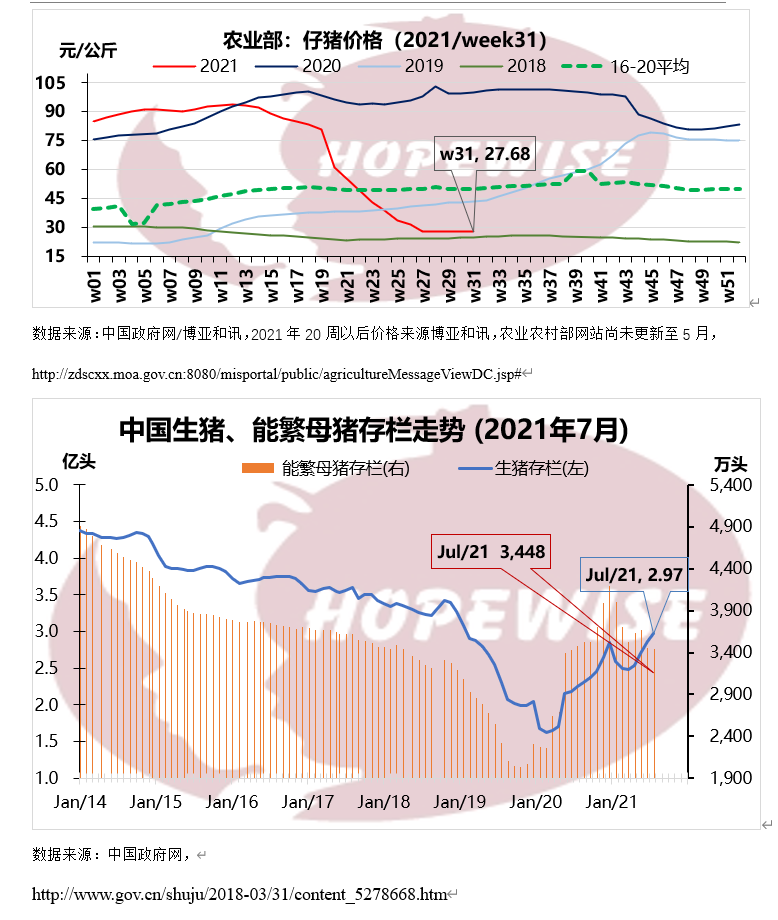

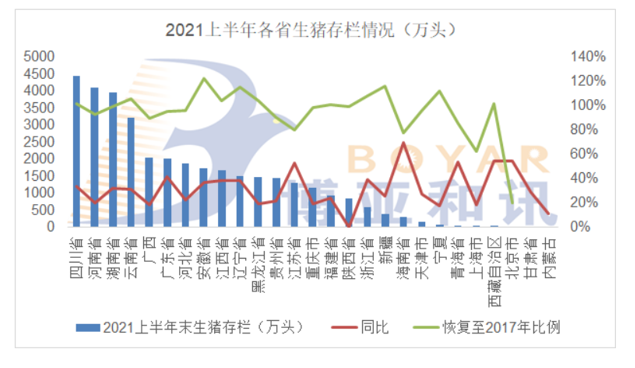

7月,生猪存栏2.97亿头,环比增加3.7%,同比增加31.89%。能繁母猪存栏3448万头,环比减少0.17%,同比减少1.02%。母猪存栏有所下降,低效母猪淘汰增加,三元母猪占比降至4成以内。根据各省生猪存栏数据,四川存栏量4451.7万头;河南存栏4101.12万头;湖南存栏3952.1万头。各省生猪存栏与2017年相比,除了北京、上海、青海、海南、江苏、广西外,其他省份已经恢复至2017年的90%以上。四川、云南、安徽、江西、辽宁、黑龙江、福建、浙江、新疆、宁夏、西藏11省已经超过2017年存栏量。

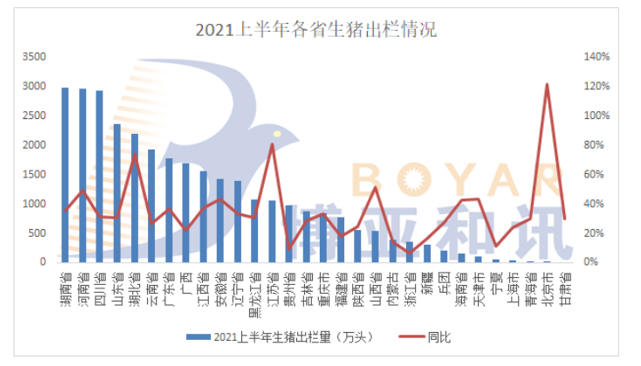

根据各省统计局公布的生猪出栏数据,排名前三省份上半年出栏量均在2900万头以上。其中,湖南出栏量2980.3万头,同比增长35.2%。河南出栏量2966.53万头,同比增长49.8%。四川出栏量2928.7万头,同比增加31.4%。上半年,全国生猪出栏3.3亿头,同比增长34.4%。

由于德尔塔变异病毒影响,市场整体低迷,消费受限,猪肉库存消耗缓慢,预计8月猪价持续低位徘徊。

2欧洲市场行情

2.1欧洲猪价变化

|

单位(欧元/100公斤) |

本月 |

上月 |

环比 |

上年 |

同比 |

月初 |

月底 |

月度变化 |

|

胴体价格 |

152.00 |

162.10 |

-6.23% |

152.70 |

-0.46% |

156.50 |

148.6 |

-5.05% |

|

仔猪价格 |

42.30 |

51.80 |

-18.34% |

44.10 |

-4.08% |

45.80 |

39.30 |

-14.19% |

数据来源:欧盟官网

2.2欧洲市场小结

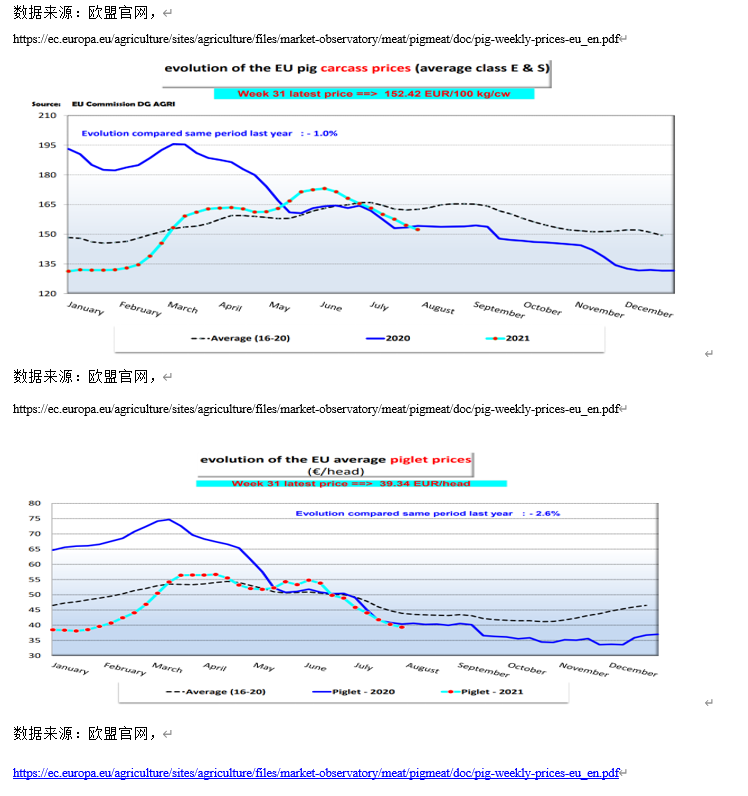

2021年欧盟7月猪胴体均价1.52欧元/kg,环比下滑6.23%,同比下滑0.46%。7月欧洲本地消费恢复缓慢。另外,中国猪肉进口需求疲软,猪价承压下行。丹麦猪胴体价格1.58欧元/kg,环比下跌8%,同比下跌5.5%。德国猪胴体价格1.49欧元/kg,环比下跌5%,同比下滑13%。西班牙猪胴体价格1.69欧元/kg,环比下跌9.9%,同比上涨7.3%。

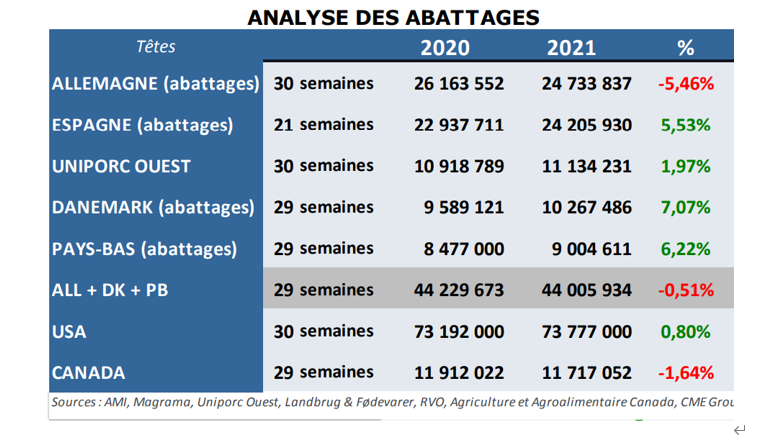

上半年,丹麦屠宰量919.8万头,同比增加8.5%。其中,丹麦皇冠屠宰669.9万头,同比增加9%。丹麦Tican屠宰198.1万头,同比增长5.95%。其他屠企屠宰51.7万头,同比增长13%。1-5月,西班牙屠宰2420.5万头,同比增长5.53%。截止30周,德国屠宰2473.3万头,同比减少5.46%。截止29周,荷兰屠宰900.4万头,同比增加6.22%。

由于中国进口需求持续疲软,欧洲本地猪肉价格竞争激烈,本地需求疲软。猪胴体价格将会持续下滑。

3美国市场行情

|

单位(美金/百磅) |

本月 |

上月 |

环比 |

上年 |

同比 |

月初 |

月底 |

月度变化 |

|

爱荷华/明尼苏达毛猪(胴体转换) |

109.10 |

117.70 |

-7.31% |

33.10 |

229.61% |

111.30 |

104.70 |

-5.93% |

|

全美胴体分割品综合价 |

119.00 |

124.90 |

-4.72% |

67.40 |

76.56% |

114.80 |

123.80 |

7.84% |

3.1 美国猪价变化

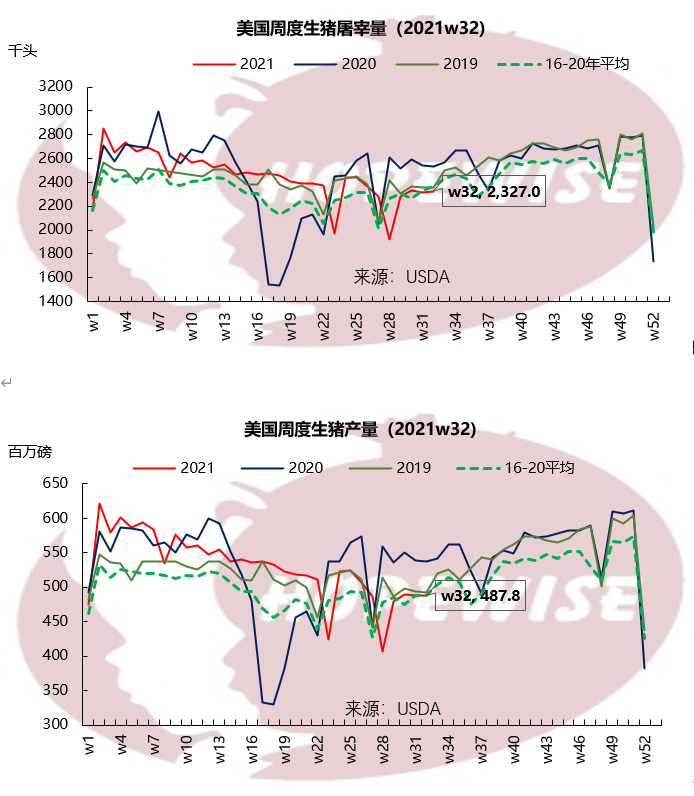

3.2美国屠宰量及生猪产量变化

|

本月 |

上月 |

环比 |

上年 |

同比 |

月初 |

月底 |

月度变化 |

|

|

周度屠宰量(千头) |

2225.8 |

2306.5 |

-3.50% |

2459.8 |

-9.51% |

2282.0 |

2312.0 |

1.31% |

|

周度生猪产量 (万吨) |

469.7 |

494.8 |

-5.07% |

525.2 |

-10.57% |

486.5 |

487.3 |

0.16% |

数据来源:USDA,http://www.dailylivestockreport.com/default.aspx

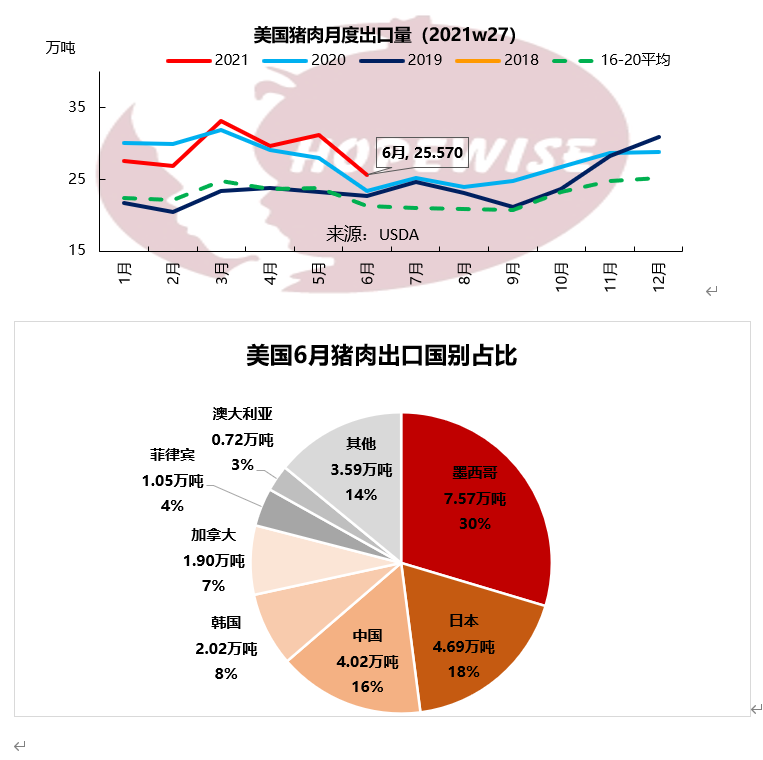

3.3美国猪肉出口情况

美国6月猪肉出口25.57万吨,环比减少18%,同比增加9%。其中,出口墨西哥7.57万吨,环比增加1%,同比增加52%,占6月美国猪肉出口总量的52%。出口中国4.02万吨,环比减少45%,同比减少48%,占比16%。出口日本4.69万吨,环比减少9%,同比增加38%,占比18%。强劲的墨西哥进口需求不足以抵消中国进口的下降。日本进口量超过中国,跻身第二大美国猪肉出口目的国。出口韩国2.02万吨,环比减少21%,同比增加31%,占比8%。

3.4美国谷物市场变化

|

单位(美元/蒲式耳) |

本月 |

上月 |

环比 |

上年 |

同比 |

月初 |

月底 |

月度变化 |

|

玉米 |

6.40 |

6.60 |

-3.03% |

3.20 |

100.00% |

6.80 |

6.40 |

-5.88% |

|

大豆 |

14.60 |

14.70 |

-0.68% |

9.00 |

62.22% |

14.70 |

14.60 |

-0.68% |

数据来源:USDA,http://www.dailylivestockreport.com/default.aspx

3.5 美国猪市小结

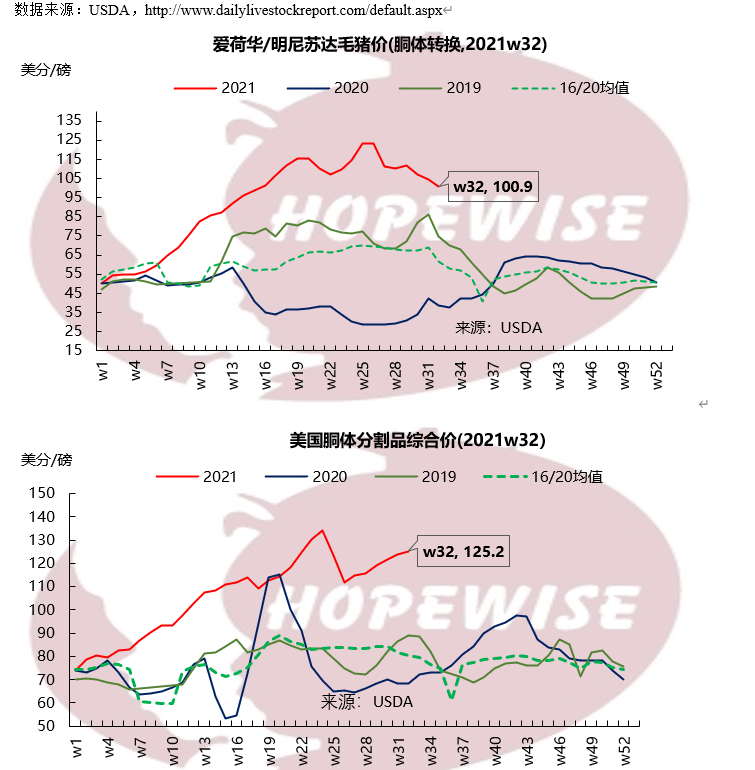

美国7月生猪均价109.10美金/百磅,环比下滑7.31%,同比上涨229.61%。猪胴体分割品综合价119美金/百磅,环比下滑4.72%,同比上涨76.56%。由于屠企缺少工人,生猪价格下滑;而细分割品价格高企,助推猪胴体价格上涨。劳动力短缺成为生猪价格和猪胴体价格存在差异的主要因素。周均屠宰量222.58万头,环比减少3.5%,同比减少9.51%。养殖成本方面,玉米均价6.4美金/蒲式耳,环比下滑3.03%,同比上涨100%。大豆均价14.6美金/蒲式耳,环比下滑0.68%,同比上涨62.22%。

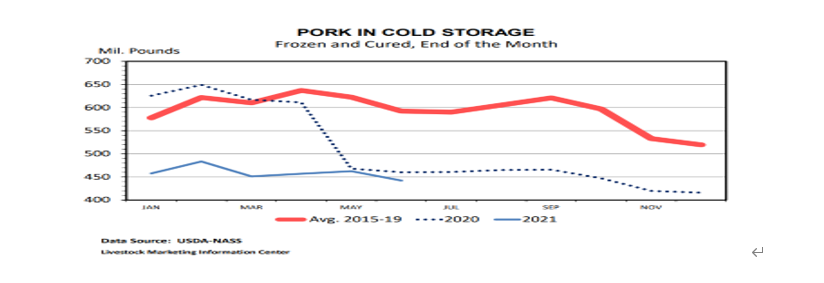

6月猪肉冷库库存20万吨,环比减少3.9%,同比减少3.9%。带骨腿肉、五花、颈肉库存同比分别减少45.7%、32.2%、24.5%。去骨后腿肉同比减少2.1%,带骨后腿肉同比上涨17.9%。里脊库存同比上涨5.2%。肋排库存同比上涨6.8%。碎肉和副产杂碎库存同比减少5.7%和12.2%。

8月,由于屠企缺少工人,预计生猪价格仍有小幅回落,猪肉库存处于历史低位,猪胴体价格持续上涨。