2021年第21周世界牛肉报告

时间:2021年5月26日 周三

![]() 集装箱短缺让中国市场进一步升温

集装箱短缺让中国市场进一步升温

![]() 受新冠疫情影响,巴西牛肉消费达25年来最低水平

受新冠疫情影响,巴西牛肉消费达25年来最低水平

![]() Marfrig收购了竞争对手BRF24.2%的股份

Marfrig收购了竞争对手BRF24.2%的股份

![]() 乌拉圭:Marfrig 3厂和7厂再次获得美国的出口准入

乌拉圭:Marfrig 3厂和7厂再次获得美国的出口准入

![]() 阿根廷出口暂停排除希尔顿配额、481配额和美国配额产品

阿根廷出口暂停排除希尔顿配额、481配额和美国配额产品

![]() 乌拉圭继续领跑481配额出口量

乌拉圭继续领跑481配额出口量

![]() 第一季度欧洲牛肉进口量下降了10%

第一季度欧洲牛肉进口量下降了10%

![]() 阿根廷占中国牛肉总进口量的22%

阿根廷占中国牛肉总进口量的22%

FOB南方共同市场

集装箱短缺让中国市场进一步升温

中国市场的牛肉需求仍然坚挺,一些进口商猜测阿根廷将回归进口市场,集装箱短缺的问题令人困扰,也增加了进口成本。一位乌拉圭肉类工厂相关人士反映,他们很担心目前的价格上涨,他们担心一些进口商现在愿意花这么贵的价格但后面如果阿根廷回归市场,向市场大量报货,这些合同将面临重新议价和取消,目前我们唯一可以确定的因素就是活牛价格,而我们现在看到的是通货膨胀升级,牛肉贸易风险很大,目前大多数工厂买6月到7月上旬交货的阉牛的价格是4美元/公斤。目前的牛肉市场很不明朗,许多进口商在观望阿根廷方面的消息,中国市场非常大,总有买家可以出的上疯狂的价格,但近几周我的客户没有买货。除了中国市场采购持续性带来的不确定性,集装箱短缺是另一个令人头疼的问题,一位业内人士反映,去年租一个集装箱运往中国的费用是2700-2900美元,4月价格涨到了3500-3900美元,现在听说快涨到了4600美元,相当于每吨出口牛肉的订舱费用增加了180美金。贸易商称由于订舱费用的差别,他与进口商设法就货运合同进行谈判,“我有新的合同成交,但是由于缺少集装箱不能发船。另一方面,人民币汇率上涨到了3年来最高水平,对美元汇率6.405。一年内人民币的价格增值了10%。去年5月,由于全球新冠肺炎疫情带来的不确定性,人民币兑美元汇率为7.14。巴西方面,市场仍充满挑战,屠宰量水平低,肉类加工厂面临亏损。一位贸易商称,过去两周内我们几乎没有新的成交。另一方面,有贸易商反映乌拉圭羊肉销量保持坚挺,羔羊胴体价格6600-6700美元/吨,羊肉价格5600美元/吨,羊六分体6000美元/吨。

巴拉圭牛肉在台湾市场销售保持坚挺

对巴拉圭牛肉出口商来说,台湾仍然是亚洲市场中最活跃的一个。一位出口商反映,前后腱成交价4000美元/吨以上,后部位肉5500美元/吨,肩胛背肩4700-4800美元/吨,市场坚挺的原因之一是澳大利亚和印度的供应短缺,印度正在经历严重的新冠疫情危机,目前我们正面临的问题是我们没有足够的集装箱去锁定更多的销量,加上巴西市场恢复活力,竞争非常激烈。

欧洲市场更加坚挺,但仍存在不确定性

周一德国假期和周二的阿根廷假期期间,人们对希尔顿冰鲜产品在市场的表现有了更加清晰的认知,阿根廷政府宣布暂停牛肉出口之后,市场产生了巨大波动,当481配额、希尔顿配额和美国配额产品被排除在外之后,市场恢复了平静。然而,因为阿根廷地方和政府之间的冲突给未来几周阿根廷产品的供应增加不确定性。一名欧洲贸易商表示,他没有直接收到阿根廷的报盘。其他市场参与者反映希尔顿产品参考价13500-14000美元/吨,乌拉圭希尔顿产品成交价12000美元/吨,目前工厂未来期货想卖到12500美元/吨,市场仍然存在很强的投机因素,但我们看到了市场活跃了一些。巴拉圭方面工厂提供希尔顿产品参考价11500美元/吨,未来几天希望成交到12000美元/吨。一位贸易商称德国本周开始一些餐厅重新开放了户外露台,尽管德国是否会像意大利和西班牙一样进一步加大开放仍然存在很大不确定性。

阿根廷一些犹太屠宰团队暂停了屠宰活动

在政府发布暂停出口30天的临时性政策后,一些在阿根廷正在完成冰鲜合同的屠宰犹太员工决定暂停生产,等待市场重新开放。其他人选择把冰鲜产品冷冻起来,等待外贸发运恢复正常。起初,人们猜测,对以色列的冰鲜销售将被排除在暂停政策之外,但最终情况并非如此。本周畜牧业生产者发起了一场罢工,由于周一和周二是阿根廷的假期,预计从周三开始将会得到更多关于未来犹太屠宰的消息。上周,以色列驻阿根廷大使馆进行了游说,希望出口限制不要适用于冰鲜产品的合同。

出口商期待智利进口市场恢复活力

巴拉圭出口商期望智利宣布的重新开放活动能够重新激活进口市场。目前进口商20部位全牛采购价不超过5400美元/吨,距出口商对新合同的报价低400美元/吨。

南方共同市场从上周的高点回落

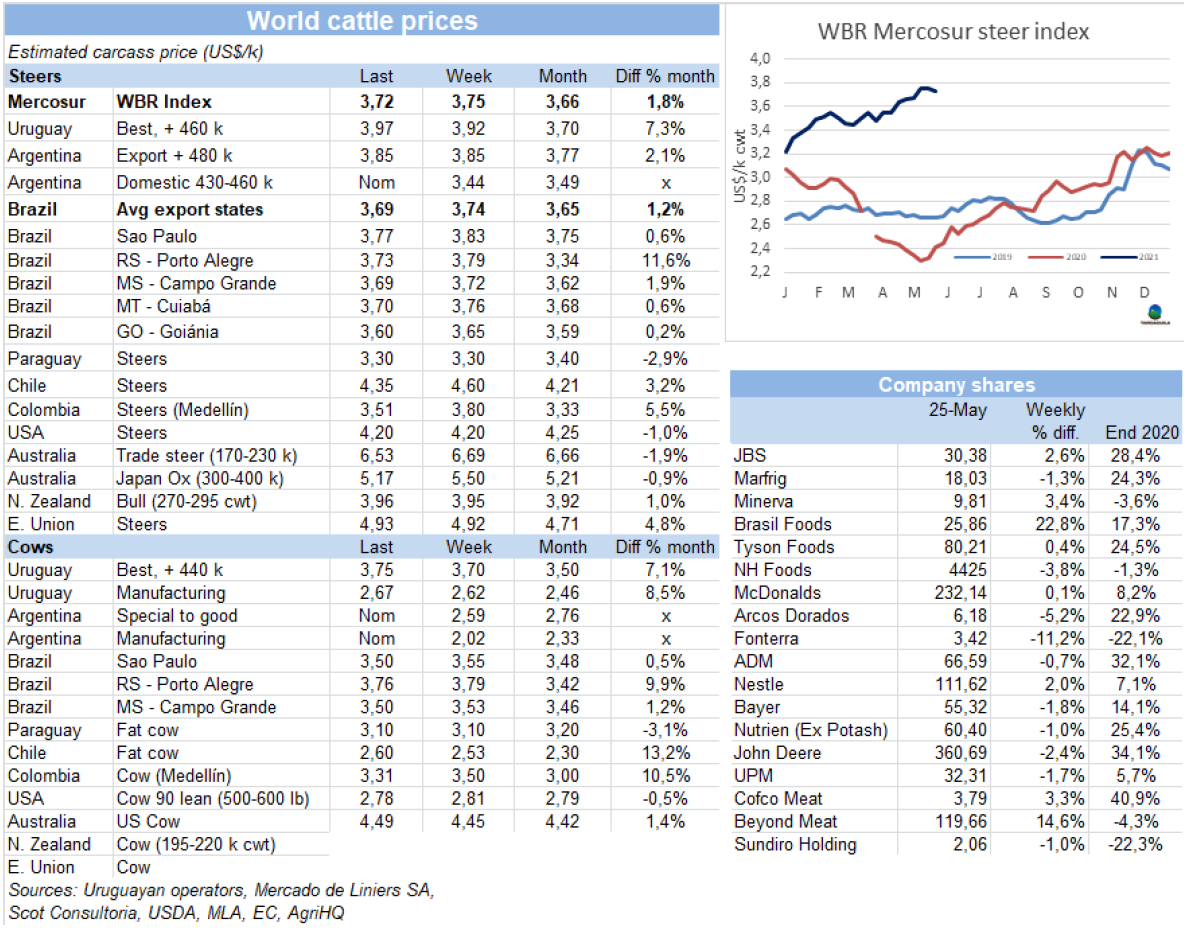

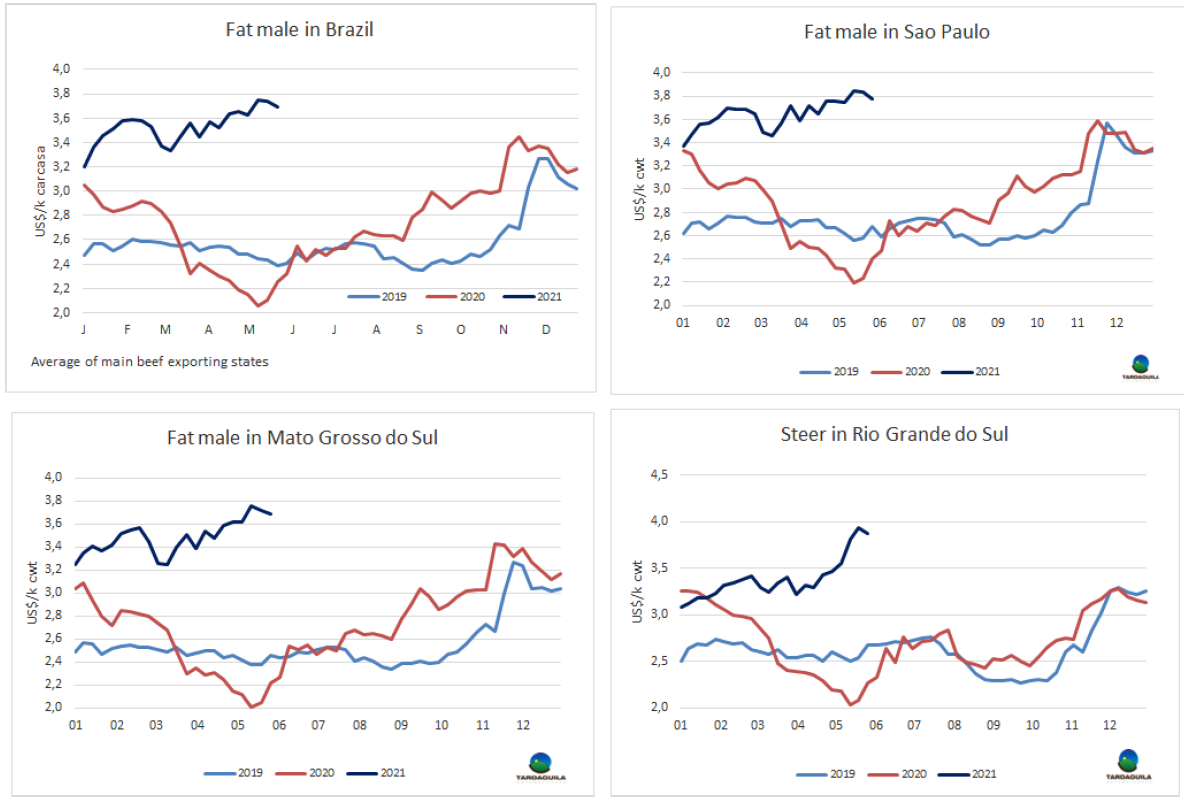

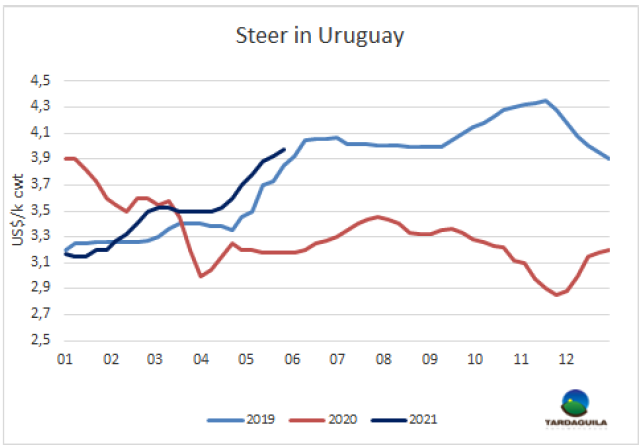

本周南方共同市场阉牛价格指数下跌了3美分,结束了前两周的六年历史最高价,本周南方共同市场阉牛价格指数3.72美元/公斤。主要的下跌原因是巴西雷亚尔汇率疲软,本周雷亚尔价值下跌了1.9%,尽管本地活牛价格有0.5美分是上涨,没能抵消汇率造成的下跌。因此巴西待宰牛价格下跌了5美分至3.69美元/公斤。阿根廷由于本周一和周二是假期,且畜牧生产者为抗议出口限制政策暂停了农畜产品贸易,出口阉牛没有参考价格。乌拉圭方面市场保持坚挺,育肥牛成交价近4美元/公斤,巴拉圭牛价稳定,待宰公牛价格约3.3美元/公斤。

巴西

五月第三周外贸销量开始增长

五月第三周巴西牛肉出口节奏加快,但仍然没有改变出口量较去年同期的大幅减少。五月前三周巴西牛肉出口量88794,出口额4.357亿美元,平均出口价格4907美元/吨。本月截至目前的日平均销售量增长至5920吨,较前两周的日均销量增长了7%,较去年同期仍低24%。平均出口价较2020年五月高11.6%。

牛肉出口疯狂,自2018年七月起月出口量超10万吨

自2018年七月起,巴西牛肉月出口量连续34个月超过10万吨。在此之前,月出口量超过10万吨连续最长的阶段是自2006年5月至2007年6月的连续14个月。据分析,这是强劲的国际市场需求所导致的,尤其是来自中国的需求。巴西的产能无法跟上日益增长的需求,带来的结果则是待宰牛、架子牛和国内市场牛肉价格的持续上涨。2018年7月育肥牛平均价格209雷亚尔/15公斤,2018年年末育肥牛价格上涨至219雷亚尔/15公斤。2019年年初育肥牛参考价220雷亚尔/15公斤,2020年育肥牛价格达300雷亚尔/15公斤。2021年前5个月育肥牛价格达310雷亚尔/15公斤,今年年底到期的期货合约价格将达约330雷亚尔/15公斤。

受新冠疫情影响,牛肉消费量达25年来最低水平

新冠疫情给巴西人民的饮食带来了很多影响,据官方统计,牛肉消费量下降到25年以来的最低水平。人均收入下降、由于育肥牛价格上涨导致肉类价格飙升限制了国内消费,同时中国从巴西的牛肉进口量创新纪录。目前巴西的人均消费量为26.4公斤/人/年,较2019年没有疫情时下降了14%,达1996年以来历史最低点。今年前四个月的人均牛肉消费量较2020年同期下降了4%。一位养牛业的研究人员告诉路透社记者,“疫情带来的影响包括失业增加和收入下降,贫困人口增加,购买力下降,削弱了国内肉类蛋白的消费量。据巴西地理研究所的统计,育肥牛价格较2020年同期增长超过50%。

经济部与越南和印尼就南方共同市场自由贸易协定展开磋商

巴西经济部就南方共同市场与印尼和越南可能签署的自由贸易协定展开了公众咨询,以收集意见。周三,对外贸易部通过一份通知在官方公报中公布了此次意见征集。其目的是允许可能支持联邦政府立场的利益相关方参与谈判。任何有关方都可以发表意见,表明他们对双方之间的自由贸易协定的利益和关切,并说明该协定可能产生的商业、经济或其他影响。意见将于2021年7月19日通过一张特殊的表格发送给外贸部。

Marfrig购买竞争对手BRF的股票

一位消息人士周五对路透社表示,收购谈判结束的两年后,Marfrig正在收购全球最大家禽出口商BRF SA的股票。Mafrig购买了BRF约24.23%的股份,Marfrig称收购的原因是投资的多样化。巴西日报报道,Marfrig已经收购了BRF 4.9%的股份,并正在购买养老基金Previ持有的更多的股份。Marfrig和BRF销售的蛋白质产品互为补充,Marfrig销售牛肉,BRF销售禽类和猪肉。Marfrig大部分的收入来自于美国,BRF的销量大部分在巴西。两年前双方公司曾就可能的收购兼并进行谈判,2019年7月谈判突然中断。据称,摩根大通正在为Marfrig提供收购建议。该消息传出后,BRF股价加速上涨,周五下午圣保罗股市上涨16%以上。与此同时,Marfrig的股价下跌了约3%。

在与BRF进行谈判的同时,Marfrig同时与Minerva进行磋商

《巴西日报》称,Marfrig的负责人Marcos Molina虽然同意购买BRF的部分股本,但也对其牛肉业务的竞争对手Minerva采取了同样的做法。Molina向Queiroz家族转达了他对收购Minerva股份的兴趣,收购占比约为Minerva的25%,价值53亿雷亚尔。媒体称,美丽华的报价比股票市场价高出40%,普遍认为这不是一个“认真的”报价。《巴西日报》推测,Molina的行为 “可能是一种转移注意力的策略,试图把人们的注意力从他真正在做的事情上转移。”

育肥牛预定时间缩短,市场价格坚挺

与巴西上一次育肥牛价格下行调整一样,这次的跌幅不大,持续时间也很短。自上周中旬以来,市场一直较为坚挺,参考价略有上升,预订时间也有所缩短。本周育肥牛参考价上涨了1雷亚尔/15公斤,母牛价格上涨了2雷亚尔/15公斤。整个巴西的预定时间均缩短,预示着近几周市场的下行调整可能结束。批发市场牛肉价格仍相对疲软,后部位肉平均价格稳定,前部位肉略有下跌。

乌拉圭

乌拉圭Minerva 3厂和7厂再次获批出口美国

Minerva在乌拉圭3家工厂中的两个,Pulsa(7厂)和Carrasco(3厂)再次获批可以对美国出口鲜肉。此前美国农业部/FSIS卫生当局制定暂停对美出口措施,自2020年8月至9月生效。从那时起,为迅速恢复商业联系,两国卫生部门之间开始信息和文件交流。预计在2020年底收到的恢复消息终于于今年五月20日收悉。

乌拉圭育肥牛市场特优牛种恢复活力

受国际市场强劲的牛肉需求推动,育肥牛市场再次坚挺。本周卖到高价更容易一些,而特种阉牛是最少的,活牛供应增加了,但大多是放牧牛,价格要较特种阉牛低几美分。可能受寒冷天气影响,供应虽较上周有所增加,但并不充足,加之工厂正在集中生产7月季度481配额的谷饲牛产品,导致预定期限拉长,目前在7-14天不等,但这并没有影响市场活力和对高品质牛的需求。昨天特种重型阉牛参考价达4美元/公斤,成交价基本在3.95-4美元/公斤,没有精心育肥的阉牛成交价3.9美元/公斤,重型母牛3.7-3.75美元/公斤,小母牛3.8-3.85美元/公斤,不含运费,45天内付款。尽管国际市场的不确定性增大,如果大目前有限的供应状况得以维持,那么预计育肥牛市场将保持坚挺,而且价格可能会上涨。

5月屠宰量将达超十年来最大

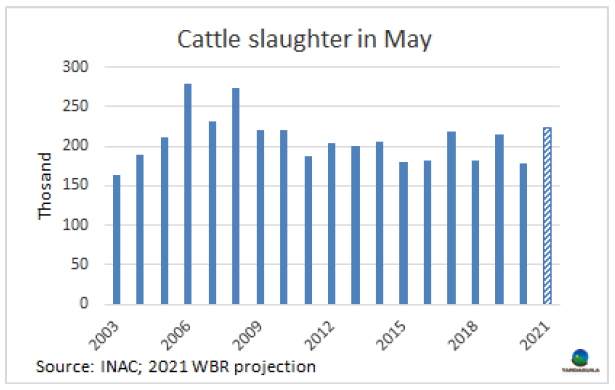

上周牛屠宰量再次增长,乌拉圭肉协报告统计,上周屠宰量55712头,较前一周增长了2000多头,达今年周屠宰量的第二高。较去年同期增长了超过10000头。随着欧洲481配额的生产全面打开,阉牛屠宰量达29938头,达2018年3月第三周至今三年多以来最大,同样,小母牛屠宰量达6263头,达3月第一周以来最大。相反,母牛屠宰量下降至18598头,较上周下降了2432头。屠宰量最大的工厂是Athena-Pulsa(4956头),Las piedras(4532头),Athena-Canelones(4476头)。本周Athena三家工厂屠宰总量13639头,Marfrig四家工厂屠宰总量13772头,日资企业BPU上周五进行了最后一次屠宰活动,本周暂未开始屠宰,还在等待中国市场的重新准入。截止5月22日,牛屠宰量达160548头,较2020年同期增加了15575头,约增长了20%。如果不出现疫情相关的重大问题,五月屠宰量将超过22万头,达10年以来最高。 5月也将成为连续第八个屠宰量高于去年同期的月份。

阿根廷

出口暂停排除希尔顿配额、481配额和美国配额产品

阿根廷政府为控制国内肉类价格的上涨实行了30天的出口禁令,该禁令排除对该国有关税配额的出口活动,如希尔顿配额,481配额,美国配额和哥伦比亚配额。对以色列冰鲜产品的出口是否可以排除在外还不能确定。希尔顿配额和481配额代表着绝大多数牛肉对欧盟的出口量。2021年前四个月,阿根廷对欧洲冰鲜牛肉出口量达10187吨,出口额达9010万美元,481配额出口量1540吨。同一时期阿根廷对美国出口量4427吨,占配额总量的22.7%,出口额2660万美元。哥伦比亚的配额目前关联不大。因此,被排除的出口量占总出口量的7.4%,由于这些产品的成交价格很高,按美元计的占比可能更高。除中国市场外,受出口暂停政策影响的市场主要是以色列、智利和巴西。除这些市场之外,目前正在进行的发货包括上周一(正式知道禁令的那一天)之前签订的所有销售订单,以及在声明和该措施生效(周四公布第75号决议)之间登记的销售订单。在此期间,许多出口商仍在继续进行牛肉出口。

4月牛肉出口量达5万吨,出口额达2040万美元

据阿根廷牛肉推广局发布的报告,4月阿根廷牛肉出口量50150吨(约70000吨胴体重量),出口额2.042万美元,不包括牛副产品。4月出口量较上月下降了6.3%,但仍较2020年4月增长了8.4%,。出口额较3月下降了11.2%,较2020年4月下降了0.6%。4月出口额中有23.5%来自于并冰鲜部位肉,占出口量的14.4%,包括希尔顿冰鲜产品。冷冻产品在出口额中占比达65.3% ,占出口量的65.5%,主要去往中国市场的带骨产品占出口额的11%,占出口量的19.7%。2021年第一季度阿根廷出口总量198143吨(胴体重量约28万吨),较2020年同期增长了20%,第一季度出口额约8.25亿美元,较去年同期没有变化。

中国带骨牛肉采购量创历史新高

4月中国从阿根廷牛肉采购量40500吨,相当于阿根廷总出口量的80%。其中超过1.1万吨是带骨牛肉,创历史最高记录。几乎所有的带骨牛肉产量全部卖到中国市场,占阿根廷肉类出口的90%。第一季度对中国出口量占总出口量的76%。

多方对暂停出口持反对意见

政府暂停牛肉30天的决策引发了来自多方的反对。除了受到了阿根廷国内多个省份的多个商会及组织的反对,还收到了来自其他国家的反对。巴西Marfrig 集团的CEO会见了阿根廷大使,他们表示“希望出口尽快重新开放,因为牛肉行业对于像我们这样的公司非常重要。上周,这家拥有阿根廷市场上领先的汉堡和香肠品牌的公司通知股东,“阿根廷业务占2021年第一季度综合净销售额的3.2%”,“阿根廷出口限制措施的直接影响将把综合净销售额限制在1.3%以内。” 当所有这些反对声音都在积累的时候,政治团体La Cámpora(与政府的基什内尔极端派有关)发起了一场街头涂鸦和视频运动,口号是“先让阿根廷人吃”。在一个以美元储蓄,每三美元中就有两美元是来自农产品出口的国家,提出出口是阿根廷人民的敌人的想法非常奇怪。除前总统Mauricio Macri(2015-2019)在任的四年期间,这一概念重新出现。2006年,奉行基什内尔主义的商务部长Guillermo Moreno开始介入出口,严重破坏了牛肉产业链,最终导致20%的牛羊数量折损,数十个肉类工厂和数千个工作岗位流失。所有这一切都是在“优先考虑阿根廷内需”的借口下进行的。

出口暂停政策宣布后母牛价格下跌

出口暂停的政策导致母牛价格回落到了农业活动暂停之前的水平,母牛价格直接受到影响的原因是母牛大多数出口到中国。英国纯种阉牛价格325-335比索/公斤,串种泽布阉牛价格上涨了8比索/公斤,至270-280比索/公斤,工业母牛价格下跌了5-10比索,至240-280比索/公斤。贸易量非常小,除了生产者暂停贸易之外,本周一和周二是假期,本周截至昨天没有活牛被拉到利涅尔斯市场,星期四开始决定停止销售,1.5万头牛进入这个市场,这是今年迄今为止第二低的一周,仅略高于复活节周。

北美

5月育肥场在养存栏量同比增长5%

美国农业部周五发布了5月在养育肥牛存栏报告,存栏总量1170万头,同比增长了5%,达自1996年开始记录以来5月1日库存的第二高。4月补栏182万头,同比增加了27%。4月育肥牛出栏194万头,同比增长了33%,其他不明原因淘汰数约5.5万头,同比减少了21%。

进口牛肉价格上涨,需求走强

美国进口牛肉价格急剧上涨,贸易活动平稳。需求走强和供应偏紧继续支撑进口价格。西部海岸的船期延误造成新西兰的集装箱紧缺仍是贸易中的主要问题。

育肥牛价格坚挺

育肥牛贸易稳中有涨,贸易量有轻微增长。南部地区育肥牛成交价大体在119-120美元/百磅,上涨了1美元/百磅。北部地区育肥牛大部分成交价在120-121美元/百磅,胴体成交价191美元/百磅,上涨了2-3美元/百磅。

欧洲

乌拉圭在481配额中保持领先地位

尽管乌拉圭在481配额中的市场份额在2020年受到了削弱,且直到2026年仍将继续被削弱,乌拉圭仍然是欧盟481配额谷饲育肥牛肉产品最大的进口来源国。根据欧盟委员会截至4月30日的数据,2020/21财年,欧盟国家在该关税配额范围内进口牛肉总量33831吨,其中11935吨来自乌拉圭(占总量的35.3%)。另一个进口量增加的供应商是美国,美国享有独家份额,但距完成仍相差较远。从美国进口9916吨,占总量的29.3%。其他供应国的配额占比均有所下降,主要是阿根廷和澳大利亚,分别下降者了2.8%和4.4%。距离6-7月的财年结点仅剩余两个月,美国完成了其独家配额的20750吨,完成率47.8%,其他供应国完成了23914吨,完成率达98.6%。

第一季度欧洲牛肉进口量下降了10%

据欧盟委员会的报告,2021年第一季度欧盟国家牛肉进口量达51921吨,较去年同期进口量减少了9.6%。主要供应国仍然是巴西,从巴西进口量21513吨,占总量的41.4%,欧盟从巴西进口量同比下降了1.8%。五个主要的供应国中,唯一销售量同比增加的是乌拉圭,乌拉圭对欧盟国家出口量11252吨,同比增长了35.1%,排在第三位的是阿根廷,阿根廷对欧盟出口量9923吨,同比下降了27.4%,美国对欧盟出口量3005吨,澳大利亚对欧盟出口量2365吨。欧盟进口额达2.73亿欧元,同比减少了 25.3%,由于平均进口价格下降,进口额的降幅远远大于进口量的降幅。从巴西牛肉进口额9000万欧元(同步减少15.2%),从乌拉圭牛肉进口额为5500万欧元,与2020年持平,从阿根廷牛肉进口额4900万欧元,同比减少了-45%。

澳洲

澳大利亚:饲育场在养活牛保持在100万头以上

澳大利亚畜牧协会发布了最近的饲育场育肥概况,在养育肥牛数量较2020年1-3月下降了7.6%,下降至1005035头,较五年平均值低3%。全国饲育场育肥能力从去年第四季度的原纪录水平略有增长,增长至1450482头,表明育肥行业信心持续增强。强劲的补栏情绪意味着更多的牛留在草地上,屠宰场依赖饲育场来加强生产。最近公布的屠宰数据约140万。据统计,饲育场出栏量665536头,谷饲牛占比达47%,达20年来最高比例。

亚洲

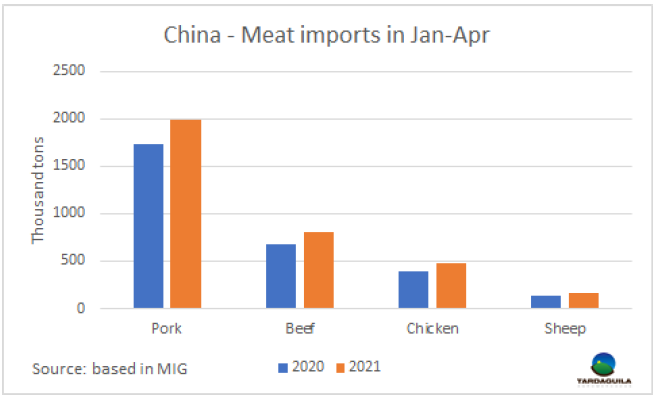

1-4月中国牛肉进口量增长了17%

据梅特国际集团发布的数据,2021年前四个月中国牛肉进口量达350万吨,较2020年同期增长了50万吨,增长了17%。贸易的增长主要体现在四种主要肉类上。今年年初羊肉产量很低,现在已经回升,比去年同期增长了28%,在四个月的时间里增加了17.4万吨。今年4月,中国进口羊肉5.04万吨,比2020年同月增长了37%。主要进口肉类仍是猪肉进口量达200万吨,同比增长了15%,牛肉进口量81.5万吨,同比增长了19%,鸡肉进口量48.8万吨,同比增长了21%。

22%的进口牛肉来自阿根廷

2021年前4个月,阿根廷是中国第二大牛肉供应国,中国从阿根廷进口量约为18万吨,占中国牛肉进口量的22%。牛肉产品的主要供应商是三个南方共同市场的授权国家:主要来源国是巴西,从巴西进口量31万吨,第三是乌拉圭,从乌拉圭进口量约11.5万吨。第二梯队供应国是澳洲国家,新西兰(8.1万吨)和澳大利亚(5.7万吨)。然后,随着进口量的急剧增长,从美国的进口量刚刚突破3万吨。