2019年第30周世界牛肉报告

时间:2019年7月31日周三

中国继续采购,巴西对短期内开放工厂进展感到乐观

上半年主要出口国出口量增长11%

乌拉圭活牛出栏率连续第二年减少

巴西期望到2029年把牛肉产量提高25%

上个月阿根廷出口量增长52%

中国六月牛肉强势增长

FOB南方共同市场

中国市场很活跃,期待巴西的更多报盘

在前几周价格下调之后,中国进口商保持采购节奏,价格稳定,乌拉圭报盘非常少,因为很多厂之前都超卖,而且国内活牛供应很少,产量降低,都在等活牛成本低下来之后再卖新货。巴西还在观望新工厂的开放情况,上周中国官方对巴西猪肉和禽肉工厂进行了审查,正在安排审查牛肉工厂,巴西对新工厂的开放进程很乐观,近期巴西出口商只成交短期合同,因为对后面活牛成本和货币汇率不太确定,很少工厂愿意卖九月船期的货,肩胛背肩4800-5000,腱子6000。阿根廷前部件套5200,后部件套5800,腱子5600,80碎肉3500,带骨脖肉3200,脐橙板2900。

走私渠道形势恶化

香港水漂货贸易越来越复杂,很难重新开放,上周抓了200人,目前水漂货和正关货差价非常大,水漂腱子最高3000美金,很多工厂不再冒风险发运到香港,其他产品如牛腩和肩胛背肩也没有成交,只有牛副还在成交,因为没有别的选择。巴拉圭方面称,台湾还是继续采购牛肉,前部五件套4200,牛霖4700,巴拉圭很快就会把2019年两万吨的配额用完。

欧盟市场充满不确定性,贸易缓慢

欧盟市场对希尔顿臀腰里脊需求疲软,热浪席卷欧盟大部分国家,影响到了牛肉消费,库存依然很高,阿根廷常规合同价格11000-11400美金离岸价,最好品牌能卖到11500,乌拉圭价格在11300-11400,报盘很少。

埃及继续压价

埃及进口商继续压低巴西产品价格,成交有限,近几天肩胛背肩还价在3200-3300,而出口商最低要求3450-3500,小的工厂选择做带骨产品在国内市场卖,更有利润,而大厂还是继续和埃及成交。

智利采购高峰期结束

每年九月国家假期的需求高峰期备货完成,智利进口商结束了采购季,20部位拼柜4600-4700,阿根廷18部位拼柜5700。

主要牛肉出口国上半年出口量增长11%

主要出口国之前从未像今年上半年那样出口量这么大,而且平均价格也很坚挺,仅有很小幅度的下调,南方共同市场、澳洲和美国共出口226万吨牛肉,同比增加22.5万吨,即11.1%,创下新的记录。其中增长最多的是南美国家,增长21%到119万吨,阿根廷出口量增长幅度达到45%,总量22.2万吨,虽然屠宰量同比下跌2.2%,牛肉产量还是保持在高水平,而且经济困难国内牛肉消费量减少,主要产量增加来自于母牛,卖往中国市场。巴西出口量增长14.5万吨(14.5%)到67.9万吨,乌拉圭增长8%到17.5万吨,南方共同市场只有巴拉圭减少牛肉产量,出口量也减少了15%到11万吨。澳洲干旱天气迫使生产商卖牛,出口量也相应增长,上半年澳洲共出口58.4万吨,同比增加6%。美国保持出口量的增长幅度有些困难,不过出口量还是处在高水平,同比减少了3%到49万吨,美国经济增长也促进了国内消费。出口量的大幅增长并没有引起均价的下跌,出口均价在5268美金/吨,同比降低3.6%,价格保持上行趋势,一月均价5161美金,六月均价5385美金,主要受中国市场上涨支撑。预计下半年出口量还是会很高,价格也会逐步上涨。

巴西

中国近期开放30家新工厂比较乐观

自从前几周中国宣布开放巴西奶制品之后,北京给出信号十天内会开放更多的巴西工厂,这一过程已经推迟了很久。消息来源于刚跟中国政府代表会谈的巴西农业部执行秘书,在采访中他透露30家新工厂很快拿到中国证的可能性非常大,近几周农业部的技术人员正在测试中国要求的新型审查模式,这种视频会议模式能够加快决策速度,不需要现场审查,执行秘书认为视频审查模式非常高效,中国很可能会在十天内开放新工厂,在巴西新总统8月18日访华之前就会达成。

农业部预测到2029年巴西牛肉产量会增长25%

农业部认为2029年巴西牛肉产量会从2019年的850万吨增长到1060万吨,增幅24.6%,年增长率1.7%,国内消费量也会每年增长1%,十年后达到746万吨,出口量会每年增长3%,到2029年增长32.3%,主要市场包括中国、美国、非洲和中东国家,日本以及韩国。

第二季度美丽华亏损减少88%

受益于阿根廷对中国的牛肉出口增长,美丽华第二季度赤字大幅减少,二季度亏损1.132亿雷亚尔,即3000万美金,而去年同期亏损达到9.259亿雷亚尔。如果不是一些非重复性开支,美丽华甚至能取得盈利,这部分开支包括付给债券持有者4000万雷亚尔的费用,以满足在智利首次公开募股的要求,二季度利税分摊前收入增长3%到3.639亿雷亚尔,利润率9%。

越南卫生机构审查牛肉工厂

越南卫生官方代表团本周开始在巴西审查工厂,评估整个畜牧链和农业防护体系,牛肉工厂、畜牧场和联邦实验室都将被审查,8月6日举行最终审查评估会谈。

育肥阉牛价格小幅下跌

本周育肥阉牛价格小幅下跌,有些地区活牛供应充足,工厂有足够的条件压价,圣保罗州育肥阉牛价格跌了0.5雷亚尔到154.5雷亚尔/15公斤,带骨牛肉批发市场价格跌到9.72雷亚尔/公斤,七月累计下跌5.2%。

乌拉圭牛肉会从欧盟自贸协议中受益6100万美金

欧盟和南方共同市场自贸协议中包括牛肉配额,研究表明乌拉圭可以从中获益6100万美金,协议规定希尔顿配额牛肉关税取消,并且新增9.9万吨牛肉配额,整个南方共同市场会获益2.89亿美金,其中1.02亿来自于希尔顿配额关税取消,另外1.87亿来自于新的配额。根据15年前南方共同市场内部达成的协议,乌拉圭将占新配额的21.1%,代表4700万美金的受益,再加上希尔顿配额的1400万受益,总计6100万,具体配额分配将在本周于布宜诺斯艾利斯进行谈判。

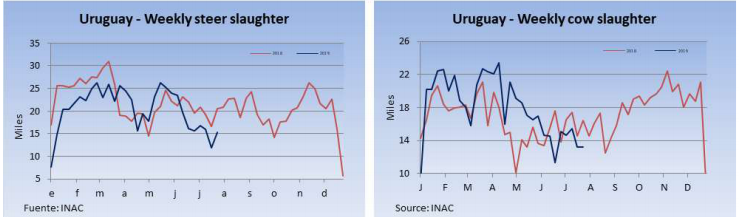

活牛出栏率连续两年减少

2018/19年活牛出栏了263.7万头,同比减少14万头,主要因为活牛出口量大幅减少,屠宰量其实还增加了2.2万头。如果计算总出栏重量,包括活牛出口和屠宰量,这是连续第二年减少。2017/18年出栏总量是277.7万头,创下新高,但是出栏重量却减少了,因为出口的活牛都是小牛犊,比待宰牛重量轻一半,2016/17年出栏重量最高,达到124.3万吨,17/18年降到123.9万吨,18/19年又降到121万吨。今年共234.8万头被屠宰,胴体总重量59.2万吨,同比增加2.2万头,牛肉产量增加9000吨,主要源于气候条件改善胴体平均重量增加,今年共出口28.9万头活牛,主要是公牛犊去土耳其,同比减少16.2万头。屠宰量加上活牛出口量总共263.7万头,意味着出栏总量为全国存栏量的23.3%。2019/20年出栏量会进一步减少,屠宰量不可能保持目前的水平,因为待宰牛比较短缺,活牛出口量也不大可能恢复。

供应有限,活牛价格不变

虽然需求端减产试图压低采购价,乌拉圭育肥牛价格还是保持稳定,上周供应非常稀缺,工厂把所有能采到的牛都屠宰了,冷空气加剧使得饲育场育肥困难,预计八月中开始育肥牛尤其是481配额的阉牛供应会增加,目前阉牛价格4-4.05美金/公斤,育肥母牛3.8-3.85美金,小母牛3.9-3.95美金。

虽然屠宰量比前一周增加,但还是比2018年低21%

上周屠宰量反弹,主要是比前一周多了一个屠宰日,截止到7月27日这周共屠宰34054头,比前一周高13.5%,但同比低了21%,增加最多的是阉牛,比前一周多3500头,达到15353头,母牛屠宰量跟前一周一样。

阿根廷

六月出口量增长52%,总值增长56%

六月出口总量43815吨,总值约2.45亿美金,分别增长51.9%和56.2%,平均价格增长2.8%,冷鲜去骨牛肉均价9200美金离岸价,冷冻去骨牛肉均价4800美金。

上半年中国进口量占阿根廷牛肉出口总量72%

上半年阿根廷共出口225726吨牛肉,同比增加47.4%,中国市场是主要引擎,同比增长108%,占阿根廷出口总量的72%,其次是智利6.3%,德国和以色列各5.3%,俄罗斯减少最多,从去年的第二名占比11.9%到今年仅占2.9%。

2018/19农业年出口总值22.6亿美金

今年上半年阿根廷牛肉出口总值11.8亿美金,同比增长36.7%,中国还是排名第一,占比60.6%,第二名德国10.9%。从2018年7月到2019年6月阿根廷共出口66万吨(换算成带骨牛肉),总值22.6亿美金。

出口阉牛价格不变

出口阉牛以及母牛的价格都没有变化,最好的英国种阉牛价格保持在116-123比索/公斤,印度串种阉牛112-117比索,母牛也没有变化,特种和良种母牛98-105,工业母牛85-88比索。

北美

进口市场价格下跌

跟上周比进口牛肉市场价格更加疲软,小幅下跌,部分产品跌幅较大,进口牛肉供应量很有限,但季节性需求疲软,国内产量充足压低了进口价格。

欧洲

斯洛文尼亚发现猪瘟,已是欧盟第十个国家

7月25日斯洛文尼亚卫生机构向世界动物卫生组织报告检测到非洲猪瘟,自第一例非洲猪瘟爆发以来,已经蔓延到立陶宛、拉脱维亚、爱沙尼亚、波兰、捷克、匈牙利、罗马尼亚、保加利亚、比利时,其中只有捷克成功控制了非洲猪瘟,今年没再爆发,比利时、罗马尼亚、保加利亚都在大型养殖场发现猪瘟,波兰上周发现八例,其中一例发生于一家超过3300头的养殖场。

亚洲

六月中国肉类进口量大幅增长

六月中国肉类和副产品总进口量达到51.4万吨,同比增长50.8%,总值15.4亿美金,增长65.9%,今年上半年中国共进口了273.6万吨肉产品。禽肉和副产品增长幅度最大,六月中国共进口7.2万吨禽肉,同比增加107.8%,上半年共进口34.8万吨禽肉。六月猪肉进口量增加了62.8%到16万吨,上半年共进口81.9万吨,牛肉共进口13.4万吨,同比增加60.6%,上半年共进口69.8万吨,羊肉共进口3.3万吨,同比增长13.7%,上半年共进口21.5万吨。中国肉类进口增长主要是受非洲猪瘟影响,需要更多动物蛋白供应源。

2019年中国猪肉价格会创历史记录

非洲猪瘟对猪肉产量影响很大,第四季度中国猪肉和生猪价格都会超过2016年创下的历史记录,六月批发市场猪肉价格达到21.59元,同比上涨30%,预计下半年猪肉价格会达到30元/公斤,即4.36美金,生猪价格会达到22元。

USDA:中国猪农冒着猪瘟复发的风险补栏

猪肉价格的高涨激励很多猪农补栏或扩栏,虽然这可能导致猪瘟复发,2019年总存栏量预计会减少21%,2020年会进一步减少10%,而2019年猪肉消费量预计会减少9%以上,需求缺口会导致进口量大增,同比增长60%。目前国产冷冻库存以及进口库存延缓了猪肉价格上涨,但随着冻品库存的消耗以及屠宰量的不确定性增加,2020年春节之前猪肉价格预计会大幅上涨。