2019年第29周世界牛肉报告

时间:2019年7月24日周三

中国试图压价,不过一直保持成交节奏

巴西期望中国八月开放新工厂

阿根廷将发运第一批300吨猪肉到中国

美国2020年预测红肉进口量减少

澳洲更多的母牛屠宰影响胴体重量

中国六月牛肉进口量创新高

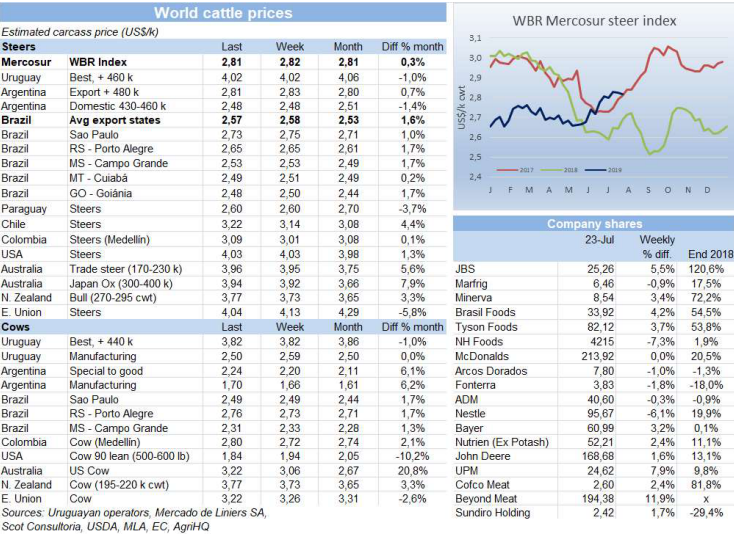

FOB南方共同市场

中国试图压价,不过还是保持成交节奏

近几周情况类似,中国进口商试图压价,但是需求还是很坚挺,保持成交节奏,虽然中食展的高价早就是过去式,但市场并没有崩溃,巴西前部五件套成交价5500,前后腱6400-6500,后部件套5900,小条甚至能达到7000,有进口商想以低于5000的价格买前部件套,但很多厂都已经卖到九月份了,另一方面,出口商认为中国对巴西新工厂的开放在十月或十一月之前不太可能实施,中国官方还没定好审查工厂的计划,也不确定会审查哪些工厂,目前疑虑大于确定性。乌拉圭最近几乎没有报盘,阿根廷前后驱报价5200,全牛5400,谷饲三角肉5500,带骨牛腩4500,草饲牛前5100-5200,80碎肉3450-3550。水漂货价格还是很低,巴西前后腱去香港价格从3000-3400不等。

欧盟市场价格分歧扩大

欧盟市场根据成交类型和品牌的不同,价格范围越来越大,乌拉圭正常的希尔顿臀腰里脊11400美金离岸价,但也有10500的即时成交价,阿根廷最高11300美金,不过正常在10500-11000。481配额10-12月成交价和之前差不多,截止到昨天新季度还剩901吨的配额。冷冻牛肉价格并没有太大变化,冷鲜牛柳10500-11500,冷冻西冷4800,后部肉6200。

中东市场压低价格

埃及进口商正在寻求压低前部件套价格,上周价格在3400-3450之间,本周还价在3300-3350之间,库存压力大的工厂只能接受这个价格,不过目前国内市场更加坚挺,也逐渐克服了伊朗市场的缺失。

智利采购高峰季已经过去

智利为九月假期做准备的采购高峰期已经过去,价格大跌,巴拉圭19部位拼柜4650-4800,巴西出口商认为本周很难成交,进口商采购意愿不强,阿根廷18部位拼柜5700。

俄罗斯禁运影响牛副贸易

由于牛肉中发现抗生素,巴拉圭有四家厂被俄罗斯暂停,对其牛副贸易影响很大。

南方共同市场阉牛价格又跌了1美分

本周南方共同市场阉牛价格又跌了1美分到2.81美金/公斤,原因主要是巴西本地牛价的下跌,本周跌了0.6雷亚尔/15公斤,阿根廷比索也继续贬值,使阿根廷美金牛价跌了2美分到2.81美金。

巴西

中国预期八月会开放新工厂

中国由于非洲猪瘟缺乏动物蛋白,巴西25家工厂可能很快会取得出口中国的许可证,中国官方审查了一系列巴西工厂以推进开放进程,不过进度已经比预期延迟了不少。今年中国因为猪肉产量大减,只能寻求从巴西大量进口肉类,因此需要多开放巴西工厂,目前巴西只有15家厂有中国证,巴西期望在新总统八月初访华之后新的工厂可以被开放。

Marfrig计划发行8000万美金债券

世界第二大牛肉生产商Marfrig上周批准发行8000万美元的债券,有效期四年。

育肥牛价格小幅下跌

本周育肥牛价格稳中有跌,大部分州尤其是圣保罗州工厂有足够的牛只满足生产计划,虽然育肥牛供应稀缺,但已足够满足需求,圣保罗州和其他部分州牛价跌了1雷亚尔,其余州价格稳定。

育肥牛市场供应减少,价格稳定

乌拉圭育肥牛市场比较稳定,牛价还是远比其他地区高,牛只供应还是很稀缺,这种状况预计还会持续几周。大的屠宰厂处于有利的采购形势,可以从合作牧场或自己的饲育场采购,小型屠宰厂想保持屠宰节奏只能出更高的价格,对牛只质量有要求的工厂也得出最好的价格才能买到牛。特种和良种阉牛成交价在3.95-4.10美金上下,大部分成交价格在4-4.03美金之间,母牛价格最高3.85,基本3.8美金成交,小母牛3.92-3.95。屠宰行业采购节奏匹配供应端,而供应非常稀缺,所以价格不太可能会继续下行,不过育肥牛市场的牛市已经结束了。

由于假日屠宰量减少

本周屠宰量大幅减少,因为周四是假日,截止到7月20日这周共屠宰30015头,比前一周少20%,同比也少了18%,其中阉牛屠宰量减少了4000多头到11857头,小母牛减少19%到4202头,母牛减少14%到13228头。截止到7月20日共屠宰了104332头,同比减少14%,预期七月屠宰量不到16万头,同比减少2.3万头。今年至今共屠宰130.6万头,同比减少1.4万头。

阿根廷

阿根廷将发运第一批300吨猪肉去中国

Argenpork,18个生猪生产商的联合组织,将向中国出口阿根廷第一批猪肉,从八月起出口300吨,该组织去年开始出口俄罗斯。中国受非洲猪瘟影响面临很大的危机,根据拉博银行预测,有1.5亿-2亿头猪被屠宰,不过目前这些被屠宰的猪流向市场,再加上中国国内猪肉消费受到很大影响,目前中国猪肉处于供过于求的阶段。由于产能问题,目前Argenpork组织只出口白条,以后可能会扩大到其他产品,根据预测,阿根廷2019年将出口中国1.8万吨猪肉。

拉美最大的畜牧展开始

今天拉美最大的畜牧展在布宜诺斯艾利斯开展,会连续第三年开办肉类周,研讨如何充分利用当前市场的机会,全球动物蛋白供应短缺,阿根廷有能力扩大产能,同时也会和银行研讨财务援助计划,以帮助阿根廷投资扩大饲育产能,增加肉类产量。

出口阉牛价格不变

出口阉牛以及母牛的价格都没有变化,最好的英国种阉牛价格保持在116-123比索/公斤,印度串种阉牛112-117比索,母牛也没有变化,特种和良种母牛98-105,工业母牛85-88比索。

北美

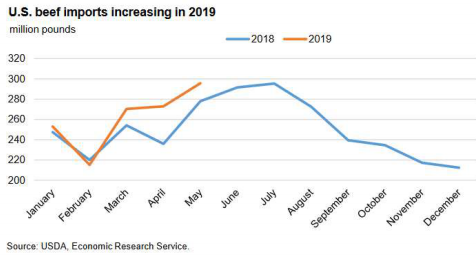

2020年预测红肉进口量减少

根据USDA最新预测,明年美国牛肉和猪肉进口量会减少,羊肉进口量保持不变,大洋洲由于天气原因存栏减少,牛肉供应量持续减少,预计美国牛肉进口量会减少3%,由于中国市场非洲猪瘟导致的高需求,以及全球猪肉供应减少,美国猪肉进口量预计会减少4%,美国国内牛肉和猪肉产量分别会提高1.1%和2.8%,也减少了对进口肉的需求。2019年美国牛肉进口量增加,五月进口量达到2.96亿磅,同比增加6%,除了新西兰外其他国家对美国出口量都增加,其中澳洲前五个月出口量同比增加14%,主要因为今年上半年澳洲屠宰量增加。

2019年下半年活牛价格下跌

自3月24日育肥阉牛价格达到春季峰值128.96美金/百磅之后,6月30日这周均价降低到110.13美金/百磅,第三季度价格会下跌到107美金,同比降低3美金,第四季度价格会同比降低4美金到110美金,因此2019年全年平均价格预计在115.5美金/百磅,2020年平均价格预期保持不变,还是119美金。

七月育肥牛存栏增加2%

7月1日美国产能1000头以上的饲育场待宰育肥牛和小牛犊存栏量1150万头,同比增加2%,自1996年统计以来7月1日的最高存栏纪录,其中包括701万头阉牛和阉牛犊,同比减少2%,占总存栏量61%,小母牛和母牛犊447万头,同比增加8%。六月补栏176万头,同比减少2%,出栏195万头,同比减少3%。

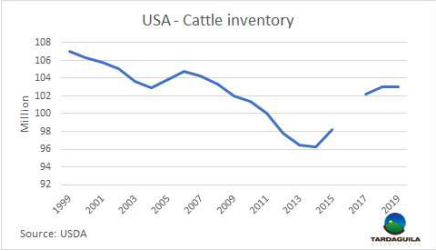

活牛存栏不变,牛犊存栏减少

7月1日所有活牛和牛犊存栏量1.03亿头,和去年同期相同,年中牛犊存栏3630万头,上半年共出生2650万头小牛犊,下半年预计会出生980万头小牛犊。所有母牛和小母牛存栏4170万头,其中肉母牛3240万头,母奶牛930万头。

育肥牛价格稳中微跌,进口牛肉市场疲软

本周育肥牛市场下行趋势令人失望,北部价格基本稳定,活牛113-115美金/百磅,胴体182-185美金,南部价格跌了1美金到111美金/百磅。进口牛肉贸易缓慢,价格疲软,小幅下跌,但供应量还是很有限。

大洋洲

澳洲母牛屠宰率增加影响了胴体重量

五月连续第三个月母牛屠宰量占比超过58%,进一步影响活牛存栏以及平均胴体重量,五月成年牛屠宰量达到近四年最高,而公牛供应有限,主要增长都来自于母牛,五月母牛屠宰量45.6万头,前五个月屠宰量近十年最高。母牛平均胴体重量比公牛轻66公斤,过高的母牛屠宰量会影响平均屠宰胴体重量和整体牛肉产量。

亚洲

六月中国牛肉进口量创纪录

六月中国牛肉进口量创纪录,达到133744吨,同比增加61%,主要受非洲猪瘟导致的动物蛋白短缺支撑,猪肉供应量减少,消费者也转向其他蛋白替代。

六月中国猪肉价格继续上涨

六月中国猪肉价格继续上涨,下半年猪肉供应短缺预期会加剧,批发市场一公斤猪肉均价涨到21.59元(大约3美金),同比上涨29.8%,上涨主要原因是非洲猪瘟的影响,虽然从2018年最后一个季度开始猪肉产量就持续下降,但猪肉供应量近几个月才开始趋于短缺,也引起了牛肉、羊肉、禽肉和蛋的价格上涨。