贸易商和零售商会在很短的一周里工作,短期内这将有助于产品的批发价格。节假日期间零售商的库存逐渐清空,并开始着手补货。在肋排,火鸡和猪后腿之后,我们应该看到对牛后部位肉,牛绞肉,猪里脊和猪前段需求的增加。而年末的牛肉和猪肉零售情况都不如去年,并且零售通常在开年的业绩也不会太好。每到这个时节一些国家由于寒冷程度的不确定性也影响着消费者的饮食结构。有传闻证实到零售销售会遇到一次激增,但这将会被餐饮业疲软的销售给抵消。猪肉往往比牛肉更依赖于零售,因此零售销售的趋势可能会更利于猪肉市场。猪肉市场的挑战是供给的持续增长,并且随着生猪数量的进一步增加,酮体产出总量也就更大。最新预测生猪屠宰量将上浮2%,生猪重量同比增幅1.5%。 这周的批发价格和贸易商在1月下半月的出价就会反应出来。

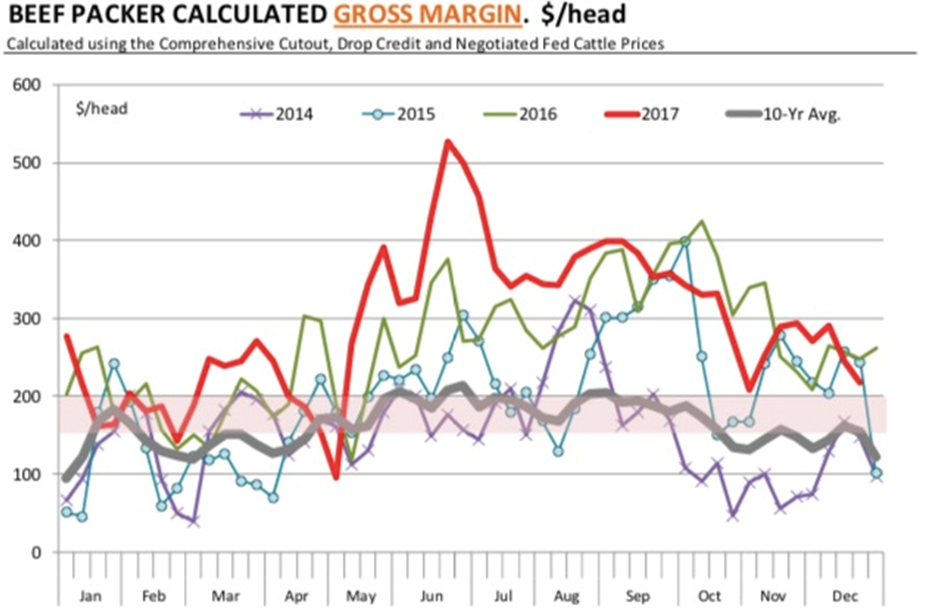

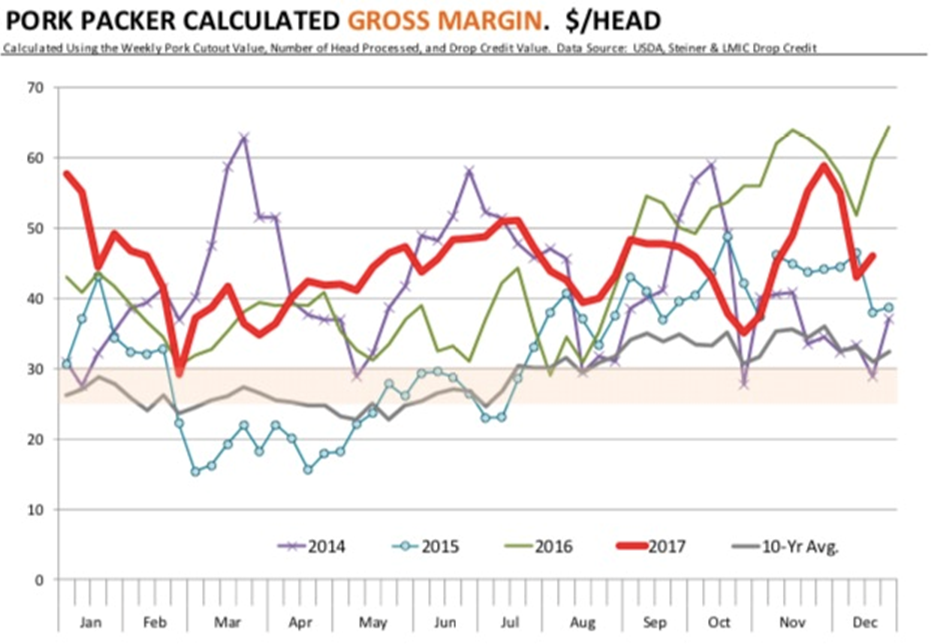

下附两张图表描绘了贸易商在开年的利润率的不同情况。牛肉贸易商的利润率在很大程度上被压缩到今年年初,部分原因是寒冷的天气对牛群的影响。在2017年,牛肉贸易商的利润率非常好,对2018年的利润率也仍然保持十分稳健的预期。但是通常一季度的利润都很低,今年也不会是个例外。当所有牛肉需求呈良好态势,牛供应将持续增加,也会驱动对牛肉分销服务的需求。在最近两周牛肉贸易商的利润率被挤压,我们认为2017的最后一周的利润率非常接近于盈亏平衡点。如果精选级牛部位肉价格保持在205美元这个范围,贸易商会支付120美元去买牛,剩下的也就接近盈亏平衡,而没有赚到一点钱。生猪贸易商在开年的利润率通常都很高。假期缩短的周数往往使生猪利润率延迟,在开年会有一个很大的需求,而这个需求伴随着市场积压库存的清空。寒冷的天气并没有对生猪造成多大损失, 因为都被移置于室内喂养,牛的情况也是如此。在产品方面,贸易商也非常头疼节后后腿需求的暴跌。在这种情况下,生产商会为了保持生猪的流通运转而提供给贸易商一个足够大的利润空间。这个库存积压的问题往往能被相当快的解决。在1月的下半月我们应该会看到一个更加正常的市场状态。接下来的挑战是猪肉在国内和国外渠道中的需求。期货市场现在的价格走势呈现出了在这个冬季和早春对猪肉的积极需求。去年我们看到了对猪部位肉和生猪需求的显著激增,此趋势一直持续到2月。这也很大程度上归功于猪五花的高位价格。后腿价格最近持续疲软,我们正看到更多的产品在现货市场交易。和墨西哥的贸易持续稳定,现在较低的后腿价格应该能持续助力外销。今年冬天期间生猪疾病的压力是一个问题,一些报告显示,猪蓝耳病和猪流行性腹泻病病例在增加。但情况与我们过去两年看到的情况类似,目前尚未有太多影响。