时间:2023年5月9日 周二

西雅博览会前一周,中国牛肉市场前景仍不乐观

南方共同市场出口到以色列的牛肉截止到目前减少了24%

5月第一周巴西牛肉出口量大幅增加

4月巴西对华牛肉出口量骤降至仅4万吨

预计到7月时,中巴将开始不再使用美元作为贸易货币

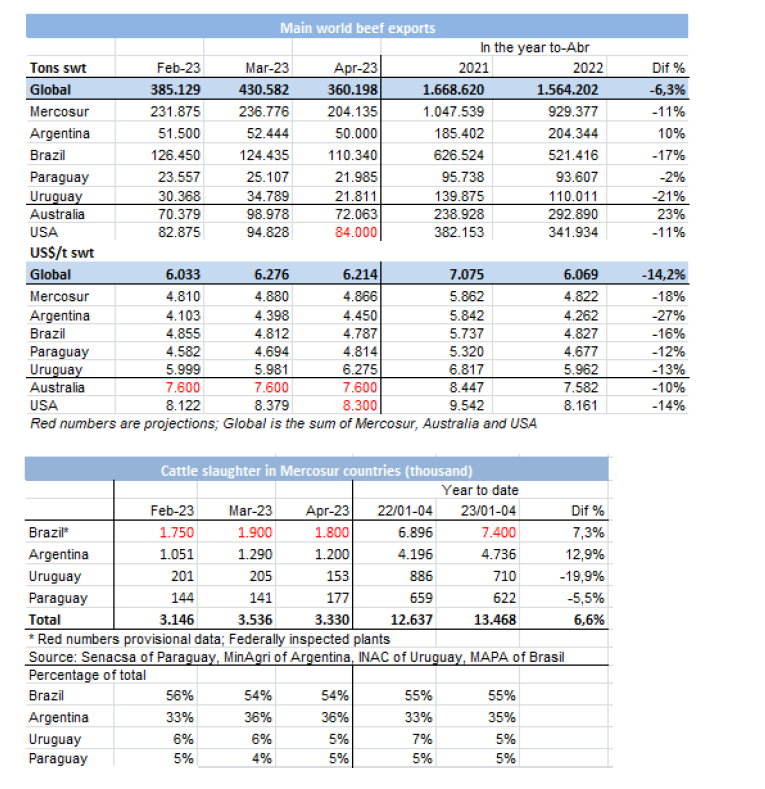

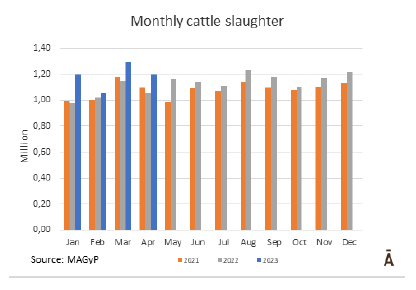

阿根廷4月牛屠宰量年增长10%

4月全球对华牛肉出口创2021年12月以来新低

FOB南方共同市场

西雅博览会前一周,中国牛肉市场仍不乐观

距离下周四5月18日在上海举行的新一届西雅展会开始还有一周多一点的时间,进口牛肉市场仍不乐观。出价继续下调。

一位巴西出口商说2月20日之前生产但在2月23日之后装运的在港或者在途的牛肉目前仍没有办法通关。

一位乌拉圭出口商说市场并没有恢复且也不再期望在展会之后会有任何改变。中国对后部位肉的出价为5,400美元,肩胛背肩出价为4,700-4,800美元,前部位肉出价为4,200-4,300美元,眼肉出价为6,500美元,牛腱子出价为6,300美元。

欧洲市场持续低迷

欧洲冰鲜市场在上周继续向下调价。上周末左右,进口商说虽然到货但是并没有卖出,所以阿根廷臀腰肉离岸价出在13,800美金及以下。就乌拉圭而言,臀腰肉离岸价在13,400美金。

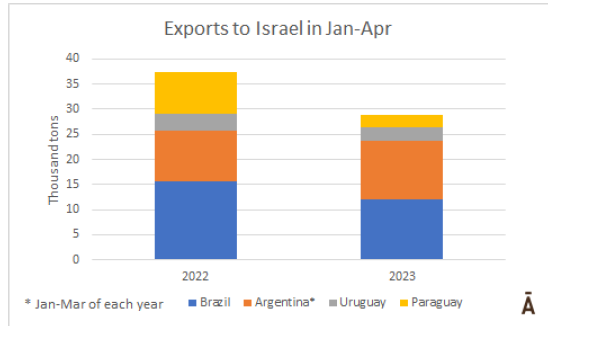

南方共同市场出口到以色列的牛肉截止到目前减少了24%

在阿根廷,价格仍然不固定,但部分地区的 "意图 "是将前一季度的离岸价稳定在8,000-8,200美元之间。一家以色列进口商向北部地区的一家包装商提出以7,400美元的离岸价成交(有较高的宿务成分,但质量较差),但没有得到有利的回应,一位消息人士说。

今年头几个月,南方共同市场国家对以色列的牛肉出口缩减了24%。考虑到1月-4月间巴西、乌拉圭和巴拉圭的出口量,加上第一季度阿根廷的出口量,今年的出货量为28,512吨,比2022年同期的37,452吨少了近9,000吨。

由于存栏量仍很大,一些货物的到达时间被推迟到6月初。进口商解释说,由于利率上升,以及美元在以色列的上涨,商业运作正变得艰难。除此之外,由于以色列政府采取措施的危机情况,肉类消费下降,全国有一半的人已经参加了三个多月的大型示威活动。所有这些都导致了销售和消费的减少。

智利市场购买较少但价格稳定

智利市场目前采购处于 "非常偶然的 "状态,但 "价格仍然坚挺"。巴西的19切到岸价为5,800美元,巴拉圭的切块到岸价为6,000美元,前部位肉价格在5,200美元-5,400美元,而80VL的碎肉的价格在3,300-3,400美元之间,90VL碎肉在3,700-3,800美元。

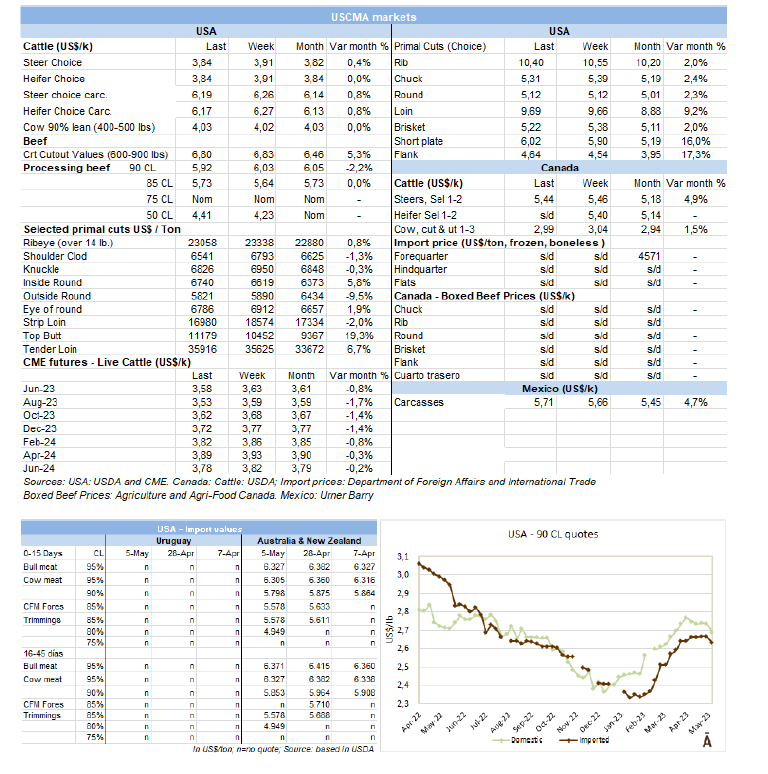

澳大利亚的报价削弱了美国市场

澳大利亚的供应量上涨给美国市场带去了压力。今天美国的90CL板块的配额外报价约为4,200美元,95CL板块的报价为4,400美元。

市场

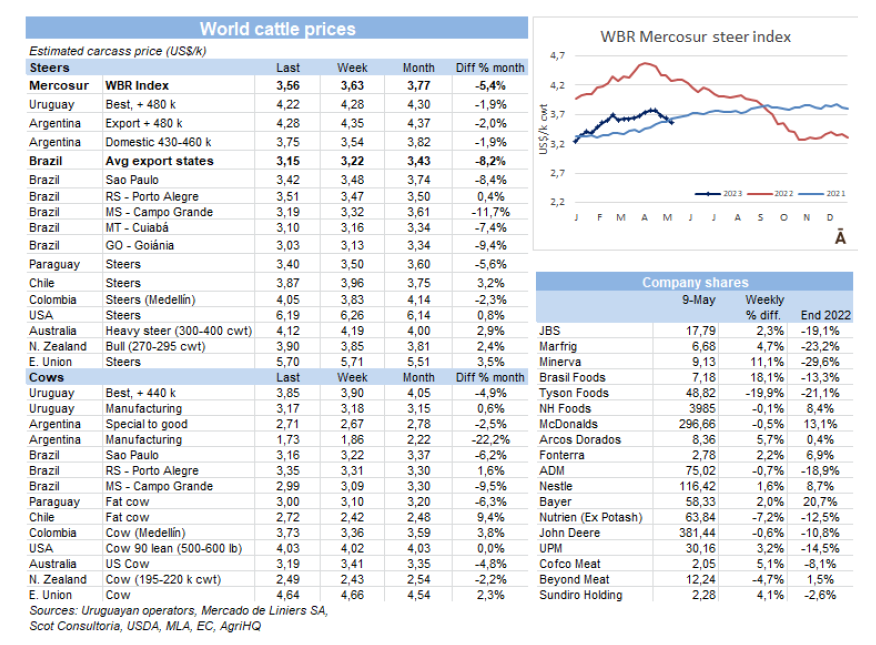

南方共同市场四个国家的公牛价格下跌

本周,屠宰牛的价格普遍下跌。公牛指数下跌8美分,至每公斤屠体重量3.56美元,在短短三周内累计下跌21美分。

下降趋势发生在该地区的四个国家。在巴西,出口国的平均价格下降了8美分,至每公斤胴体重量3.15美元,雷亚尔的参考价格下降了3.1%,被汇率升值的1%部分抵消。

在阿根廷,以阿根廷比索计算的出口指导价保持了上周的价格,下跌7美分,至每公斤4.28美元。

在乌拉圭,尽管供应短缺,但价格仍在下降。出口公牛的参考价格在每公斤4.22美元。

在巴拉圭,本周的跌幅为10美分,待宰公牛的价格为每公斤3.40美元。

巴西

5月第一周巴西牛肉出口量大幅增加

5月的第一周,巴西牛肉出口的步伐非常紧凑。外贸部报告说,在截至第6天的一个月里,共运送了42,809吨,平均价值为每吨5,062美元。本周有四个工作日,日平均数为10,702吨,远远高于前几周。

本月开始,平均出口价超过5,000美元/吨,这是自去年11月以来的最高金额。

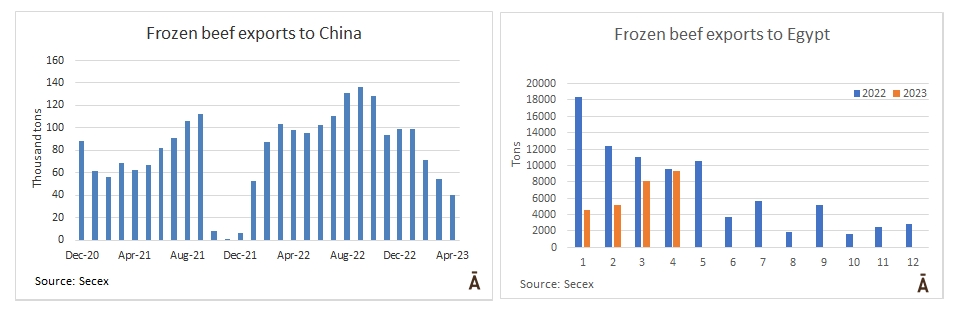

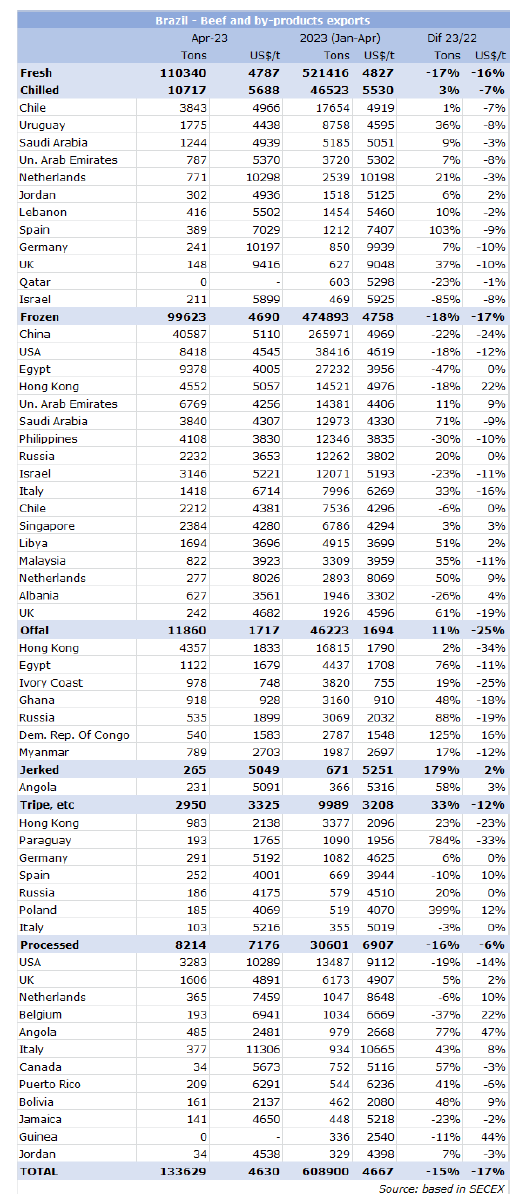

巴西4月对华牛肉出口量骤降至仅4万吨

巴西对中国的牛肉出口量反应了3月23日之前暂停申报的影响。根据巴西外贸部的数据,4月份巴西出口至中国的牛肉只有40,587吨,比3月份减少了近15,000吨(-26%),是2021年12月以来的最低数量。

这4万吨中的大部分柜子是在5月下半月计划装运的,因此会在6月中旬到达目的港。在5月下半月和6月上半月之间,将有极少量的巴西肉类抵达中国港口。

运往中国的货物比例收缩到36%,与平时相差甚远。反过来,运往其他目的地的货物有所增加。埃及是第二个主要的冷冻目的地,有9,378吨,比3月份增长了1,246吨。在月度比较中增长显著的其他目的地是阿拉伯联合酋长国(增加3,104吨,达到6,769吨)和美国(增加1,995吨,达到8,418吨)。

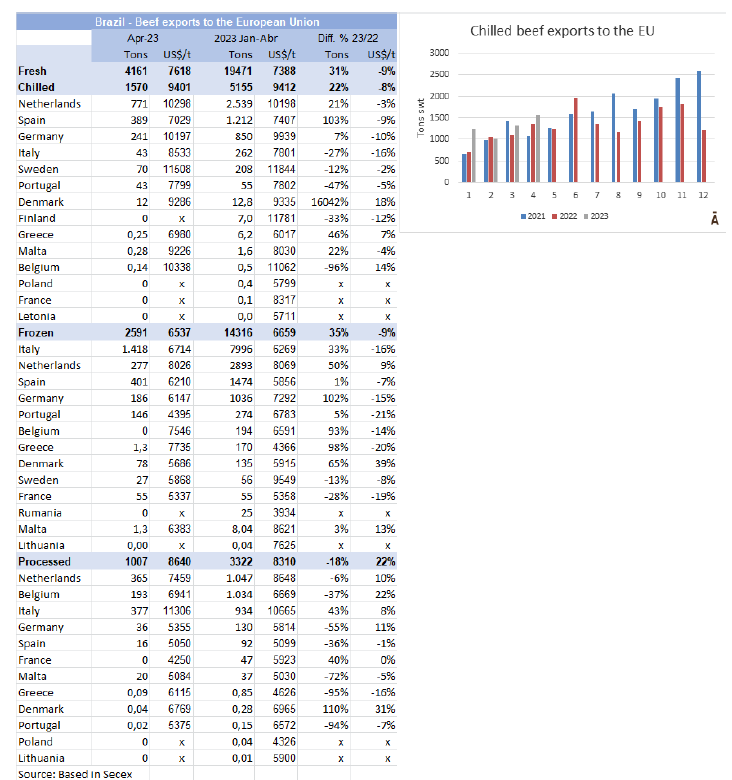

对欧盟的出口在四个月间增加了31%

1月至4月期间,巴西向欧盟国家出口了19,471吨冰鲜牛肉,比2022年同期增长31%。增长的主要是冰鲜肉(增长22%至5,155吨)和冷冻肉(增长35%至14,316吨)。

平均出口值在年度比较中收缩了9%,为每吨7,388美元,冷冻肉的比例下降到每吨9,412美元,冷冻肉的比例下降到每吨6,659美元。

预计到7月时,中巴将开始不用美元作为贸易货币

巴西和中国最近宣布成立一个银行机构,允许两国之间的双边交易不再使用美元。除了促进双边贸易和促进投资之外,期望通过将美元排除在外来降低贸易成本。

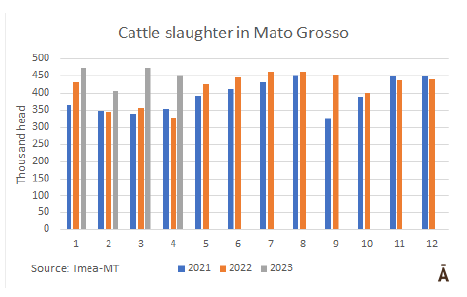

4月份马托格罗索州的牛屠宰量年增长36%

马托格罗索州的牛屠宰量继续增长,反映了母牛库存在减少。4月屠宰了449.56万头公牛,比3月少了约1.8万头,但在年度比较中则是增加了11.9万头(36%)。

连续第三个月母牛的屠宰量超过了一半的屠宰量。这些数据证实了每年第二季度在该州发生的用于屠宰的公牛随季节性而增加。

JBS在实验室蛋白质上耗资百万美元的原因

从一个细胞中会产生肉丸子、汉堡包,谁也不知道将来会是什么,或许会是牛排或鸡肉。这是食品行业的巨头们在投资开发培养蛋白,即在实验室生产的肉类时所做的赌注。

最大的投资之一来自世界最大的食品公司JBS,他们将于2024年开始将其培养的蛋白质生产商业化。在2021年至2025年的五年期间投资1亿美元,以成为世界领先的培养蛋白制造商之一。这项投资的一部分被用来收购西班牙公司BioTech Foods(51%的股本)。

JBS公司增值业务部的全球总监在接受采访时说考虑到预计的人口增长和蛋白质需求增长70%的前景,作为世界上最大的食品生产商,他们必须提供这种替代品。

根据计算,世界蛋白质产量必须比现有量高135%。

专家预计到2030年,实验室蛋白质产量可能达到40万-210万吨。这与传统的肉类生产相比仍然很少,仅占总量的1%以下,但它已经吸引来很多领域内的投资。

市场

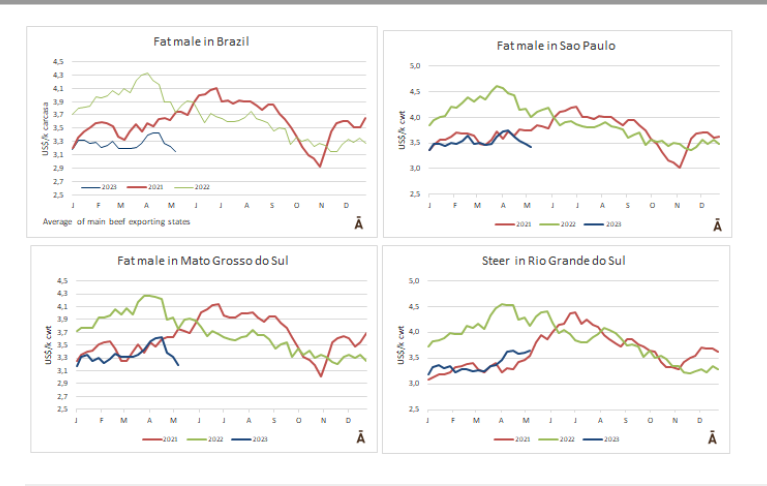

成品牛的价值连续五周下降

巴西的成品牛价格在过去的五周内持续下跌。玉米出口州的平均价值为236R$,因此标志着自4月1日以来,每周减少了8R$。主要屠宰场最近几天均有订货,减轻了一些市场的压力。

随着母亲节的庆祝,牛肉的消费有所增加。

乌拉圭

航运公司商议不停靠蒙得维的亚港

乌拉圭Marfrig公司首席执行官在会议上说,有些航运公司正在商议不停靠蒙得维的亚港而直接前往布宜诺斯艾利斯港,这将意味着用其余航线将货物送到目的地,这有可能会增加成本。

两位实业家对乌拉圭畜牧业在过去10年中的发展给予了非常积极的评价,因为他们获得了欧洲481号谷物喂养动物的肉类配额。随着参与这一配额的可能性越来越小,他们一致认为没有这样有利的替代品。冈萨雷斯说,481配额允许以0%的关税进入一个具有高购买力的市场。这些选择并不在中国,因为要支付12%的关税,而且购买力较低,而在日本和美国,购买力较高,关税分别为38%和26%。因此,481法案与其他市场没有可比性。

市场

成品牛价格稳定下调

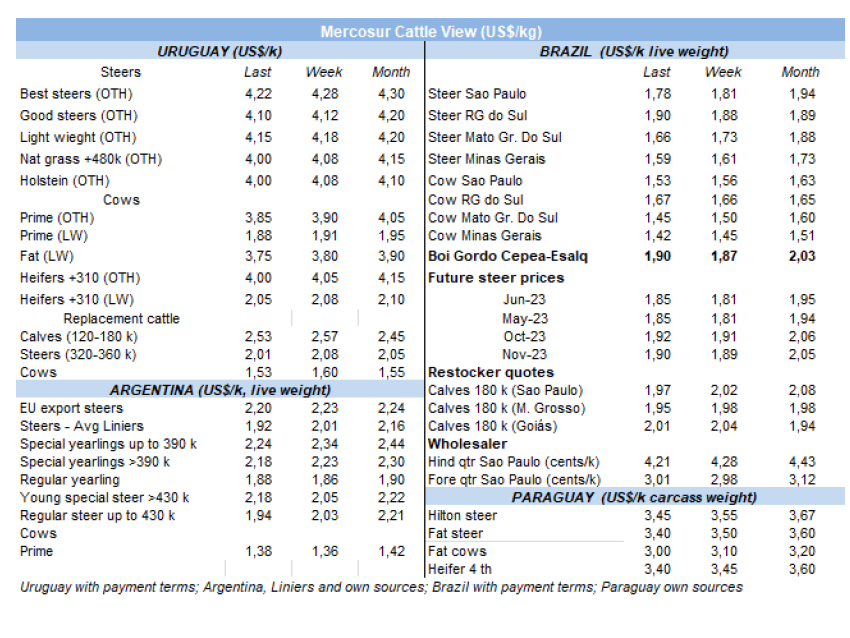

上周尽管供应量很低,预定也很少,但是肥牛价格普遍下跌。

大部分公牛的价格在每公斤4.10美元-4.20美元之间,也有工厂出价4.00美元。就母牛而言,价格在3.60美元-3.90美元之间。

在预订方面也存在差异,有的工厂在两周内提供货物,有的则更灵活,在5-7天内就能提供。

尽管供应短缺,但考虑到最近几周出口价格的下降趋势,该行业试图将价格向下修正。

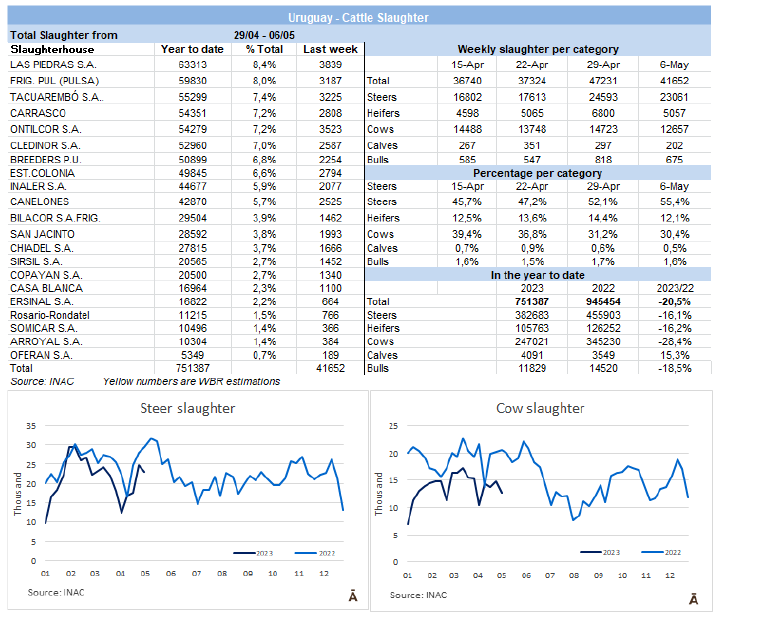

牛的屠宰量没有维持前一周的高峰

由于5月1日假期的影响,牛的屠宰量未能维持前一周的高峰。报告说,在截至5月6日的一周内,有41,652头牛进入工厂,比前一周少5,579头(-11.8%),比去年同一周(工人节在周日)少17,000头。

从百分比上看,减少最多的是小母牛,下降了26%(1,743头)至5,057头,而母牛下降了14%(2,066头)至12,657头,公牛下降了6%(减少1,532头)至23,061头。后者占总屠宰量的55%。

本周最活跃的工厂是Las Piedras(3,839头)、Ontilcor(3,523头)和Marfrig-Tacuarembó(3,225头)。Marfrig的四个工厂屠宰了10,713头牛,Minerva的三个工厂屠宰了8,520头。

阿根廷

4月牛屠宰量年增长10%

根据数据显示,4月份牛的屠宰量约为120万头,比上月减少7%,但比去年同期增长近10%。

增长的主要原因是奶牛屠宰量增长了20%。公牛的屠宰量增加了9%,母牛的屠宰量增加了11%,而小公牛的屠宰量减少了1%。

按工作日计算,4月份的屠宰量比去年同月增长15%,在月度比较中增长8%。

市场

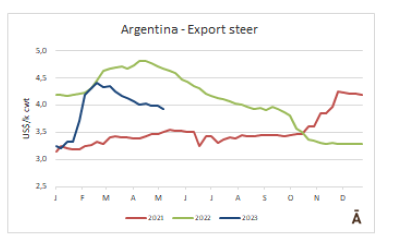

出口公牛的价格保持稳定

出口公牛价格与前一周保持一致。英国品种的报价在每公斤870Ar$至900Ar$ 之间,而较为朴素的斑马杂交品种的价格范围扩大到800Ar$至840Ar$ 之间。

优质的母牛的报价在每公斤700Ar$至710Ar$之间,而被称为中国牛的工业母牛的最低价值已经下降,现在的报价在每公斤420至520Ar$之间。

北美洲

美国牛肉出口显示出反弹的迹象,达到了五个月的高点

根据美国农业部发布的数据和美国肉类出口联合会在最近的一份报告中汇编的数据显示,美国牛肉出口出现反弹的迹象。

美国牛肉和各种肉类出口量达到五个月来的最高总量,同比下降5%,总量为120,495公吨。该月的出口额共计8.926亿美元,比去年的总额低17%。第一季度结束时,美国牛肉出口量达到326,494公吨,比去年下降8%,价值总额为23.5亿美元(下降22%)。

墨西哥的出口量比去年高17%(17,454公吨),价值9,730万美元(增长26%),UMSEF报告说,由于比索的强势导致墨西哥客户的购买力增强,牛肉需求量增加。

中国香港的总量也低于去年的水平,但却是2022年10月以来的最高水平,达到21,211公吨。

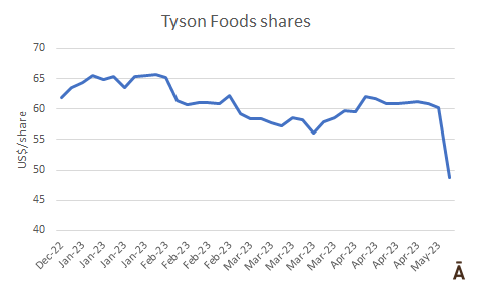

在令人失望的业绩之后,泰森食品股价暴跌

本周一,泰森食品公司股价下跌,此前这家全球最大的家禽生产商在其第二季度财报中公布了令人失望的结果,并削减了其全年的指引。结果,该股收盘下跌16.4%。

泰森公司也是一家领先的牛肉和猪肉加工商,拥有Jimmy Dean、Hillshire Farm和Ball Park等品牌,该公司表示,本季度收入持平,为131亿美元,低于预期的136.2亿美元。

牛肉和猪肉的价格下降影响了业绩,因为本季度的销量增长了3.3%,但这被平均价格下降3.2%所抵消。

高昂的动物饲料和牛的成本正在挤压该公司,泰森公司面临着与大流行时期的困难比较,当时19号病菌的干扰有助于导致价格上涨。

调整后的营业利润率从一年前的8.9%缩减到0.5%,报告称调整后的每股亏损为0.04美元,而一年前的每股利润为2.29美元,远远低于每股利润0.80美元的预期。

市场

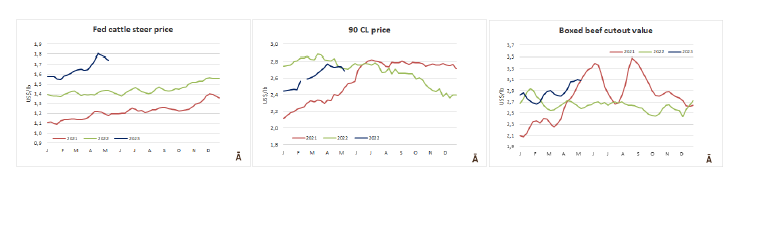

饲料牛价格疲软

上周的饲料牛成交价格较低。北方活牛价格为176-180美元,去毛牛价格为279-281美元,南方的交易价格主要为172美元。

进口牛肉价格适度下降

与上周相比,进口肉类价格有所下降,交易量不多。根据美国农业部的周报显示,由于瘦肉供应量大,肥肉价值高,附近的需求较弱,价格则受到了压制。

欧洲

英国与澳大利亚、新西兰的脱欧后自由贸易协定将于5月底开始生效

英国与澳大利亚和新西兰的脱欧后自由贸易协定将于5月底生效。

预计与澳大利亚的双边贸易将长期增加53%,与新西兰的双边贸易将长期增加59%,这两项改变游戏规则的自由贸易协定预计将于5月31日午夜在所有三个国家生效。

英国首相计划在查理三世加冕之前,在唐宁街与澳大利亚和新西兰的同行举行会谈。

最开始将允许2.5万吨澳大利亚绵羊肉和3.5万吨牛肉免关税进入英国,在10年的过渡期内逐步增加。10年后,将不再有配额,只有5年的保障期。

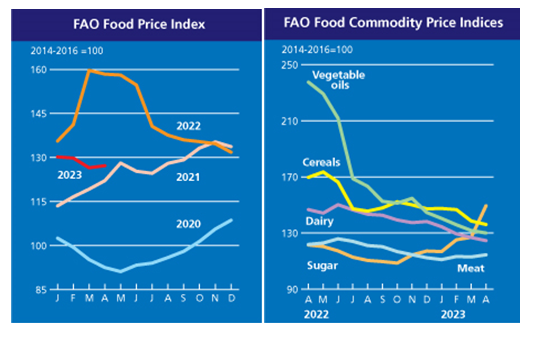

粮农组织食品指数一年来首次增长

4月份,联合国粮食及农业组织(粮农组织)编制的食品价格指数平均为127.2点。尽管与3月份相比,该指数增长了0.6%,而且是12个月以来的首次积极变化,但该指数比去年同月低19.7%。

而上涨的原因是糖价上涨,同时主题价格指数也在恢复。相反,谷物、乳制品和植物油继续下降。

4月份,由于亚洲国家进口量增大,以及几个主要出口国因进口成本高、生产和动物健康问题而持续供应紧张影响,国际猪肉价格大幅上涨。

同时,由于亚洲的进口需求增加,世界禽肉价格在连续9个月的下跌后出现反弹。

在牛肉方面,由于待宰牛的供应减少,特别是美牛价格也有所上升。

大洋洲

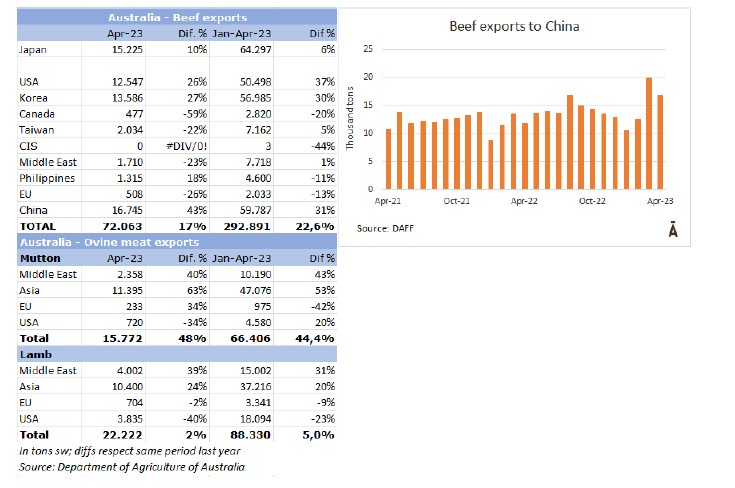

澳大利亚: 由于一系列假期导致的加工周减少,4月牛肉出口量下滑

4月期间,一连串的公共假期缩短了工作周,这对澳大利亚该月的牛肉出口量产生了重大影响。

DAFF公布的数字显示,上个月对所有市场的牛肉出口总量仅达到72,063吨。这比上个月减少了27,000吨或27%,但比去年4月增加了10,300吨或17%,当时由于干旱,屠宰牛的供应仍然非常紧张。

迄今为止的历年(1-4月),牛肉出口量已达到近29.3万吨,比去年同时期的四个月高出约23%。

3月所有四个主要市场(日本、韩国、美国和中国)的出口量都很相似,4月份中国成为最大的客户,出口了16,745吨。

另一方面,澳大利亚羊肉出口依然强劲,在2022年创纪录的基础上有所提高。羊肉出口量同比增长2%,达到22,222吨,而羊肉出口量大幅增长48%,达到15,772吨。

亚洲

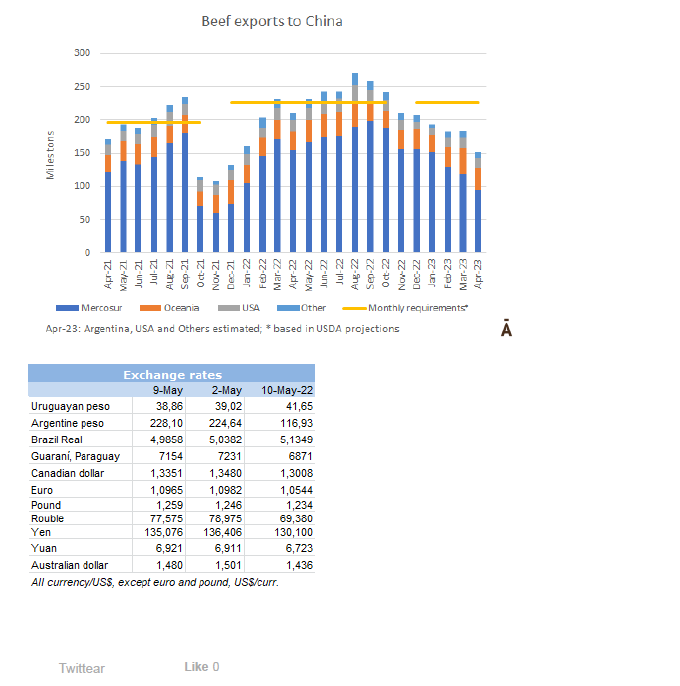

4月全球对华牛肉出口创2021年12月以来新低

4月份中国的牛肉出口商出货量略高于15万吨,比3月份少了约3万吨,这是2021年12月以来的最低月度出货量。当时巴西因9月份发现两例非典型疯牛病而开始暂停出口。现在,由于巴西在3月23日之前出于同样的原因暂停出口一个月,其主要供应商在3月下半月和4月上半月的出货量受到极大影响。

相反,其他供应商在此期间也没有增加出口量;甚至澳大利亚也将投放量减少到少于17,000吨,而3月份的投放量接近20,000吨,是2020年5月以来的最高月度投放量。乌拉圭将其减少到14,000吨,这是两年多来的最低水平。

考虑到美国农业部对今年中国牛肉进口需求的预测,即350万吨胴体重量,出口商应以每月约22.7万吨的出货量来满足这一总量。因此,4月份的15万吨与这个数量相差甚远。

南方共同市场国家4月份的装运量是统计了将在5月20日至6月20日之间到达目的地的货物。