2023年第15周世界牛肉报告

时间:2023年4月19日 周三

期货价格持续承压

犹太屠宰期具有不确定性

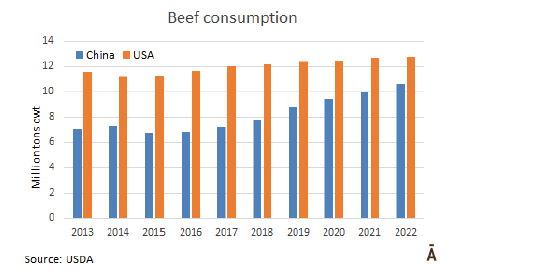

八年来,中国的牛肉消费增长了60%

中巴签署了15项双边协议,其中包括一项肉类协议

三月的屠宰量达到本世纪以来的最高值

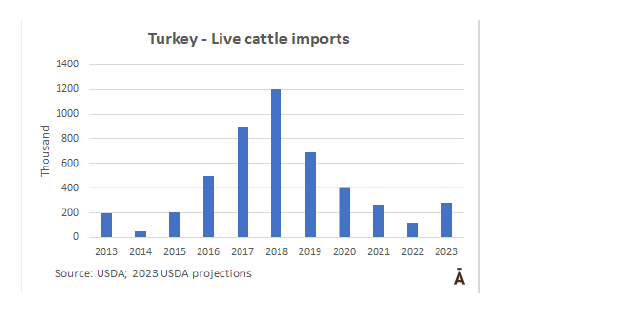

美国农业部预测2023年土耳其牛进口量将增加一倍以上

中国消费品零售总额三月期间增长10%

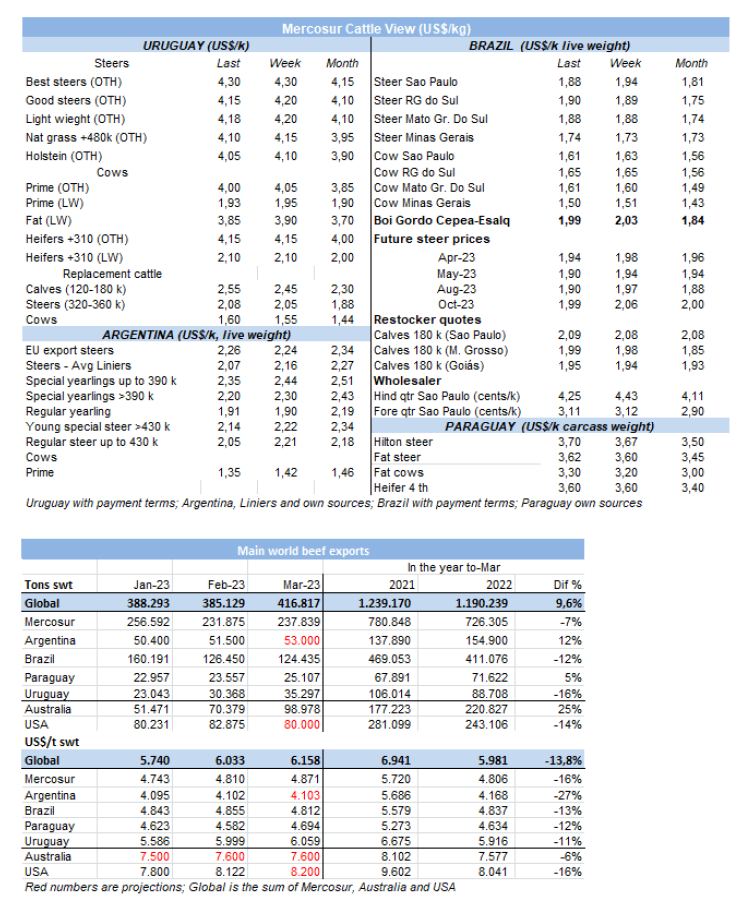

FOB南方共同市场

期货价格持续承压

一位乌拉圭出口商说中国市场目前还在观望阶段,这主要是由于巴西有可能新增19家工厂出口到中国,而进口商多数看空。然而目前还没有任何官方消息,有些人怀疑这个决定是不是真的,也怀疑在未来出现非典型疯牛病病例时审查卫生协议是不是真的。

“市场非常复杂,前景充满不确定性。“一位交易员说。另一位经纪人补充说因为现金流出现问题,许多进口商都在抱怨经济形势。

无论如何,价格没有产生太大变化。前后腱$6800,板腱$5100,肋骨$5800,后部位肉$6000,80碎肉$3600。这些参考价格比3月底市场上的价格低约$100。一位实业家透露,鉴于最近几周屠宰牛价格的上涨,他收到了中国出价$4000美金来收购一头母牛四分体,并表示“这个价格让人无法接受”。

在阿根廷,前部位肉$4900-$5000,然而六分体却很难以$5000出售,而牛腱子的平均出价在$5700-$5800,比两周前的价值低约$700。与此同时,智利以$4650成交了母牛四分体。

羊肉市场持续疲软

中国的羊肉业务没有逆转的迹象。进口商正在竞标新购买8至24公斤的羔羊,价格在$4100至$4300之间,远低于两周前的$4550。

较低的报价和以欧元支撑的欧洲冷冻市场

臀腰肉和腰肉的希尔顿配额市场一直很坚挺,在这种情况下,欧元对抗美元的压力和阿根廷供应量对他们并不利。欧元在过去四周上涨了近2%,交易价格为1.09个单位。

来自阿根廷的消息称用$14800的FOB做参考,以及多$200给最好的品牌。就乌拉圭而言,一家出口商用上周的交易以$13800的离岸价成交谈到了一个“稳定的市场”。

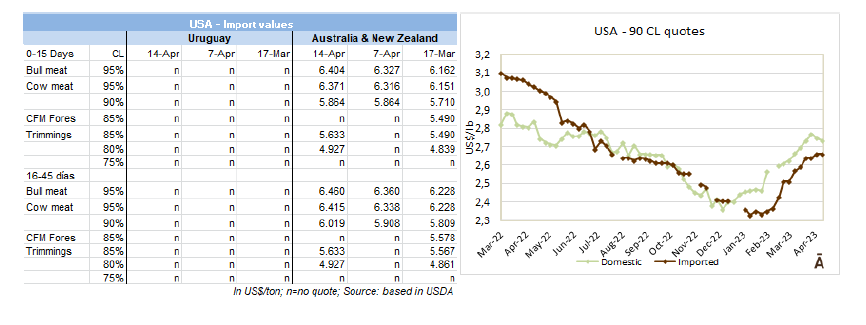

美国活跃的区块

随着美国牛和牛肉价格的坚挺,进口市场活跃。一家出口商用说美国从巴西进口90CL碎肉价格是$4300-$4400,95CL碎肉价格是$4500-$4600。

来自乌拉圭的一位出口商强调,目前美国的价格与他们今天在中国获得的这种商品的价格“非常接近”。“在美国有与中国价格相似的替代板块是一个很好的消息”他指出。

智利继续保持低迷的市场

一位进口商认为,智利进口市场“比往年的这个时候要更加低迷”。四月底到港的19/20切全牛现货半现货在$5600-$5800。 至于5月份,巴拉圭包装商寻求$6000的下限,这一价值尚未得到买家的验证,而一年中的成品草饲牛的供应量开始减少。

该地区新的犹太屠宰期的不确定性

根据两家进口商的意见,逾越节假期后该地区新的犹太屠宰期的前景仍然“不是很明确”。第一批人员计划在本月底左右抵达该地区。就阿根廷而言,这个想法是从“开放价格”开始的,就像在其他场合所做的那样。在乌拉圭,由于用于犹太屠宰的成品牛供应不足,所以并没有明确的供应情况可以告知。而巴西和巴拉圭地区的成品牛需求价在$6500-$7000之间。

南方共同市场转的稳定性

南共市阉牛价格指数本周继续稳定在$3.77/kg cwt。

阿根廷的阉牛本周从3美分上涨至$4.4/kg cwt,这一参考包含了对牛肉出口征收9%的税。

在巴西,雷亚尔升值0.4%部分抵消了主要出口州博伊戈多价格的下跌。基准指数从1美分下跌至每公斤3.42美元。

在巴拉圭,用于屠宰的雄鱼本周从2美分上涨至3.62美元,而在乌拉圭,特殊牛种则保持稳定在4.30美元每公斤。

世界牛肉生产和贸易

主要出口区块销量稳定

根据美国农业部上周发布的预测,主要的牛肉出口商会保持其对国际市场的稳定销售量,一些国家的销售量减少将被其他国家的增长销量所抵消。三个主要出口国巴西、澳大利亚和印度将增加销量,而其他国家(美国、阿根廷、乌拉圭、巴拉圭和新西兰)将减少销量,因此最终平均下来销量与2022年非常相似。南方共同市场、大洋洲、北美和印度的总销量约为1070万吨,比去年增加6.7万吨。

八年来中国的牛肉消费量增长了60%

在过去八年中,中国牛肉消费量从680万吨增长到1090万吨,增长了60%。中国消费量快接近美国,而美国在此期间增长了10%,达到了1240万吨。如果中国消费量的这种扩张趋势继续下去的话,在未来十年,中国将超过美国,不仅会成为世界主要的牛肉进口国,而且还会成为主要的消费国。根据美国农业部的数据显示,在2023年,中国的消费量比美国少150万吨;而2015年的消费量则比美国少450万吨。

菲律宾将在2023年进口26万吨牛肉

菲律宾是肉类净进口国,最近在非洲猪瘟病例持续出现后,开始增加对国际市场的依赖。根据美国农业部的预测,今年它将成为第十大牛肉进口国。美国农业部预测由于人口增加,菲律宾的牛肉进口量将增长至26万吨。而巴西以83886吨成为2022年菲律宾最大的牛肉进口国,但1月份其出口量减少了44%。Eurocarne报告称,欧盟在2022年以24268吨排名第四,而2023年1月仅为536吨,比2022年减少了73%。

巴西在4月第二周出口节奏放缓

4月第二周,巴西出口了20,651吨牛肉,日均出口量为4,130吨。与本月第一周的每天5,649吨相比,出口率有所下降,但高于3月下半月的每天约3,500吨,而这期间没有往中国运送。

根据外贸部的报告,在4月的前9个工作日中,巴西累积出口了43,246吨牛肉,均价为$4629。日出口量为4,805吨,比2022年4月出口量减少了42%。

中巴签署了15项双边协议,其中包括一项肉类协议

巴西总统卢拉和中国总统习近平于本月14日星期五在北京签署了15项双边协议。这些协议包括建立促进两国贸易及发展研究和创新机制。

两国的公共新闻之间签订了电视联合制作协议和合作协议。还有卫生认证和动物源性产品入境协议。巴西和中国政府之间的联合协议决定了中巴地球资源卫星的发展。该卫星将用于监测亚马逊和其他生物群落的森林砍伐情况。其他协议是关于从巴西向中国出口肉类的卫生检疫要求。卢拉对于国际贸易交易中对美元产生的依赖表示异议,这个声明与北京关于促进人民币的使用和加强世界金融体系中第二大经济体作用的努力不谋而合。据马德里的《国家报》报道,今年2月,中国和巴西央行同意在跨境交易中使用人民币。

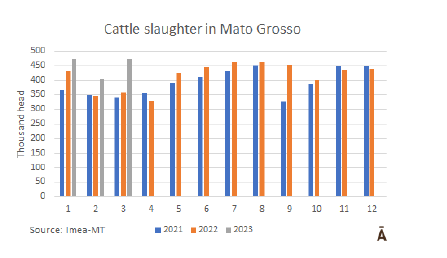

马托格罗索州3月份牛屠宰量到达同月历史峰值

根据马托格罗索州农业经济研究所(IMEA)提供的数据,拥有巴西最大牛存栏量的马托格罗索州在3月份屠宰量达到了同月历史峰值。

与2月份相比,3月份屠宰量增加了3.66个百分点,达到54.47%。IMEA周一在其网站上发布的一份报告中说“由于把更多的雌性动物送进屠宰场,所以屠宰量才会增加”。

IMEA的数据显示,马托格罗索州的屠宰场在3月份屠宰了472.47万头牛,环比增长16.6%,同比增长32%。

圣保罗市场成品牛价格下跌

上周圣保罗州成品牛的价格有所下降,为R$/@271,但“中国牛”的溢价从上周的R$/@5上涨到本周的R$/@10。

在其他屠宰牛的州,市场基本保持稳定。而平均而言,主要出口州的牛则减少R$/@2至R$/@256。

牛价下降主要是由于批发市场牛肉价格下跌,特别是后部位肉。

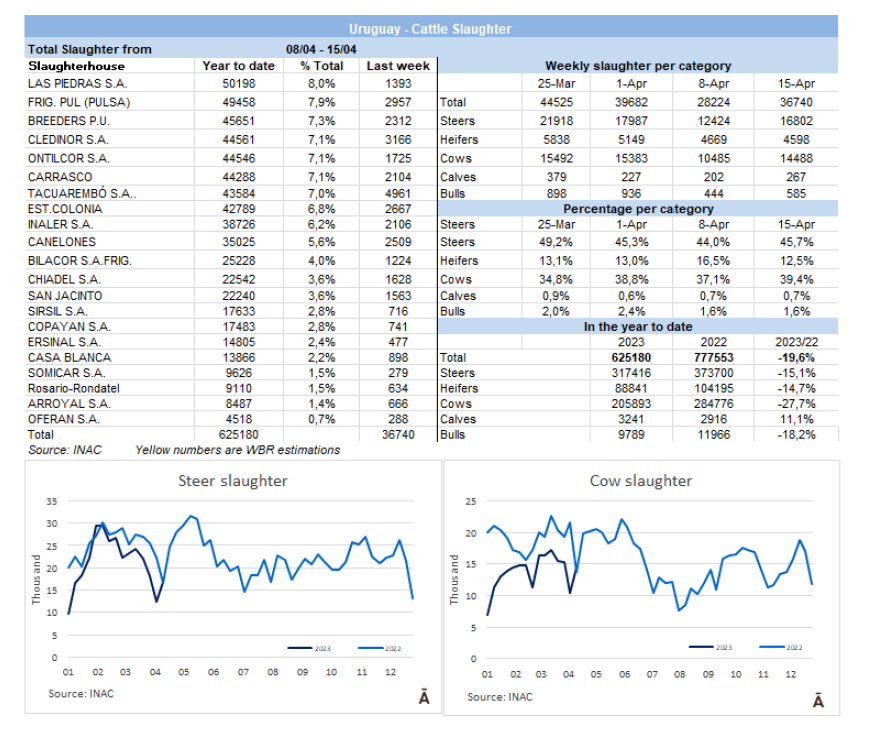

乌拉圭

De Mattos表示乌拉圭急需扩展关税协定政策

BPU Meats董事会顾问Daniel De Mattos在国家肉类研究所(INAC)于2023年梅利利亚博览会期间组织的会议上表示,“肉类行业一致认为乌拉圭急需迅速地开放关税,特别是对跨太平洋协定应该给予足够重视”

对于BPU Meats来说,乌拉圭没有给予这项贸易协定应得的 “决策”和“层次”,而他说他更愿意加入亚太经合组织而不是取消中乌自由贸易协定或南方共同市场-欧盟条约,因为这些其他选择可能会产生 “无效讨论”。

目前乌拉圭在中国所拥有的优势在于带骨肉和内脏的进口许可,但是这个优势很可能会消失。而如果中国开放更多的巴西工厂将会导致乌拉圭被迫在价格而非质量上竞争。

De Mattos说,考虑到英国加入亚太经合组织的谈判过程花了两年时间,这令人很受鼓舞。这两年不算什么。不到生产一代牛的时间。

“回退到以前靠低价养殖出口活牛的经济模式并不是我们想要的”De Mattos说。

减少481配额意味乌拉圭肉业损失高达4000万美元

De Mattos表示,减少481配额意味着乌拉圭肉类连锁店减少损失高达4000万美元。相对于希尔顿配额,乌拉圭原本在该配额的供应中占据价格优势。

根据他的愿景,481配额的替代方案不会在中国,而会在日本等市场,因为关税差距达到38.5%。

阉公牛指数连续三个月上涨

国际核大西洋会议(INAC)报告显示阉公牛价格指数(针对英国品种及其杂交种、活体重量达到520KG、出成率在54%·的阉公牛价格)为1513美元,比2月份增长22美元,且连续三个月上涨。

由于本地市场的副产品的价值上涨,阉公牛的价值上升。

这些阉公牛的采购价格在3月上涨了60美元,达到了1170美元,因此两者之间的差额(INAC称之为工业附加值)减少了38美元,达到343美元每头。

工厂之间的差距扩大,但是订货量差异不明显

自上周中以来,各种屠宰厂试图切断成品牛价格的上涨趋势,并开始为所有类别提供更低的价格,但并非所有工厂都处在相同的位置。“基本”价格分别为每公斤重量的牛4.1美元和肥牛3.8美元。但有些工厂为特殊公牛保持在4.30美元,企业收盘也高出了几美分。重牛的价格为4美元。

“有几家工厂的公牛价格仍是每公斤4.10美元,但目前也没有购买者”一位接受咨询的消息人士说。他补充说,那些同意支付更高价格的人在质量方面要求会更高。

预订时间很短,不超过4-5天,即使过去两周的屠宰量最低,这也意味着供应处于稀缺状态。

截至本周,一些工厂从今年第三季度的481配额屠宰开始做,这一活动将从下一季度开始推广。这将减轻草饲牛市场的压力。

预计在未来三周内,大部分屠宰将使用饲喂牛,草饲牛的价格将稳定在接近当前水平的水平。

尽管所有植物恢复了生机,但仍需适度屠宰

随着已关闭的工厂恢复活动,与复活节周相比,牛的屠宰量有所恢复,但大约三千头的量仍不及两周前。

INAC报告说,有36740头牛进入工厂,其中16802头是公牛(占总数的46%)和14488头母牛(占总数的39%)。本周产量最高的工厂是Marfrig-Tacuarembó ,有4961头牛在加工,远远超过Marfrig-Cledinor(3166头)和Minerva-Pulsa(2957头)。在这一周里,Marfrig屠宰了12900头牛,Minerva屠宰了7570头牛。4月上半月,屠宰了68019头牛,比2022年同期减少了34%。

阿根廷

2022年活牛存栏增长1.5%,但仍未达到 2016-2019年的平均水平

根据农业部的预测,2022年底阿根廷的活牛存栏达到5420万头,同比增加82万头(1.5%)。然而,2022年的存栏比2016-2019年的平均水平低6%,比 2018年低14%。

2021-2022年间增长最快的类别是牛犊,增加了5%(近70万头),随后是母牛,增加了1.5%(多了320万头),与所有类别的平均值一致。相比之下,小母牛下降了0.8%,年轻阉公牛下降了1.6%,阉公牛下降了1.2%。

数据显示,牛犊断奶比例(犊牛数量与前一年的母牛数量之比)增长了3.6个百分点,达到66.7%,是自2007年以来的最高值。 根据Valor Carne分析,屠宰量的曲线基本只跟随存栏量周期,而没有体现存栏量减少的意愿,甚至在相当长的时间内没有体现干旱的影响。

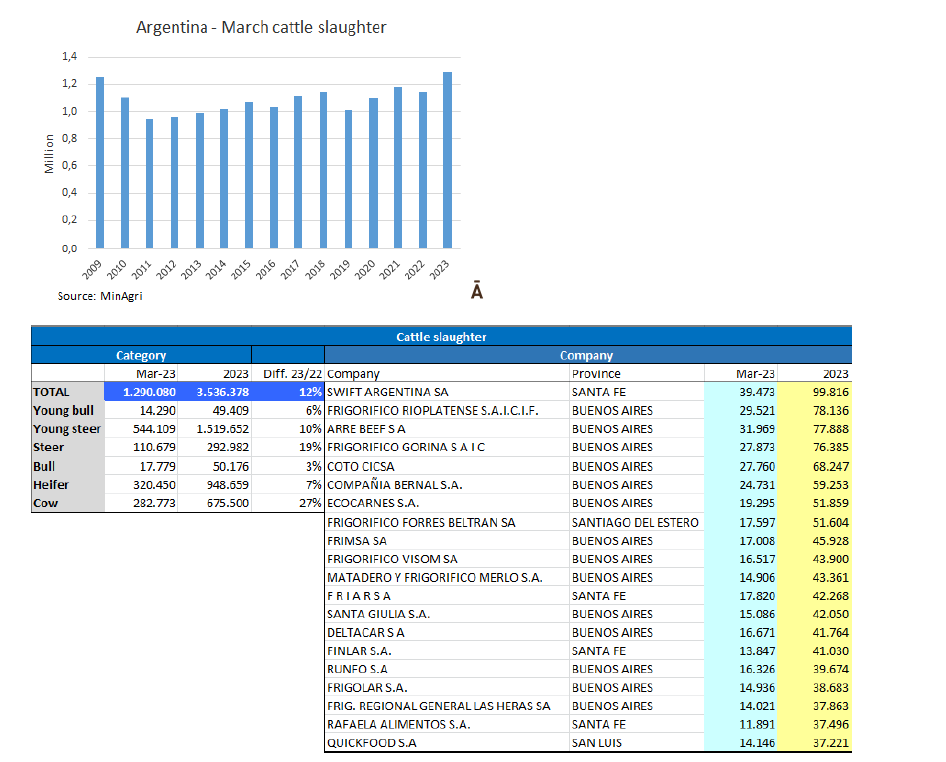

三月的屠宰量达到本世纪以来的最高值

3月份的牛屠宰总量达到129万头,环比上月增加23%,同比增长12%,符合WBR第1523版基于临时数据的预期。这也是本世纪迄今为止当月屠宰的动物数量最多的月份。

在年比较中,增幅最大的屠宰类别是母牛,尤其是年长的母牛,增长了27%,其次是阉公牛,增长了19%。母牛占2023年3月屠宰总量的46%。如果考虑工作日平均屠宰量,则有下降:在这种情况下,3 月的屠宰量与上个月相同,同比增长 7%。

育肥场三月存栏量达到近5年来最高值

根据阿根廷饲养商会关于SENASA卫生服务数据的一份报告显示,由于极端干旱造成的饲料短缺,许多牛只被迫从草场转移至育肥场饲养,导致育肥场的存栏量急剧增加,比过去五年中的峰值高出6%-10%。

对犊牛季节的预期也有助于围栏内动物数量的增加;今年第一季度有116万头牛进入围栏。因此,在 1月份下降 2% 之后,饲养场的牛在2月份增长了3%,在3月份增长了11%。报告称:“截至2023年3月31日,牛存栏量比去年同期高出16%。

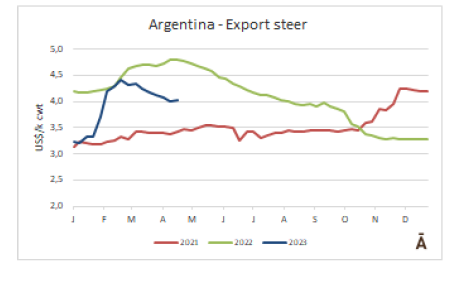

经过三周的稳定后,出口阉公牛价格上涨

英国杂交品种最优质的阉公牛的价格在连续三周上涨了15-20比索,交易价格为860-875比索/胴体重量。就母牛而言,最优质的母牛保持了前一周的强势增长,交易价格在每公斤710-730比索/胴体重量之间。中国母牛的交易价格在530-600比索/胴体重量之间。

智利

巴拉圭牛肉首个高端品牌在智利上市

随着智利公司Frigosorno(该国领先的肉类销售公司)对亚松森的访问,第一个在BRC质量体系支持下建立的高标准下生产的优质肉类品牌从Frigochaco(该品牌的战略合作伙伴)进入智利市场,该品牌用其合作成员的牛产品。首先,六柜货物已被安排分配到九个地区,所有这些货物都是根据跨安第斯国家最苛刻的消费者的需求而准备的,因此牛只选择已经规定和按规定切割的。

对于Frigosorno公司的总经理Alejandro Anwandter来说,这次访问包括对巴拉圭地区的参观是非常有利的。"巴拉圭是智利的主要肉类生产国,长期以来,我们一直想为智利消费者提供来自巴拉圭的优质肉类,优于目前所有的肉类。Corral del Chaco反映了我们的合作伙伴Frigochaco对于牛的高要求和卓越的生产过程。

Frigochaco公司总经理Sebastián Wall则评论说:“随着智利市场对我们的重要性逐年增加,我们非常高兴能够与Frigosorno一起发展这一优质品牌,从而为高品质的牛提供附加值。”

北美洲

育肥牛价格突破新高

本周育肥牛价格开始交易时高于上周的纪录高点,但随着时间的推移又创造了新的纪录。一些饲主在本周初放弃了现金价格,但后来却得到了更高的出价。由于生产商完全预期本周会有更多的收益,所以价格又提高了5到7美元/百磅。

Drovers报告说北部地区的价格在180-185美元/百磅的活牛价格领先,集中为182美元/百磅,高出5-7美元/百磅。胴体价格为290美元/百磅,比上周高10美元/百磅。南方市场交易价格为175美元/百磅,高出5美元/百磅。

进口牛肉价格稳定

与前一周相比,美国进口牛肉价格大比较稳定,贸易活动渐缓。由于供应比预期的更低,需求较强,价格也变高。根据美国农业部的周报,前期销售仍然强劲。

欧洲

美国农业部预计2023年土耳其牛进口量将增加一倍以上

2023年,美国农业部驻安卡拉办事处预测土耳其的牛进口量将增加到28万头,比去年增加一倍以上。然而,这一预测明显低于肉类和牛奶委员会(ESK)所允许购买的50万头,因为美国农业部办公室了解到全球可供进口的牛的供应相当紧张。根据历史趋势,这些进口牛大部分将成为用于牛肉生产的饲料牛。从今年2月起,土耳其开始从捷克、匈牙利、罗马尼亚、斯洛伐克和法国进口屠宰牛。

去年,土耳其的肉类和牛奶价格暴涨。4月初,碎肉价格比去年同月增长了近两倍。当地折扣连锁店的碎肉售价约为290里拉/公斤(15美元/公斤)。乳制品和肉类产品的价格上涨,以及总体上的通货膨胀,导致有价格意识的消费者选择更便宜的蛋白质品类,如鸡肉。在2月初,随着成千上万的牲畜在土耳其东南部的地震中丧生,该国许多地区的牛肉零售价格飙升了100%。政府将价格上涨归咎于投机性肉类经销商。据肉类生产商协会称,土耳其20%的牛肉是在受地震影响的11个省份生产出来的。

由于食品价格在整个通货膨胀中占的比重最大,政府在最近几年采取了不同的措施来干预食品价格。在这些干预措施中,政府削减了食品项目的增值税,将粮食的进口关税降为零,停止了某些农产品的出口,并临时批准牛肉和饲料牛的进口。此外,为了压低价格,据称政府向牲畜生产商施压,要求他们在投入成本上升的情况下不要提高价格。农民们抱怨说,他们已经因为养殖场价格过低而亏损,并要求政府提供额外的支持。

为了避免在政府大选前和斋月前牛奶和肉类价格大幅上涨,农业和林业部授权国家控制的肉类和牛奶委员会通过今年将进口50万头牛和8.5万吨牛肉来对市场进行干预。从美国农业部驻安卡拉办事处的角度来看这些数量太小以至于无法对当地肉价产生重大影响。

德国的肉类消费水平降至34年来的最低水平

据Just Food报道称根据德国联邦农业信息中心的数据显示,在猪肉需求下降的推动下,2022年德国的肉类消费达到了34年来的最低水平。

德国消费者在2022年人均吃了52公斤的肉,比2021年少4.2公斤,是有记录以来(1989年)的最低数值。德国去年的猪肉产量下降了9.8%,牛肉下降了8.2%,而家禽净产量下降了2.9%。

亚洲

中国消费品零售总额三月期间增长10%

中国2023年第一季度的GDP增长率为4.5%,这是自去年第一季度以来的最高年增长率。这一增长率超过了分析师的预期(4%)。使得一些投行(兴业银行、花旗集团)将他们对中国经济扩张的预期提高到6%左右,比北京设定的5%增速更高。

数据并不都是积极的,其中最突出的是零售额每年10.6%的强劲增长,而预期则只是7.5%的增长。另一方面,工业生产和固定资产投资的增长低于预期,城镇青年失业率为19.6%,几乎达到历史最高水平。

美国彭博资讯公司说,中国经济的发展表明复苏将是 "渐进的",而不是 "V "形的。

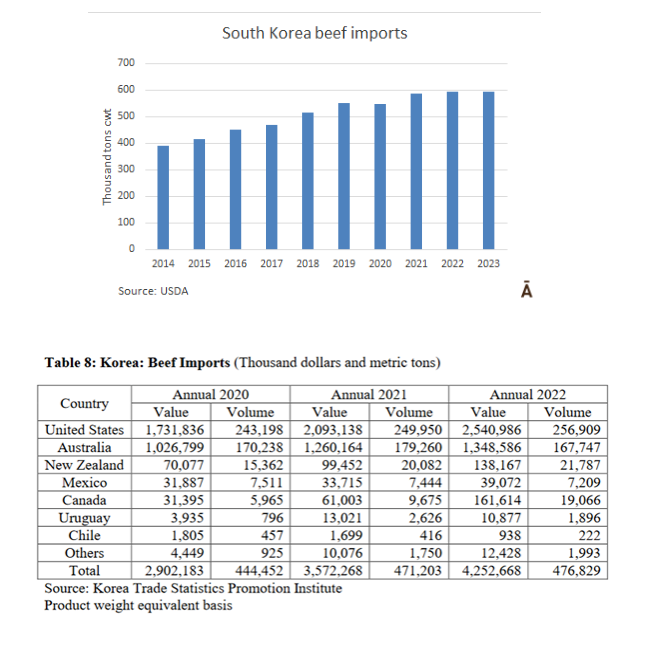

韩国肉类市场的竞争力有望增加

美国农业部在其专注于韩国畜牧业生产的出版物中表示,韩国消费者对牛肉和猪肉的需求回升,加上零售价格上涨,导致2022年和2023年国内屠宰量和进口总量增加。然而,通货膨胀和货币波动等宏观经济挑战导致韩国畜牧业生产者的投入成本急剧上升,迫使消费者重新考虑消费决定。根据美国农业部的数据显示,"国内韩牛的充分供应,加上美国的供应紧张,这将增加韩国明年在肉类市场的市场竞争力"。

尽管饲料成本很高,但由于在过去8年中,饲养场和饲料场都有稳定的收益,所以韩牛和肉牛的库存仍然处于历史水平。然而,充足的供应和消费者对韩牛需求的减少,导致在过去一年中活牛价格降低。因此,韩国农场主在2022年下半年减少了库存。韩国的一般的母牛屠宰率在45%左右。由于生产商将母牛库存转移到市场,2022年这一数字跃升至48%。较高的母牛屠宰率,加上2022年精液销量下降,表明着韩国牛市的前景将更加悲观。尽管如此,两岁以下的牛的充足供应将使韩国的库存保持强劲直到2023年,而预期的影响将出现在2024年。

美国农业部预计韩国2023年的牛肉进口量为59.5万吨,与2022年持平,比1月份的预测量低1.5万吨。国内供应将增加近40吨达到37.9万吨。

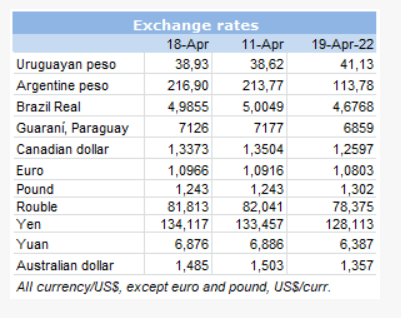

汇率参考