2019年第49周世界牛肉报告

时间:2019年12月4日周三

中国市场价格调整充满不确定性

欧洲与南方共同市场配额协议延期至明年

巴西:活牛价格强势增长后稳定

11月86%乌拉圭冷冻牛肉出口至中国

2019/20年五个月内乌拉圭希尔顿配额出口量减少25%

中国企业有兴趣采购10万吨巴拉圭优质阉牛肉

FOB南方共同市场

中国市场价格调整充满不确定性

中国市场情况复杂,官方对于降低消费者购买价格的介入严重影响到私有企业。据了解,几周前上海进博会上高价成交被取消。由于流动资金受到影响,进口商付款有延误,有经验的公司亏钱出货,平均每吨亏损1500美元。因此短期内市场走势充满不确定性。尽管大家普遍认为市场需求坚挺,但价格却并不坚挺。阿根廷统牛成交价受新批准出口商进入中国市场影响,有急剧下行。

巴拉圭对以色列出口价格有明显上涨

巴拉圭三家工厂开始进行出口以色列市场的犹太屠宰活动,出口价格显著增长。屠宰暂停前前部件套价格浮动在5000-5100美元/吨,现在成交价在5800-6000美亚/吨。在一家屠宰厂,犹太屠宰团想每天屠宰牛只500头,但与智利签订的协议让屠宰场不得不减少至350头/天。随着其他屠宰人员的到位,预计1月屠宰量会达到500头。乌拉圭方面没有关于未来犹太屠宰人员定期到达的消息。有消息称,乌拉圭对以色列出口业务已经暂停一年之久了。上期世界牛肉周报有报道乌拉圭犹太屠宰产品成交价格8000美元/吨。

欧洲市场稳定,有上行趋势

本周初欧洲市场趋于稳定,阿根廷最好的希尔顿臀腰产品成交价格9600-10000美元/吨。乌拉圭成交价格水平与阿根廷相当。乌拉圭出口商称市场景象看好,因为装船时间久远的订单比以往需求量大,采购这兴趣也比前几周增强。引起价格上涨的因素可能是巴西活牛价格,可以理解为巴西出口到欧洲的牛只供应减少。据报道,欧洲的节前销售报告令人振奋人心。

欧洲/南方共同市场配额协议推迟至明年

过去一周,蒙得维的亚举办肉类论坛,讨论欧盟通过近期双方签订的自由贸易协定授予南方共同市场9.9万吨胴体重量配额的分配问题。乌拉圭牛肉行业代表提出,巴西占配额总量的37.5%,乌拉圭和阿根廷占25%,巴拉圭占12.5%。他还提出,如果一个国家不能完成年度配额,则转移至其他国家。本来能够在下周阿根廷政府换届之前达成协议,但是没有意愿这样做。这个决定肯定会推迟到明年4月或5月。将于明天在里约格兰德举行的南方共同市场首脑会议让人们充满期待。巴西将在会上提出削减对外共同关税的建议,这一建议原则上不会被其他伙伴接受。这将是马克里政府参加的最后一次峰会。阿根廷政府将于下周二换届。

埃及重返巴西牛肉市场

几周的谈判和贸易的暂停之后,埃及进口商最终在巴西市场完成新的采购,后后部位肉4700-4800美元/吨。前部件套3600美元/吨。定期交易的主要是那些不能直接出口中国市场的工厂。

哥伦比亚成为埃及市场中的主角

埃及进口商吸引哥伦比亚满足自己的牛肉需求。据该地贸易商称,哥伦比亚肩胛背肩3300-3400美元/吨成交。巴拉圭和巴西肩胛背肩报价比这一价格高很多,近几周没有成交。80VL碎肉成交价2300-2400美元/吨。该产品巴西供应很多。

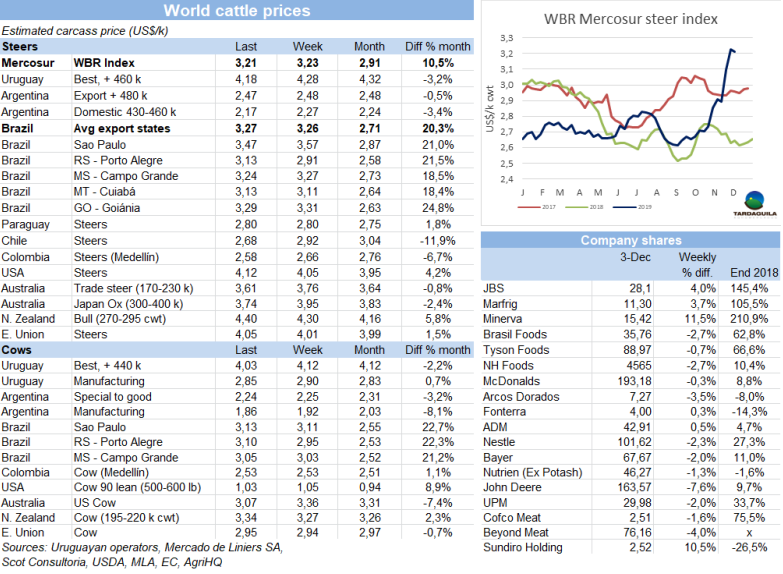

本周南方共同市场阉牛价格下跌2美分

巴西育成牛价格按雷亚尔计算下降,乌拉圭牛价相似的下行导致世界牛肉周报阉牛价格下跌2美分,胴体价格下降至3.21美元/公斤。巴西货币再次升值的影响大过育成牛当地价格上涨1美分,上涨至3.27美元/吨。乌拉圭仍任是南方共同是价格最高好的地区,但本周美元价值下降约10美分,特种草饲阉牛成交价4.18美元/公斤。阿根廷和巴拉圭本周参考价格稳定,阿根廷出口胴体价格仍然保持2.47美元/吨(包含出口税),巴拉圭胴体价格2.8美元/吨。

巴西

11月末出口势头强劲

11月末巴西牛肉出口急剧增长。11月最终发货量155582吨。仅比上个月16万吨的纪录减少2.8%,比2018年同月增长2.5万吨,增长19.2%。平均出口价格月增长8.6%,增长至4858美元/吨,是2018年7月以来最高。2019年前11个月,巴西出口鲜牛肉137万吨,比2018年同期增长12%。

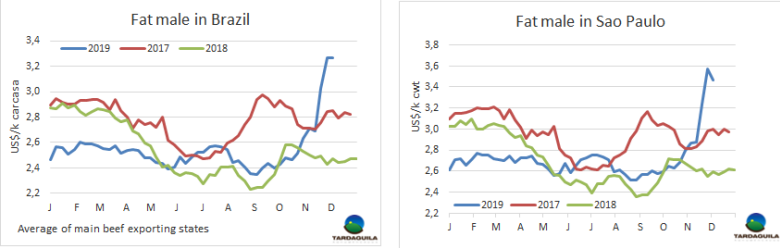

巴西政府预测短期内牛肉价格不会下跌

巴西农业部长在接受采访时称称,圣保罗育成牛价格仅一个月内上涨35%,将不会回到原来的价格水平。他说到中国的出口量增长影响牛肉价格上涨。另一受影响的因素是过去三个月没有对价格进行调控。“生产者在寻找提高生产的方法”,巴西总统波索纳罗针对肉类价格上涨说,并提出警告,采取冻结价格等措施会对市场造成干扰。一些连锁超市供应商称肉类出口限制了国内的蛋白质供应,抬高了肉类价格,Lider供应商在20家超市设置提示牌,提醒消费者关于肉类供应、价格上涨和超市产品短缺的问题。

2019年饲育场存栏将增长5%

全国集约化畜牧业生产协会主席推测,2019年末,饲育场育成牛存栏将达360万头。据该机构在巴西1400个饲育场调查统计,与2018年相比,存栏量增长5%。如果把这一分析结果与其他企业或市场参与者的分析结果结合起来,增长可能在10%到12%之间。存栏继2018年以后没有达到预期,根据2019年DBO年鉴,存栏计划增长12%,最终减少了0.3%(与2017年相比),减少了340万头。

俄罗斯新开美丽华和JBS各一家牛肉工厂准入

据俄罗斯商务处网站发布消息,俄罗斯兽医和植物检验检疫机构周五(29日)批准美丽华和JBS各一家新牛肉工厂出口至俄罗斯市场。美丽华在托坎廷斯州阿拉瓜伊纳的工厂获得授权,日屠宰量800头。这是美丽华在巴西获得授权出口牛肉到俄罗斯的第三家工厂,这三家工厂牛只日屠宰总量4300头,截至9月30日前12个月时间里,俄罗斯市场占美丽华出口总份额的13%,JBS马托格罗索州colider的工厂也获得了准入。

Marfrig准备要约出售股权以增加资金流动性

Marfrig Global食品公司准备要约出售大约20亿雷亚尔的股权。预计在12月上半月结束前通过银行出售。据了解,一半的要约为主要约,向公司注入现金资金,另一半是次要约,出售BNDESPar的部分股份。BNDESPar是巴西国家经济和社会发展银行的投资子公司。此次出售背离了BNDESPar的立场,BNDESPar持有该公司33.7%的资本,约合24亿雷亚尔。第一步将使Marfrig的现金流增加10亿雷亚尔,使公司在收购National Beef后,有更多的资金流动性以减少债务。该协议于本月初宣布达成,花费了Marfrig 8.6亿雷亚尔。受要约出售影响,股票市场Marfrig股价下跌4.62%,一年中该公司股价累计增长90%,在发布的一份市场声明中,Marfrig表示公司正在研究收购要约,并已开始与顾问进行讨论,但目前还没有明确的消息。

BTG Pactual 提高美丽华食品业绩预期

BTG Pactual银行分析师上调了美丽华食品在2019年和2020年的业绩预期,此前该公司高管在一次分析会议上汇显示前景乐观。预计继第三季度的良好表现之后,预计美丽华食品第四季度的业绩将更好,到2020年利润率将更高。肉类价格上涨和牛只有限可能会导致该公司折旧摊销前利润创新纪录,约20亿雷亚尔,该行将美丽华股票的目标价格从此前设定的11雷亚尔上调至16雷亚尔。

11月活牛价格强势上涨后稳定

月初的额外需求并不足以使活牛价格保持坚挺,在11月牛价强势上涨了30%-35%后,在主要的出口周价格出现了下行修正趋势。南里约格兰德例外,参考价格趋势滞后,仍保持上涨。期货市场和批发市场价格不再保持上行,国内市场销量缓慢是主要原因,曾是此前牛价上涨的助推者的中国出口价格强劲回调不容忽视。工厂将订单延长至6天左右。圣保罗育成公牛价格下跌了10雷亚尔,下跌至218.5雷亚尔/15公斤。30天内付款。米纳斯三角区价格高于圣保罗,约221.5雷亚尔/15公斤。主要出口周价格平均下跌2雷亚尔,下跌至206.2雷亚尔/15公斤。供应仍然短缺,预计在强势上涨之后通常出现的价格下行修正之后,市场会保持坚挺。

乌拉圭

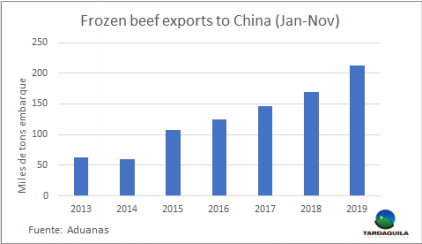

11月乌拉圭冷冻牛肉出口量的86%流向中国市场

中国市场对乌拉圭牛肉的需求保持强劲。11月根据海关发布的出口数据,20335吨乌拉圭冷冻牛肉出口中国,占出口总量的86%,其中带骨牛肉4683吨,去骨牛肉15634吨。1月-11月乌拉圭到中国牛肉出口量213295吨,比2018年同期增长4.4万吨(26%)。在年度比较中,所有其他目的地的冷冻食品采购量都有所下降,其中以色列的降幅最大(减少66%)。中国牛肉产品进口量还要算上香港水漂货市场牛副69625吨和牛肚9282吨。

冷鲜肉到欧盟出口量显著下降

在每个季度的第二个月开始下一季度481配额的出口。今年2月、5月和8月乌拉圭对欧盟出口冷鲜肉2500-3000吨(包括481配额和其他产品),11月出口量缩减至1814吨,可能由于育成牛牛肉产品配额再接下来的1月开始减少。乌拉圭肉协公示数据表明,截至11月29日的一周,乌拉圭481配额产品发货量589吨。截至11月的一年对欧盟牛肉出口减少22%,减少至30129吨,冷鲜牛肉出口量减少8%,减少至21978吨,冷冻牛肉出口量减少45%,减少至8151吨。481配额变更后,明年冷鲜牛肉出口量将会急剧减少。

5个月内希尔顿产品出口量减少25%

2019/20财年前五个月(7月至11月)乌拉圭在希尔顿配额下出口牛肉2239吨,比一年前出口量2988吨减少了25.1%。按这一减少率计算,今年乌拉圭将完成6376吨希尔顿产品配额,如果保持这一出口节奏,出口量将年减少1000吨。同时,481个配额内的出口比前一年有所增加。截至11月29日,共发运5286吨,同比增长20.1%。平均价格为每吨9,992美元,增幅为6.3%,主由于昂贵部位成本占比增长。

12月第二周481配额产品装运

2020年1月欧洲481配额窗口将收紧,出口商对于1月到港的发货量十分谨慎。一位贸易商说:“我们有一船的货物1月2号到达欧洲港口,还有另一艘船1月8号到9号到港。”后面到港的货物风险很大。是因为配额变化的原因,欧盟给美国额外的配额,接下来几天就会被证实。上周欧盟议会进行投票,欧盟理事会批准后才能签署生效。457名议员投赞成票,140人投反对票,71弃权。这将决定其他供应国配额的数量,主要的供应国乌拉圭、阿根廷、澳大利亚2020年1月配额从11250吨缩减至6625吨,接下来几年配额数量将继续减少,直到2026年达到2500吨的最低水平。据称,已经有货物超过当前季度零关税配额量,本季度乌拉圭出口量4500吨,阿根廷出口量4300吨。对乌拉圭出港货物来说,要想1月第二周到达欧洲港口,必须于12月第二周从蒙得维的亚港出港。

今年截至目前牛肉进口量增长一倍

根据海关数据,11月牛肉进口量达3820吨,今年截至目前进口总量攀升至27737吨,比2018年同比增长96%。进口量的80%是冷鲜肉,3058吨,其中后部位肉占2150吨,前部位肉792吨,冷冻肉大部分是碎肉,约757吨。巴西仍然是主要供应国,从巴西进口量3500吨,占总数的91.6%,巴拉圭和阿根廷排在后面,从巴拉圭进口量280吨,从阿根廷进口量40吨。进口量最大的公司是Abasto Santa Clara (806 吨) 和Abasto Saturno (663 吨)。牛肉进口量相当于15万头牛只的产量。

当地肉铺为满足假期需求请求削减增值税

肉类价格的急剧上涨对国内消费量造成影响。据肉类零售商组织称,这种情况将造成1月全国范围内60多家肉铺关闭。为了应对这一问题,他们在托雷多的一个小镇会面,着手于说服政府采取措施缓和现在的行情。这正是他们向乌拉圭肉协和畜牧部申请减少圣诞和新年期间增值税的原因。

育成牛价格显著下行

养牛者卖牛的平常心态,中国市场价格的下降和南部地区干旱加剧是导致育成牛价格下跌的主要原因。工厂还价已经很低了,供应的不断增加,使价格变得更低。期货时间两周或更长,12月20日之前有工厂购买牛只价格没有确定,养牛者需要还价,价格比目前市场成交价还要低。特种草饲阉牛胴体成交价格4.2美元/公斤,一些工厂坚持4.15美元/公斤,甚至昨天有更低的还价,大龄公牛报价不超过4.05美元/公斤,工厂坚持4美元/公斤以下,为满足假日需求可能会出额外的几美分。所有参考价格不含运费,45天内付款。天气开始在市场中占重要角色,占全国大部分的南部地区缺水十分严重,“你看牧场的状况,就像到了1月”,一位养牛者生动地形容。预计接下来一周不会有大量降水,预计市场价格将保持下行一直持续到下半月。

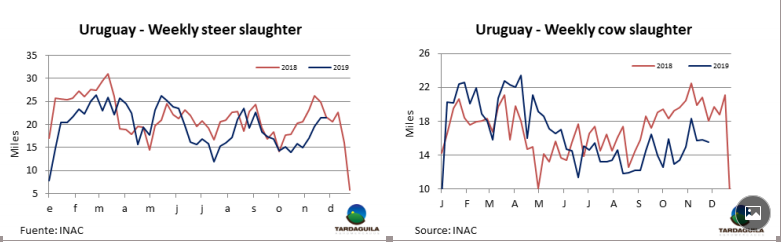

牛只屠宰量下半年减少20%

下半年截至目前,牛只屠宰总量312453头,比2018年同比减少20%,2018年同期屠宰总量38.8万头,今年年中母牛屠宰活动中断,在经过一段时期的生长,阉牛存栏量低的问题得以克服,现在阉牛存栏量仍然很低,半年内减少了14%,但比母牛减少量小。同时,小母牛屠宰量有轻微增长,从5000头增长至137000头。据乌拉圭肉协报道,过去一周,屠宰场共屠宰牛只46584头,比前一周减少320头,比去年同期减少3000头,阉牛屠宰量增长0.3%,增长至21485头。小母牛屠宰量本周增长2%。相反,母牛屠宰量减少1.7%,减少至15497头。屠宰量组最大的三个工厂是Las Piedras(4471头),Marfrig-Tacuarembo(4303头),Minerva-Carrasco(4258头)。Marfrig4家厂总屠宰量13022头,比上周增长561头。Minerva2家厂总屠宰量7617头,比上周减少727头。11月截至目前共屠宰牛只189493头。比2018年同比减少3.8万吨。

阿根廷

新总统一周内上任,成员未知

阿根廷新总统费尔南多一周内即将上任,他透露整个内阁成员已经确定,但他并未透露姓名等任何其他消息,周五下午6点即将揭晓。阿根廷农牧渔业部是否将继续保持存在还是未知,甚至可能变成秘书处,不知道将隶属于什么部门。有猜测将隶属于财政和产能部门,这种未知让农业部感到担忧。

有关牛肉出口税可能增加的质疑

本周关于新任政府可能会提高肉类出口税率的猜想发布,随着时间的推移成为政府计划要做的一则有效信息。这一构想包含减免高货值部位肉(例如臀腰肉)税率、加征低货值产品税率(如肋排),以便其主要在国内市场的消费。除了引起了生产者对此事以及造成的后果的反对,工厂还排除了这种想法的可行性,因为关税不能依照不同的部位而设定。

10月牛肉出口额达3.6亿美元

据统计,10月阿根廷牛肉出口量达65152吨,出口额近3.63亿美元。这些数字意味着,就出口量来讲,同比增长67%,打破了50年历史记录。就出口额来讲,10月份发船的出口额几乎是上年同期的两倍,增长了96%。这是因为2018年10月至2019年,牛肉平均价格上涨了17.6%。冷鲜去骨产品每吨的平均离岸价格约8500美元(比2018年10月低2.7%),冷冻去骨产品每吨的平均离岸价格超过5200美元,同比增长31%。

新的一周活牛出口价格没有变化

与上周相比,本周阉牛和母牛出口价格保持稳定,最好的英国阉牛报价140-145比索/公斤,印度串种阉牛136-140比索/公斤。上周母牛价格受中国市场价格影响有下行,本周保持不变。特种和良种母牛价格140-143比索/公斤,工业母牛125-128比索/公斤。

北美

本周育成牛价格上涨2-3美元/百磅

活牛现金交易市场继续呈上升趋势。美国南部现货市场在又上涨了2-3美元,活牛交易价格在118-119美元/百磅北部现货市场也保持积极走势,随着市场走高,现金交易价格达120美元/百磅,胴体价格187美元/百磅。

牛肉进口价格下跌

与上周相比,牛肉进口价格急剧下跌,据美国农业部报道,节前交易冷清,供应仍然紧缺。

欧洲

2019年第四季度牛肉报告:2020年需求强劲

荷兰合作银行2019年第四季度牛肉季度报告显示,到2020年,来自中国的牛肉进口需求将继续保持强劲。到2020年,强劲的需求将成为全球牛肉市场的驱动力,牛肉生产将经历缓慢增长。虽然严格来说,牛肉不是一种可替代的产品,但需求和供应压力将导致产品在市场的重新分配。随着供应链的测试,市场参与者需要对任何直接和间接的影响保持警惕。

亚洲

2019年中国肉类进口将达600万吨

中国将继续鼓励肉类进口,商务部发言人高峰在记者发布会上称,今年肉类进口总量将达到600万吨。其中猪肉及猪肉产品进口量预计达300万吨。这是在非洲猪瘟严重影响猪肉市场的形势下国家增加肉类供应稳定猪肉价格的重要举措。高峰表示,政府将继续释放猪肉储备,以缩小供需差距,及时发布市场信息。他还说,由于采取了一系列措施,中国猪肉价格正在逐步稳定。据统计,上周中国36个主要城市的批发市场猪肉平均价格较前一周下降了8.6%。