2019年第42周世界牛肉报告

时间:2019年10月23日周三

中国需求坚挺,采购量大,有进口商对价格涨势不看好

智利政治危机影响牛肉市场

犹太采购团队回归的试探性谈判

南共市及其它出口大国活牛存栏减少

9月巴西至中国出口量创纪录

乌拉圭希尔顿配额销售同比下降20%

阿根廷东北部工厂在中国的密切关注下重新开放

FOB南方共同市场

中国需求坚挺,采购量大,有进口商对价格涨势不看好

近几周南方共同市场中,中国市场成交量保持坚挺,但一些进口商开始对价格增长持怀疑态度。乌拉圭市场情况仍然复杂,牛价仍保持看涨趋势。中国客户对价格之高感到吃惊,因为他们认为中国市场不支持他们冒险。那些采购节奏规律的客户开始减量。巴西一些工厂11月、12月,甚至有一些厂1月船期的货已经卖空,最后的几个小时一些大型进口商开始退出,这让工厂开始与不常打交道的客户成交,巴西育成牛价格回弹,报盘合理,但1月船期将不会保持,因为待宰牛数量通常会下降,报盘不足的情况下,工厂与中国后面的交易很谨慎。一位贸易商称,本周中国几乎不可能有成交了。香港水漂货市场前后腱到岸价3100-3300美元/吨。

欧洲开始适应新的价格现状

一周来,欧洲市场适应了的新的牛肉价格现状,比历史平均值低很多。本周阿根廷工厂报希尔顿臀腰肉离岸价9000-9200美元/吨。贸易商认为正常可以卖到9500美元/吨,乌拉圭成交价在10000美元/吨左右。巴西贸易商称近几天冷冻肉的需求回涨,但阿根廷报价如此之低为巴西牛肉销售施加压力。里脊到岸价6200-6300美元/吨,比Anuga期间高200美元/吨。牛柳根据重量11000-12000美元/吨不等。当前季度481配额分配已经完成,昨天开始已经没有可用配额,还有79吨货未装船,需要支付全额关税才可以进入市场。

智利政治危机影响肉类贸易

智利叛乱爆发为市场带来了不确定性,无形中使未来的贸易瘫痪,尤其对于巴西和巴拉圭影响最为强烈,一位巴西贸易商称,价格刚有恢复迹象时,叛乱爆发,对一些超市进行抢掠,影响了商品流通,谁也不确定装满牛肉的卡车入境后能否到达目的地。一切都有风险,如果运输时间延误,要担责任。

犹太采购团回归市场的谨慎谈判

犹太采购团将逐渐从以色列返回,目前看来,短期内返回该地区的人员状况没有调改变。据报道,犹太采购团将于11月的第一周抵达乌拉圭,成交离岸价为7500美元/吨。在乌拉圭,由于牛价极高,与上一季度一样,与犹太肉制品加工厂达成的常规采购协议已经不算数。准确地说,所有迹象都表明,犹太大批采购人员将从11月中旬开始陆续抵达。就目前而言,阿根廷是谈判取得进展更多的地方,价格将保持不变(约7000吨离岸价)。巴拉圭的情况有所不同,在未来的合同中要求提高销售价格。最近成交价5050-5150美元/吨成交。一位进口商称现在以色列有库存,11月计划恢复冷鲜牛肉从波兰的进口,此外目前欧元价格疲软,波兰进口冷冻肉是与南共市竞争的另一选择。

美国进口市场继续改善

尽管美国进口市场价格赶不上中国,在乌拉圭,美国出价有持续增长,例如90CL配额产品离岸价4850美元/吨。

南共市和及其他出口大国牛只存栏下降

虽然不能肯定世界上主要牛肉出口国的牛的生产周期均同步,但其中大多数国家的牛存栏已经停止增长或开始下降。在南方共同市场国家中,2018年巴西、巴拉圭、乌拉圭牛只存栏减少,只有阿根廷存栏增加。总体,与去年相比减少163万头,减少了0.6%,减少至2.923亿头。据统计,巴西牛只存栏2.135亿头,2018年是连续第二年存栏减少,比上年减少1.7%。乌拉圭去年牛只存栏也是连续第二年减少,2019年减少趋势继续。巴拉圭牛只减少32万头,减少至1350万头,2019年第一季度有一定数量的恢复。阿根廷尽管2019-2020存栏计算年刚过去一半,预计母牛和幼母牛数量减少1.5%-2%,这可能被阉牛、小公牛、牛犊数量的增长抵消因此到明年三月总存栏将与2019年同时期数量相当。2017-2018年阿根廷牛只存栏增长57.5万头,增长至5990万头。其他牛肉出口大国情况类似,美国7月1日牛只存栏不景气,1.03亿头,母牛和牛犊数量稳定。欧盟牛只从2017年的8915万头减少至2019年的8750万头,减少了1.85%。澳大利亚受干旱的严重影响,今年牛只存栏减少3.8%,预计明年存栏2450万头,达31年来最低,2020年断奶牛犊数量将减少至1985年来最低。总的来说,从世界上主要的牛肉出口地区来看,以产量的增长来弥补由于非洲猪瘟在中国和其他亚洲国家的流行而导致的需求增长是不可能的。

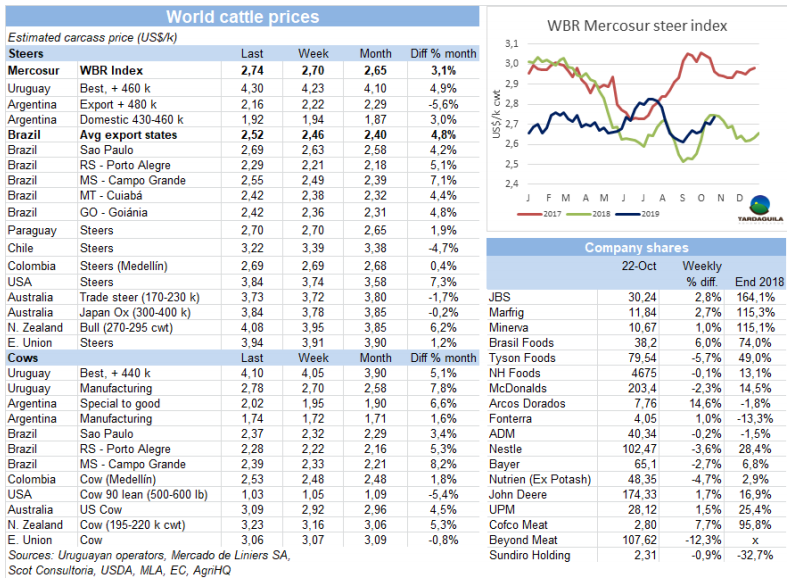

南方市场阉牛价格达7月下旬以来最高

南方市场阉牛价格本周增长4美分,增长至2.74美元/公斤,达到7月下旬以来最高。届时阿根廷初选之前比索价格大跌,巴西雷亚尔价格比现在约高7%。从那时起,按雷亚尔计巴西主要出口州育成公牛增长6.6%,阿根廷出口阉牛按比索计增长7.5%。按美元计巴西出口价格下跌2美分,阿根廷由于比索贬值出口价格下跌57美分。本周世界牛肉周报价格指数巴西参考价增长6美分,乌拉圭增长7美分,阿根廷比索价格和美元价格均下跌,其原因可能是希尔顿产品价格的下行压力,以及干旱条件导致的价格上涨,也可能是由于周日大选前的销售提前。巴拉圭价格保持稳定。

巴西

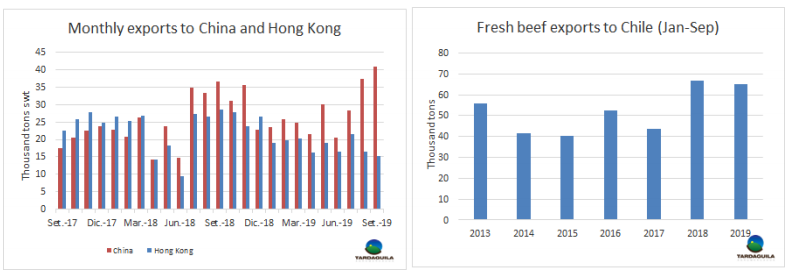

9月牛肉到中国出口量创新纪录

9月巴西出口至中国超过4万吨,首次达到最高值。今年截至目前。中国市场采购量25.3万吨,比2018年同期增长11%。尽管新授权开放的工厂对这一新纪录有影响,但随着对冷库的投资改善了新开放工厂商品流动的局限性,生产能力还将进一步提升。埃及成为本月出口量第二大的目的地,出口至埃及1.6万吨,超过出口到香港的1.5万吨。中国香港随着水漂货渠道越来越困难,价格越来越贵,逐渐失去优势。

今年截至目前至欧盟出口量下降7%

今年截止九月巴西到欧盟国家鲜牛肉出口量减少7%,达到4.53万吨。其中冷冻牛肉占三分之二,冷鲜牛肉占三分之一。意大利再次成为主要的出口目的地,9月出口至意大利约2000吨,出口至荷兰量也很大,1250吨。

巴西农业部允许巴拉那州暂停接种口蹄疫疫苗

巴西农牧食品部长Tereza宣布10月15日起允许在巴拉那州暂停接种口蹄疫疫苗。该州920万存栏牛只将不再接种口蹄疫疫苗。据农业部长称,这一暂停接种的举措为巴西牛肉带来新的市场,巴西迎来了巨大的机遇,不仅是面向中国这一大市场,而且面向其他国家。巴拉那州迈出了重要的一步。

供应短缺和全球性的强劲需求使育成公牛价格坚挺

巴西育成公牛供应有限,价格坚挺。贸易严格按需成交,以免对价格施加更大压力。巴西肉类消费最大州圣保罗,上等牛只价格再次增长2.5雷亚尔/15公斤,增长至164.5雷亚尔/15公斤。上周批发市场牛肉价格增长3%,是两年来增长最大,尽管本月下半月消费减弱,牛只供应短缺和巴西牛肉在国外市场的价格决定了国内市场牛肉价格的增长。

乌拉圭

自去年起,希尔顿产品出口价格下降20%

7月1日至10月18日,乌拉圭在希尔顿配额范围内出口牛肉1684吨,比去年同期出口量减少20.5%。如果保持这种节奏,业内人士将更加确信乌拉圭将无法完成年度配额,对于乌拉圭来说是很不寻常的。7月1日至10月18日这段时间内,26.4%希尔顿配额已完成,去年同期完成了33.2%,如果保持这种节奏,很有可能下半年随着供应增多有所增长,将达到5800吨,比配额标准6376吨低600吨。希尔顿产品平均出口价格10902美元/吨,年增长2.7%,481配额出口量比去年明显增加。截至10月18日,出口量4548吨(增长21.3%),平均出口价9854美元/吨(增长5.1%)。

阉牛类产品价值自4月起增长19%

4月-9月,据乌拉圭肉协统计,阉牛类产品价值增长19%,超过200美元/头,增长至1273美元。阉牛类产品价值是对英国纯种阉牛或其杂交品种的阉牛所产生的所有产品平均价值的总和的估计,活重480公斤,产出率54%。9月份的价值是2014年底至今5年以来的最高水平。8月-9月,阉牛类产品价值增长39美元。增长的原因是,国内市场出口牛部位肉和胴体的价格增加,部分被内脏和副产品的价格下跌所抵消,全部以美元计算。鲜牛皮价格保持稳定。在这个月里,出售价格的增长比购买价格的增长更为显著,购买价格仅为每人9美元。因此,工业增加值(两者之间的差额,工业必须支付所有其他费用,并最终保持利润)增长了30美元,达到190美元,占该类型价值的14.9%。这个月,销售价值的增长比采购价格的增长更为显著,采购价格仅增长9美元/头。因此,工业增加值(两者之间的差额,必须涵盖所有其他费用,并最终保持利润)每头增长了30美元,达到190美元,占该阉牛类产品价值的14.9%

今年截至9月阉牛按当前比索计算价格增长22%

今年截至9月,按美元计阉牛价格的上涨以及货币价格的上涨超过了通货膨胀率,使育肥阉牛的购买力提高了22%。按照9月比索价格,工厂阉牛采购价格39729比索/头,比一年前的32696比索/头,增长22%。这是自2008年下半年雷曼兄弟经济危机11年来最高。

育成阉牛价格持续上涨

乌拉圭育成牛价格在继续保持上行趋势,至少现在来看没有显示下行迹象。上周强风暴、降雨、洪水等天气问题加之对装船其他方面的影响,加剧了价格上涨的情况。当时报盘已经非常有限,天气更是火上浇油。买方若想继续留在市场,除了接受生产商的高价别无他法。后备牛也一样,工厂卖牛价格越来越高,母牛犊需求很高,与公牛犊价格差不多。期货时间非常短,所有品种都在热卖中,一切都很抢手,即使是质量不太好的牛也一样抢手。春天还没开始,下午和晚上很冷,过多的雨水阻碍了燕麦和改良草地的放牧。育成阉牛胴体报价4.3美元/公斤,母牛报价4.10美元/公斤,幼母牛价格达4.20美元/公斤。如果天气变得正常,气温达到与季节更相符的水平,报盘可能从11月上半月开始增加。届时中国为满足春节假期的需求的采购将停止。考虑到中国对动物蛋白的需求非常大,牛肉的采购很可能会继续,但可能会有一定程度上的降低,这可能会平衡国内市场的情况。

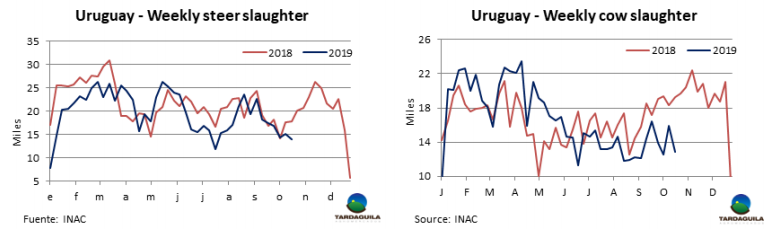

洪水影响装船,进而影响牛屠宰量

上周牛屠宰量减少是由于草饲牛只短缺和降水引起的装运困难。乌拉圭肉协报道,10月19日,被批准的加工厂牛只屠宰量总计33398头,比上周减少3379头,减少了9.2%,比去年同期减少10000头。在周对比中,母牛屠宰量减少3000头,减少至12906头。阉牛屠宰量减少1100头,幼母牛屠宰量增加818头,增加至5724头。屠宰量最大的厂是 Minerv-PUL(3779头),Las Piedras(3114头),Marfrig-Colonia(2984头)。Marfrig四家工厂自前一周起共屠宰10478头牛,Minerva仅PUL一家厂进行屠宰活动。10月截至目前,牛只屠宰量96137头,比去年同期减少22.8%,考虑到上周因降水造成的延误,本周屠宰量将有增长。但无论如何10月屠宰量与2018年的20.1万头相比将减少3.6-3.8万头。这将是2013年以来10月份的最低水平。

阿根廷

美国农业部称2020年阿根廷将成为世界第五大牛肉出口国

美国农业部预测在主要被中国驱动的全球牛肉需求增长背景下,阿根廷2020年将出口77.5万吨牛肉产品,比2019年增加10%,南方共同市场出口量将增长12%。阿根廷年增加7.5万吨胴体的订单,与该地区其它国家一样,将受到中国需求增长的推动,占阿根廷牛肉产量的四分之一左右。如果美国农业部的预测得到所有参与国际牛肉贸易的主要国家的支持,阿根廷将巩固其在主要出口国排名中第五的位置,排在巴西、印度、美国和澳大利亚之后。

阿根廷东北部出口工厂重新开放,聚焦中国市场

一家中国公司收购了前Tomas Arias出口肉类加工厂,该工厂位于阿根廷东北部的科连特斯省,自2010年以来就关闭了。该公司投资了600万美元,包括翻新和重新注册激活,之后将开始面向国内市场进行屠宰,但一旦获得批准,就会把重点放在对中国的出口上。在布宜诺斯艾利斯拥有超市的买方集团将这家工厂重新命名为La Muralla China SA。最初将招收126名工人,并随着屠宰量的增加而增长。可以达到关闭之前的400名男性劳动力水平。

优种阉牛出口价格轻微下跌

阉牛出口价格连续三周保持稳定,优种阉牛胴体价格有2比索的轻微下行。英国纯种阉牛报价128-130比索/公斤,印度串种阉牛报价仍为124-128比索/公斤,母牛价格也没有变化,一些品类价格轻跌1比索。特种和良种母牛报价120-124比索/公斤,工业母牛报价110-114比索/公斤。

北美

特朗普希望中美贸易协定在11月中旬签订

美国总统特朗普本周五称,他希望中美双方将11月16至17日在亚太经合组织在智利的会议上签署贸易协定。特朗普在白宫接受记者采访时称“我认为这项协定很容易签署,希望能在智利举行的峰会上签署,届时习主席和我都将出席。”川普没有透露细节。“我们和中国合作得很好,”他还说。白宫方面宣布,中国同意每年从美国购买约500亿美元的农产品,这是贸易协议第一阶段,尽管中国似乎进展缓慢。

嘉吉开始接收牛只,恢复生产

嘉吉公司位于堪萨斯州道奇城的牛肉加工厂正在接收活牛,上周工厂外的一座独立建筑发生爆炸后,该工厂的运作全面恢复生产。嘉吉发言人在一封电子邮件中称:“工厂已经完成了必要的清理和安全测试,今天早上(星期一)恢复接收牛只”。道奇城工厂的日屠宰能力为5200头。两名工人在爆炸中受伤。

自2020年起,泰森食品将禁止使用莱克多巴胺促生长剂

泰森食品宣布,从2020年起,将禁止在其子公司泰森鲜肉购买的生猪饲料中使用莱克多巴胺促生长剂。他们的目标是满足全球不断增长的猪肉需求。这家美国巨头表示,虽然美国食品和药物管理局批准了莱克多巴胺的使用,但中国等主要进口国禁止使用。泰森食品从美国约2000家独立猪肉生产商购买猪肉,这些生产商必须在2020年2月4日前满足新的要求。目前,其子公司泰森鲜肉很少有供应商不使用这种添加剂。

进口牛市场保持坚挺

与上周相比,美国进口牛肉价格急剧上涨,贸易仍然迟缓,美洲国家供应紧缺。另一方面,从新西兰进口90CL产品比美国国内产品价格高13美分/磅,这几乎是闻所未闻的。历来进口90CL的价格低于美国国内的价格。在过去的五年中,平均进口价格比国内价格低26美分/磅。美国贸易商可能会通过使用更多的国内产品来应对价格差异。随着美国奶牛群的持续清盘(由于产奶回报低),国内90CL的供应足够强大可以使美国国内价格保持低位。

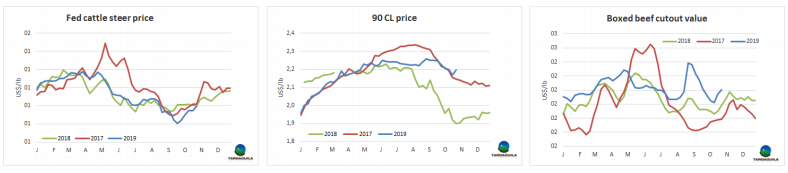

育成牛市场价格回落

受嘉吉道奇城工厂爆炸影响,活牛市场上周价格从稳定上涨趋势开始有三天的意外下行。南方市场的活牛最高交易价为108美元/百磅,北方活牛市场现金交易价保持111美元/百磅,胴体173-175美元/百磅。

欧洲

欧洲期待创2019年猪肉出口量纪录,牛肉出口增长8%

由于非洲猪瘟在中国的传播,截止2019年底,欧洲猪肉出口量将比去年增长20%。在干旱条件下,欧洲粮食产量有望从去年的最低水平恢复。这是欧盟农业市场短期报告中的主要发现。另一方面,2019年欧洲牛肉产量预将下降近1%,主要受一些主要生产国的减产影响,例如法国(下降2.8%)、荷兰(下降7.7%)或波兰(下降4.7%)。西班牙牛肉产量增长4.1%。在出口方面,新市场的准入和菲律宾、以色列等现有市场出口量的增加,推动2019年欧盟牛肉出口预计增长8%。

大洋洲

澳大利亚将触发2019韩国牛肉保障限额

牛肉进口保障是一种机制,一旦进口量超过《韩澳自由贸易协定》商定的水平,韩国便可以暂时提高关税。2019年的保障量为170,673吨,并以每年2%的速度增长。在接下来的几天里,澳大利亚将触发保障限额,韩国将对澳大利亚产品的关税从24%上调至30%,直至2019年12月31日。在韩国进口牛肉市场上美国是澳大利亚最主要的竞争对手。美国由于其保障限额较大(31.2万吨),《韩美自由贸易协定》商定关税保持在18.7%。

澳大利亚牛只数量减少

成牛屠宰量继去年8月比上年同期减少(0.2%)以后,连续16个月高于去年同期水平,去年8月全国成年牛屠宰量为74.1万头。 公牛屠宰量为33.01万头,比去年同期下降7%。母牛和小母牛的屠宰量同比增长6%,达到41.09万头。屠宰量变高,尤其是母牛屠宰比例增加,进一步引发了人们对全国范围内牧群重建和未来牛肉生产的担忧。据报道,尽管8月份雌牛屠宰率下降到总屠宰率的55%,牧群仍处于清栏阶段,因为12个月整体来看,成年屠宰率中的女性比例仍保持在54%。

亚洲

20年后,中国开放英国牛肉产品输华

中英签署历史性协定,使得英国牛肉得以进入中国市场。此前由于疯牛病危机,英国牛肉将被禁止输入中国长达20年。消息发布前,中国当局进行了检查,证实英国肉类生产商符合必要的标准出口到中国市场,这标志着英国牛肉准入中国的最后一步。中国当局首先确认了4家工厂准入,下个月开始进行出口活动,其他工厂仍在在审核中。

上周新定非洲猪瘟病例爆发

10月10日至17日一周,联合国粮农组织报道了亚洲南部爆发新的非洲猪瘟病例,爆发地包括朝鲜半岛、菲律宾、越南和中国等地区。