逆风中的中国市场正在寻求平衡价格

7至9月的481配额在16个工作日内用光

Bndes证实有投资商有兴趣购买JBS股份

2018年巴西的育肥牛数量增长存疑

Sundiro宣布在乌拉圭新的投资,改变采购重心

阿根廷史无前例的用掉了95%的希尔顿配额

澳洲2018-19年将会增加牛肉出口量

FOB 南方共同市场

逆风中的中国市场正在寻求平衡价格

南方共同市场主要进口市场传来的消息不太乐观,出口厂家普遍比较悲观,“市场停滞,出不了价格,不可能成交”这样的话语随处可闻。乌拉圭看起来是最大的输家,本国牛价远高于巴西和阿根廷,出口市场也很难和他们竞争。某个在中国呆了两周的贸易商称,中国市场目前相当糟糕,牛肉库存很大,没有兴趣采购新货,此外,虽然阿根廷和巴西也在抱怨中国市场价格下滑,但是本国牛价相对较低,仍然有足够的利润空间,乌拉圭却完全不是这个情况。目前中国成交价格改变很快,快速下滑,疯狂的汇率也加剧了市场的不确定性,增加了进口商的紧张情绪。另一个贸易商称,中国国内普遍预测美元人民币汇率会进一步上涨,所以甚至有在规定时间提早付款给国外工厂的情况。由于市场面临下行压力,还盘价格差异很大,另一方面,近几周香港运输有所放开,巴西牛肉库存量比较正常,但是由于检查很严灰色通道更贵也更有风险,成交价格降低很多。

欧洲市场变化不大, 481配额在16个工作日内用光

欧洲冷鲜牛肉市场本周没有太大变化,阿根廷价格区间变大,希尔顿臀腰/里脊从10700到11300美金离岸价都有,乌拉圭价格仍然在11000-11100。另一方面,乌拉圭10-12月的481配额产品价格在9300-9500美金,阿根廷9000美金,要赶在配额截止前及时到货,以及整个运输链的情况依然让人头疼。实际上7-9月481配额的11250吨在16个工作日内就用光了,据称有不少牛肉在港口或者运输途中,没能及时送到。这些货只能等到新一季度的配额出来,或者被迫交关税才能进入市场,这对各方来说都是很高的成本,形势比较复杂。

俄罗斯市场重新成为一个选项

育肥牛每百磅上涨2-3美金

本周育肥牛价格上涨2-3美金达到113美金/百磅,牛胴体181美金/百磅,牛肉消费需求旺盛是工厂保持高屠宰量的唯一原因。

虽然大部分牛肉进口商表示悲观,但是有可能因为俄罗斯禁了一系列巴拉圭工厂,上周俄罗斯市场又有兴趣从乌拉圭采购了,80碎肉3000美金,肩胛背肩3900美金,乌拉圭工厂在观望此采购意愿是不是能持续。阿根廷一些厂家也把目光重新瞄准俄罗斯市场,因为价格与中国已经比较接近了。

中东市场依然沉闷

埃及市场对巴西厂家来说还很头疼,进口商对已经在港口的产品拒绝接货,重新议价,本周牛前甚至以前所未有的2700美金价格成交,好厂的价格也才2900,还没达到3000的门槛。阿尔及利亚和伊朗市场还是很不活跃。

美国市场没什么变化

北美自由市场依然不景气,有配额的乌拉圭90机测牛前4000美金离岸价,但短期内北美市场还是很难活跃起来。

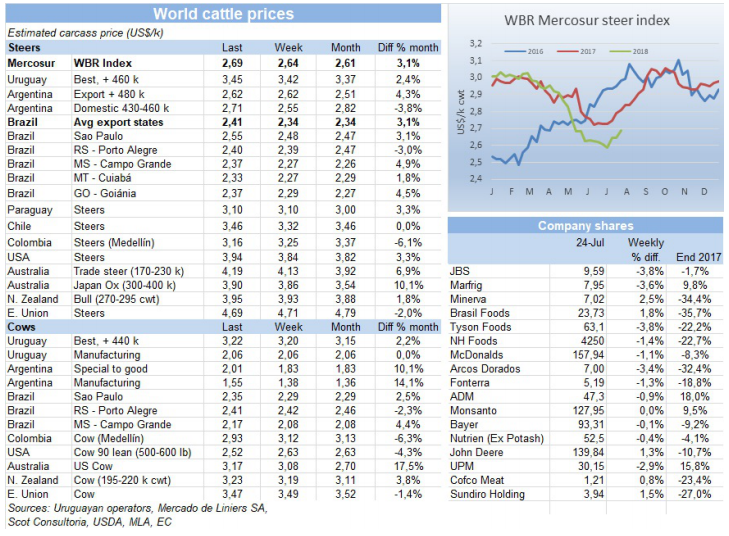

货币复苏使南方共同市场阉牛价格上涨

本周各国货币尤其是巴西雷亚尔增值,使阉牛价格上涨,南方共同市场阉牛指数上涨5美分到2.69美金。巴西雷亚尔对美金增值2.5%,部分原因是总统候选人Geraldo Alckmin受欢迎度很高,10月大选前景比较被看好,而且本地牛价也增加了0.3雷亚尔/公斤,综合起来育肥牛价格涨了7美分到2.41美金,9周以来最高。乌拉圭阉牛价格由于供应紧缺也涨了,阿根廷牛价稳定,货币也稳定,连续四周价格不变,巴拉圭由于处于口蹄疫接种时期,市场比较平静,牛价保持不变。

巴西

Bndes确认有投资商有兴趣收购JBS股份

Bndes发布消息称,有投资商要求收购其持有的近22%的JBS股份,但是Bndes觉得不值得专门为此谈判,上周Bndes总裁称其对持有的JBS股份价值评估持开放态度,但认为由于录音门事件目前的股价水平低于其实际价值。Bndes持有JBS21.32%的股份,Batista家族持有40.64%,JBS市价在70亿美金左右。

2018年育肥牛数量增长存疑

今年12%的育肥牛数量增长预期可能达不到,因为成本的增加可能会影响育肥牛数量增长趋势。虽然数量上的绝对增长是有可能的,但是育肥成本的增加导致利润空间没有吸引力,育肥牛数量增长存在疑问。五月的调查预期今年育肥牛数量会达到370万头,相对去年的330万头提高12%,但其中19%的数量并不能确定,因为育肥场还处在谈判阶段以争取获得部分活牛。由于5至7月的利润率预期降低,有可能今年相对去年的育肥牛数量不会增加,七月下半月和八月的走势会对全年影响很大。

育肥牛市场供不应求

工厂正在为本月最后几天的屠宰采购活牛,预计八月初发工资后需求会增长,而活牛供应却有所减少,因此会导致活牛运送时间缩短,牛价也有所上涨。圣保罗州还是143雷亚尔/公斤价格成交,但高出1-2雷亚尔的价格也有成交,其他州牛价也在上涨。

Sundiro宣布在乌拉圭新的投资,改变采购重心

中国公司Sundiro集团控股的一家包装厂和一家去骨加工厂(177厂)将改变业务重心,开始采购优质活牛,以满足犹太教义市场。另外Sundiro将加大投资以扩大加工产能,并且继续收购其他乌拉圭工厂,Sundiro还持有224厂50%的股份。今年将投入600万美金扩大产能,在2019年初达到20万头年屠宰量的产能,2017年177厂屠宰加工了58715头牛,主要是奶牛母牛。后期该公司将把重心放在高品质的小母牛和阉牛上,少采购低质母牛,在日屠宰400头的情况下,会屠宰300头高品质小母牛和阉牛,100头低质母牛,原因是中国消费者对质量要求越来越高,也比较看好乌拉圭牛肉,Sundiro在阿根廷也有工厂,但是认为中国消费者更喜欢乌拉圭牛肉。

质量最好的活牛价格上涨

活牛价格区间比较大,有厂家对特种阉牛出价比其他厂高10美分,对阉牛需求比较急迫的主要是面向犹太教义市场的屠宰场,特种阉牛价格普遍在3.45美金/公斤,对质量要求没那么高的厂采购价在3.3-3.4美金,母牛普遍价格在3.2美金,但很多也在3.25美金成交,小母牛价格3.35美金。目前育肥牛价格上行趋势很难保持,因为冬季促使育肥牛提早出栏,同时今年最后一个季度481配额业务量也开始起来,供需关系会达到平衡。

少一个工作日,屠宰量下降

由于法定假日少一个工作日,本周屠宰量降低,总共屠宰加工36808头牛,其中母牛52.6%,阉牛45%。

阿根廷

史上第一次阿根廷牛肉出口到日本,日本和牛出口到阿根廷

周一第一批阿根廷牛肉发运去日本,距离双方达成贸易协议才两个月时间,这批产品来自南部省份,从没发生过口蹄疫唯一被允许出口日本的区域,同时第一批日本和牛也刚刚抵达阿根廷。

阿根廷史无前例的用掉了95%的希尔顿配额

阿根廷出口了28091吨希尔顿配额牛肉,已经用掉了95%的配额(29500吨),因此这是自2008/09年用光配额以来最大比例的配额使用率,不过从数量上来说2017/18年出口量最多。下半年畜牧市场有很多关注点,活牛供应量增加,但由于经济原因国内消费并没有跟上,母牛屠宰率达到47%也预示着适度的库存清栏正在发生,一年增加了10%的牛牧场也证实了牛肉产量的增加,阿根廷国内市场消费85%的牛肉产量,而且已经供过于求,人均年消费120公斤猪禽牛肉,此外货币贬值也影响了国内消费者的购买力。

活力育肥利润受到影响

自从2015年10月以来,也就是新政府上台两个月前,公牛犊(180公斤)价格上涨了58%,而通货膨胀达到了111%,畜牧投入增加了159%,因此育肥收入减少了16%,生产成本增加了16%,利润率减少了42%,这也解释了为什么目前存在存栏牛清栏的行为。

阉牛价格保持稳定,母牛价格微涨

在六月份价格大涨之后,最好的英国种阉牛价格七月以来保持稳定,70-73比索/公斤,印度串种牛与上周价格相同,68-70比索,超过580公斤的霍尔斯坦公牛61-63比索,只有良种和特种母牛涨了1比索,达到56-58比索/公斤。

北美

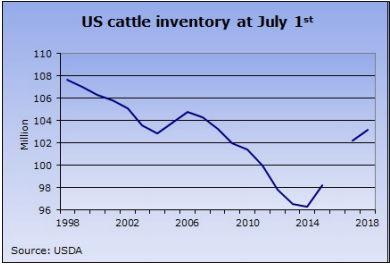

年中活牛存栏量增加1%,牛犊产量增加2%

7月日美国所有的活牛和小牛存栏1.03亿头,比去年同期高1%,数据预示牧场数量增加接近尾声,但活牛总量未来几年还会缓慢攀升,近几年牛肉产量还是会持续增加,对育肥牛和存栏牛价格施压。母牛和小母牛总共4190万头,比去年同期高1%,肉母牛3250万头,奶母牛940万头。小牛犊3650万头,同比增加2%,上半年出生2660万头小牛,同比增加2%,下半年预计还会出生990万头小牛。

育肥牛存栏增加4%

7月1日超过1000头规模的牧场共有育肥牛存栏1130万头,同比增加4%,自1996年以来7月1日的最高数据,包括713万头阉牛和阉牛犊,同比增加2%,小母牛和母牛犊415万头,同比增加8%,六月共投入牧场179万头牛,总共201万头育肥牛被销售。

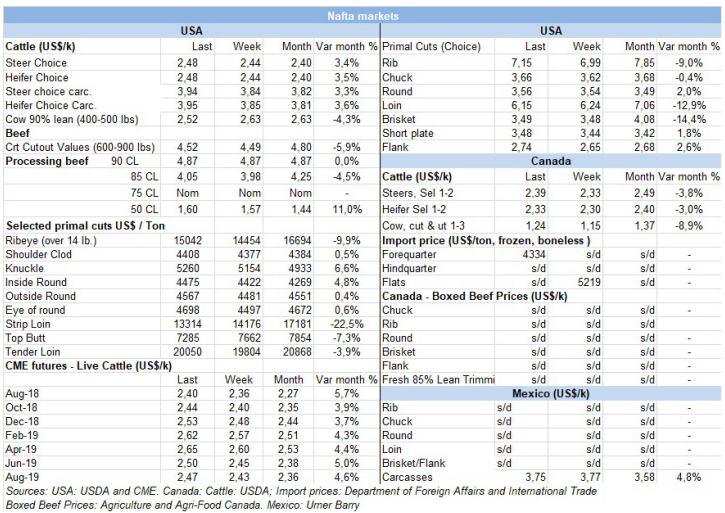

进口牛肉市场依然低迷

本周进口贸易缓慢,价格疲软,供过于求继续对价格施压。

欧洲

欧盟和南方共同市场意图九月份签订自由贸易协定

欧盟和南方共同市场自由贸易协定即将达成,预期九月初就将签订,双方都做出很多努力,达成了很好的协议。

英国红肉出口量增加

虽然羊肉供应不足,中国市场趋缓,英国上半年出口量还是强势增长,牛肉羊肉和猪肉总出口值增加到4.87亿英镑,也就是183000吨,同比增加7%。冷鲜和冷冻牛肉贡献最大,出口总值增加18%,主要出口爱尔兰,荷兰和法国,总值1.2亿英镑。猪肉出口总值增加3%,中国还是英国猪肉主要进口市场,占出口总量22%,羊肉出口总值增加1%到1.45亿英镑。

大洋洲

澳洲2018/19年牛肉出口量会增加

澳洲农业资源经济科学局预测,澳洲2018/19年牛肉产量将会增加2%到230万吨,也会引起出口增长。据预测,澳洲牛肉出口会增加3%到110万吨,对中国的出口量将会增加最多,达到16万吨,增幅18%,不过牛肉价值同比会稍微降低。澳洲出口美国的牛肉量会与上一年差不多,23万吨左右,由于美国国内瘦肉部位产量降低,90机测碎肉进口量将会增加3%。同时,预计日本对牛肉的需求会减弱,因为经济增长速度放缓,老龄化,以及人口减少,而且日本国内牛肉产量的增加也会降低对进口的需求,出口日本冷鲜牛肉价格会降低4%,不过更便宜的冷冻牛肉出口量会增加6%。

预计澳洲活牛价格会下滑

据预测,由于供应增加澳洲待宰活牛价格2018/19财政年会下滑8%至4.1澳元/公斤,同时活牛存栏量会增加3%到2780万头,连续三年增加,干旱过后良好的天气条件以及当下活牛价格较高是存栏增加的原因。

活牛出口量增加,价值降低

预计活牛出口量将增加4%至92.5万头,但是价格降低,所以总值减少到11亿澳元,印尼和越南是主要进口国,占澳洲活牛出口量的80%,由于财政收入一直增长,本地冷库容量和活牛供应量有限,这两国需求会一直保持高水平。

五月澳洲活牛屠宰量增加

五月澳洲东部各州和南部降雨量比去年同期少,是活牛屠宰量增加的主要原因,五月屠宰量同比增加了11%,达到75.8万头,前五个月总屠宰量315万头,也同比增加11%。因此牛肉产量同比增加9%达到22万吨,前五个月达到93.1万吨,同比增加10%,全国牛胴体均重290.1公斤,同比减少2%,主要因为母牛占了更大的比重。四五月母牛屠宰比例达到53%,而近五年平均比重为50-51%,五月母牛屠宰量达到40.2万头,自2015年7月以来最高,前五个月母牛屠宰量占比49%,同比增加4%。

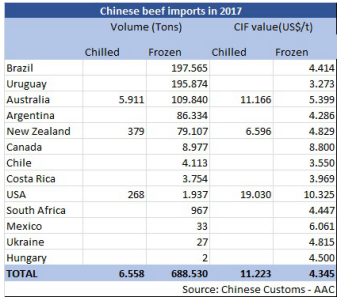

2017年巴西和乌拉圭是中国的牛肉主要供应国

2017年乌拉圭是中国牛肉第二大供应国,仅比巴西少一点,中国冷冻牛肉总进口量为68.85万吨,其中195874吨(28.4%)来自乌拉圭,197565吨(28.7%)来自巴西,中国市场五个主要的出口国(巴西,乌拉圭,澳洲,阿根廷和新西兰)总共出口66.87万吨,占中国总进口量的97%。从牛肉均价来说,乌拉圭以3273美金/吨排最后,主要因为乌拉圭能向中国出口带骨牛肉,价格相对便宜。

特别报告

人口增长成为食品需求增加的主要驱动力

经济合作组织和FAO杂志共同做的农产品长期预估报告显示,农产品价格纸面上上涨,但实际价值会降低,奶制品占主导地位。该报告做出了十年预测,认为推动需求增加的主要因素是人口增长,而不是人均消费量的提高,因此人口增加越多的国家需求增长越快,这些国家主要是非洲的下撒哈拉地区,印度,中东以及北非。印度的动物蛋白消费模式主要是奶制品,副产品而不是肉,这也是未来十年奶制品需求会增加的主要原因。报告还指出,过去十年消费增加主要原因是推广有机燃油的政策以及中国和其他亚洲市场需求的增加,对未来十年来说这两点还是会起到重要作用,但是重要性在减弱。很多农产品的全球人均消费量会保持稳定,比如谷物和肉类,一些低收入国家比如下撒哈拉地区对肉类需求较低,预期也不会有明显改观,其他发展中国家比如中国,已经完成了人均肉消费量从低到较高的转变,中国还将是肉类需求增加的主要驱动力,下撒哈拉和印度相应主要是谷物和奶制品需求增加的驱动力。报告预测未来十年谷物和肉类需求年增长率会从过去十年的2%降低到1%,而奶制品需求年增长率还会维持在2%。牛肉过去十年内人均消费量减少了5%,预计未来十年会是相反的趋势,反而会增加3.5%。