2020年第41周世界牛肉报告

时间:2020年10月14日 周三

犹太修割产品的生产和成交都很活跃,成交价提高

国庆节后,中国市场对牛肉的需求迅速回升

2021年中国牛肉进口量将增长,猪鸡肉进口量将下降

九月巴西到中国出口量达今年四月以来最低

八月乌拉圭肉类工厂逾期贷款略有下调

阿根廷三个月内完成其希尔顿配额的30%

九月南美和澳洲对中国出口量与八月相当

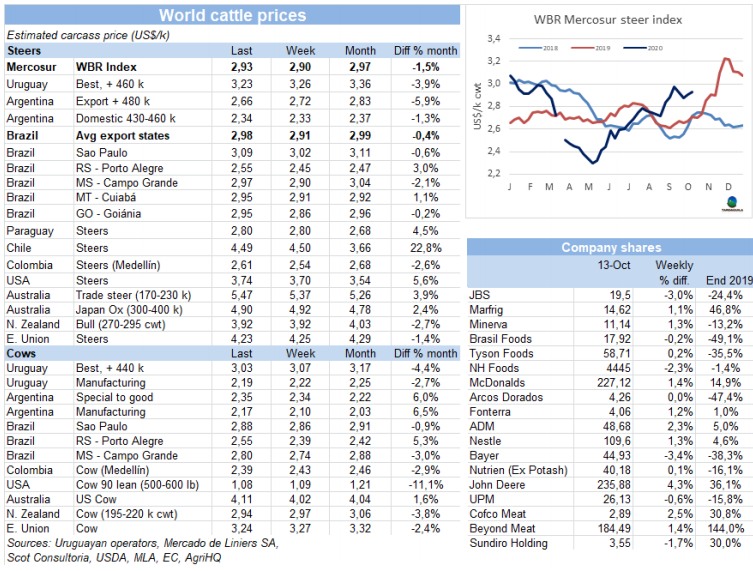

FOB南方共同市场

犹太屠宰开始进行,成交价有所提高

犹太屠宰团抵达南美给南美地区市场带来新变化。巴拉圭工厂牛前部位肉成交价在6000美元/吨FOB,与最近一次撤出市场之前的成交价5000-5100美元/吨价格相差较大。成交价上涨主要由于近几周活牛价格上涨,对工厂来说没有更大的利润。同时巴西方面有人提供犹太屠宰的牛前参考价在5800-6000美元/吨,其他工厂对这一成交价持谨慎态度,目前需要关注其他进口商和工厂牛前部位肉是否有成交。从以色列来的第一批员工将于本月最后一周抵达。乌拉圭方面,普遍成交价在7000美元/吨FOB,有一家工厂同意6500成交,另外一家同意6750成交。阿根廷布宜诺斯艾利斯当地员工已经开始生产,价格差异很大,有工厂要价8500-9000美元/吨FOB,但贸易商称已经有工厂同意7200美元/吨成交。大多数信誉好的工厂在7500-8000美元/吨的范围内成交。下周行情将变得更加清晰。

假期结束后,中国市场对牛肉需求迅速回升

中国国庆假期后,市场更活跃了,市场有明显改善,中国进口商兴趣上涨。一位贸易商提供乌拉圭母牛四分体需求很多,但部位肉的成交很难。另一位市场参与者提供消息巴西后部位肉需求并不高。另一方面,羊肉价格保持坚挺,乌拉圭羔羊胴体成交价在4950-5000美元/吨。

新冠疫情爆发使欧洲希尔顿牛肉消费旺季情况复杂

新冠肺炎在几个欧洲城市的爆发以及重新实行禁令,给在假期旺季出口到欧洲的冷冻牛肉的生产带来了不确定性。一些已经为这一时期销售生产完毕的阿根廷工厂不得不接受9000-9500美元/吨的价格,以减轻库存。也有一些阿根廷工厂不愿以低于9500-10000美元/吨的价格成交。乌拉圭方面贸易商称本周初最高成交价9000美元/吨,但这一价格是否能坚持仍取决于阿根廷的市场走向。一位贸易商总结,目前的情况复杂,因为市场上有库存,冻品很充足,没有人愿意买。”预计自此之后屠宰量的季节性增长将导致臀腰肉的供应增加。

智利市场活跃,前景可观

智利进口市场表现出上行迹象,一位巴拉圭出口商表示,20切全牛成交价4900-5100美元/吨,11月和12月的销售前景乐观。

印度给埃及进口市场施加压力

最近几周,从印度运抵埃及的大量水牛(前躯、后躯)到岸价2800-2900美元,这给巴西在该市场的预期价格造成了一些压力。据一名贸易商称,尽管上周出现了3400美元的抛售行为,业内大部分人在前几个季度仍坚决不接受低于3500美元的价格。据消息人士称,巴西前后驱收到的还价在3100-3200美元/吨之间。

巴西拉动南方共同市场阉牛价格上涨

本周巴西活牛价格坚挺是南美地区牛价上行的主要原因。本周南方共同市场阉牛价格指数上涨3美分,上涨至2.93美元/公斤。唯一一个牛价上涨的国家是巴西,育成牛雷亚尔价格连续第13周上涨,伴随着雷亚尔增值0.6%,主要出口州育成牛平均价格上涨7美分,上涨至2.98美元/公斤。阿根廷和乌拉圭情况相反,牛价下行。欧洲市场疲软对阉牛价格产生了消极影响,阉牛价格下跌6美分下跌至2.66美元/公斤。乌拉圭方面由于供应增长,特种阉牛价格在3.2美元/公斤左右徘徊。巴拉圭结束了连续六周的上涨,待宰公牛成交价保持2.8美元/公斤。

牛肉生产及贸易

2021年中国牛肉进口量将增长,猪鸡肉进口量将下降

2021年中国将减少猪肉和鸡肉采购量,因此中国肉类进口量将下降。但中国牛肉对国际市场的依赖将加剧,这是美国农业部对主要肉类的生产、消费和世界贸易所作预测的主要结论。美国农业部预测中国猪肉和禽类进口将下降6%。“明年随着生产者恢复活猪存栏,猪肉产量将有所恢复,猪肉进口量将下降。”在中国以外,随着新冠疫情爆发后经济加速恢复和食品服务需求的改善,肉类进口正在反弹。中国计划猪肉进口量450万吨,同比下降6%,计划牛肉进口量290万吨,同比增长5%,计划鸡肉进口量92.5万吨,同比下降6%。报告称,肉类喜好的进化和产量的适度增长支持牛肉进口量增长。无论如何,中国的增长率将是过去5年来的最低水平。

2021年全球牛肉出口量将增长3%

随着全球经济环境的改善和餐饮渠道的复苏,2021年全球牛肉出口量将增长3%。大多数主要出口国将增加对国际市场的销售量,但澳大利亚和阿根廷除外,因为产量下降将限制它们的出口。与此同时,由于中国强劲的需求加之传统市场的复苏,巴西的出口量将连续第三年达到创纪录水平。相反,印度的出口将受益于产量的增加和目的地市场经济的改善。美国出口预计将增长6%,主要得益于产量的增加和澳大利亚在东南亚市场的竞争减弱。

欧盟产量和消费量下降,进口量增长

据美国农业部预测,欧盟牛肉产量和消费量预计将下降。预计产量将减少7万吨,减少至773万吨;预计消费量将减少4万吨,减少至771万吨。2021年进口量将较今年的低点增长3万吨,增长至33万吨。尽管仍低于2018年(36.3万吨)和2019年(34.1万吨)的进口量。

巴西

九月巴西牛肉对中国出口量达今年四月以来最低

九月巴西对中国牛肉出口量70741吨,达今年四月以来最低月出口量。尽管相比去年九月中国刚刚开始增加巴西准入工厂数量时,出口量仍增长了73%。九月巴西对中国平均出口价格略有上涨,上涨至4198美元/吨(把月平均出口价4157美元/吨)。仍然保持两年来最低水平。今年截至九月,巴西对中国出口冷冻牛肉共60万吨,较2019年同期增长了138%,平均出口价格离岸价同比下跌了5%,至4723美元/吨。

巴西对欧盟出口量同比下降了19%

巴西对欧盟牛肉出口量较去年有明显下降。今年前九个月巴西对欧盟出口总量36507吨,平均离岸价6688美元/吨。出口量下降了19%,平均出口价增长了11%。冰鲜牛肉出口目的国中,仅荷兰采购量有所增长,增长了22%,巩固了其作为主要买家的巨大优势。冷冻牛肉方面,意大利继续占主导地位,尽管今年的购买量下降了23%。截至今年9月,冰鲜牛肉对欧盟的出口量累计达12344吨,为2009年以来同期最低水平。

惠誉国际上调了美丽华的债务评级

Minerva报告称,惠誉将其国际债务评级上调至" BB ",巴西债务评级上调至" AA ",前景稳定。根据惠誉的报告,此次升级反映了Minerva较低的杠杆率,以及稳定的自由现金流产生和强劲的现金流动性带来的稳固的业务地位。几周前,该机构评级机构提高了Marfrig的评级。

美丽华延迟了雅典娜食品上市的计划

Minerva将子公司雅典娜食品(Athena Foods)引入纳斯达克的计划被搁置了。这家巴西公司于周四8日宣布,已经完成了与收购专用公司(SPAC)的商业合并谈判。在纳斯达克上市的SPAC将投资3亿美元收购雅典娜23%的股份。雅典娜是一家将Minerva在巴西以外的业务整合在一起的子公司。通过谈判,雅典娜将在美国股市上市。据消息人士称,市场金融状况的恶化阻碍了该计划的实施。Valor报道,SPAC无法满足一些要求,例如贷款1亿美元用于这项投资。

13周内,育成阉牛雷亚尔价格上涨了22%

育成牛价格连续13周上涨,自六月中旬至今上涨了21.9%,上涨至248.9%雷亚尔/15公斤。巴西主要畜牧区牛价都有增长,尤其是东南部各州,如隆多尼亚和库亚巴,马托格罗索州,分别上涨了26%和27%。南里奥格兰德州牛价略有上涨,因为几周内,生产者腾出土地来种植大豆,由于今年油籽价格大幅上涨,种植大豆的人增加,因此待宰牛供应也随之增加。上周受月初以及上周末至周一连续休息日更高的销售预期影响,牛价再次大面积上涨。上周后面几天上涨趋缓。批发市场价格坚挺,牛前部位肉价格上涨。

乌拉圭

肉类加工业的逾期贷款在八月略有下降

八月末乌拉圭肉类加工业在金融系统贷款3.472亿元。其中1300万美元为逾期贷款,占总数的3.7%。据乌拉圭央行月度发布的数据,七月乌拉圭加工厂有逾期贷款158万美元,占总数的4.6%。尽管有了些许改进,但目前的状况与2019年8月有很大不同。当时肉类加工业与该系统的贷款额度为3.172亿美元,逾期贷款30万美元(占贷款总额的0.1%)。国家银行BROU的行长Salvador Ferrer最近宣布,将关注中小型工厂过度负债的情况,但排除了所有工厂由于拖欠债务所造成的普遍性问题。另一方面,生产者五月末在金融系统有贷款7.464美元/吨,比七月多1200万美元。生产商逾期贷款总计171万美元,占总贷款数目的2.3%。与工厂情况不同,2019年8月,生产商的负债较低(6.53亿美元),但逾期贷款却大幅增加(3630万美元,占总贷款额的5.3%)。

活牛供应增加,价格下跌

育成牛出栏越来越顺畅,工厂想压低阉牛成交价至3.2美元/公斤,重型母牛成交价至3美元/公斤,预定期限拉长,将近2周。有些工厂提前5-7天采购,另外的工厂为11月初订牛,还没有给出确定价格。本周初特种阉牛成交价3.2-3.25美元/公斤,有个别工厂成交到3.3美元/公斤。重型母牛的成交价在3-3.05美元/公斤,小母牛成交价3.15-3.2美元/公斤。需求端仍然对母牛兴趣较高,因为中国仍然是主要市场。尽管犹太屠宰员工抵达南美,目前对活牛市场还没有产生影响。欧洲市场的疲软也带来同样的趋势。一位经营者评论,人们不愿意为下一个481配额窗口购买育成牛,这个窗口将在11月初加快进度。因此那些没有提前成交业务的工厂将面临卖不掉的问题。预计未来几周将加快成交步伐,这可能减缓价格的下行。

上周牛屠宰量超4万头

上周活牛屠宰量急剧上涨,超过4万头,这是自六月第一周以来屠宰量首次超过4万头。乌拉圭肉协报道,上周牛屠宰量40313头,较上周上涨了2.4%,增加了4500头,同比去年同周,屠宰量增长了3500头,约16%。母牛屠宰量显著增长,达16798头,较上周增长了2655头,增长了18.8%,阉牛屠宰量仅增长约1000头,增长了12.4%,增长至17703头。本周屠宰量最高的工厂是NH-BPU(4056头),Athena-Carrasco(3796头)和Las Piedras(3659头)。Marfrig四家工厂屠宰总量12655头,达五月中旬以来最大。

阿根廷

阿根廷工厂担心十一月前恢复犹太屠宰有困难

可进行犹太屠宰的阿根廷工厂认为无法在11月前恢复犹太屠宰业务。拉比教堂只在节日后的星期天开放。在我看来,11月2日之前很难开始屠宰活动,该市场最有经验的公司之一的消息人士表示。价格方面尽管还没开始谈,阿根廷方面要价8000美元/吨。

三个月内阿根廷希尔顿配额完成了30%

自7月1日开始至10月6日,阿根廷希尔顿配额产品发运量9056吨,相当于配额总量29500吨的30.7%。加工厂及生产商和加工厂合资公司分别完成了其指定配额的30.8%和29.6%。2020/21年希尔顿产品采购量最大的是德国,采购量5360吨,平均采购价10866美元/吨。其次是荷兰,采购量1563吨,平均采购量10635美元/吨。意大利采购量1117吨,平均采购价11161美元/吨。

没有出口税降低的消息,尽管该消息已提上日程

肉类工厂要求将牛肉出口税降低到5%,目前和其他产品一样税率为9%,尽管政府表示这一要求“正在酝酿中”,也就是说,这一话题仍有待讨论,仍然没有官方的回应。经济部长10月1日的经济声明中没有提到这个问题,而上周,当该行业被告知将再次讨论这个问题时,也没有任何消息。行政部门比肉类加工厂更加关心这一提议。此后非官方的美元的价值(唯一一个可以自由购买的渠道)再次飙升(昨日1美元可兑166比索)而官方汇率为82比索。这也与国内贸易部长的否决相悖,他担心此举将导致当地零售价格上涨。如果谈判没有陷入僵局,那是因为这个官方机构打算让出口肉类的公司签署一份国内市场的价格协议,而他们可能将这一可能性归附于出口税的下调。

出口阉牛价格下跌,母牛价格飙升

尽管阿根廷货币强势贬值,但由于欧洲市场需求疲软,价格下跌,出口阉牛价格下跌3比索/公斤。最好的英国纯种阉牛目前成交在185-190比索/公斤。串种泽布牛参考价保持稳定,185-188美元/吨。另一方面,中国市场是目前唯一有兴趣的市场,中国需求增强,拉动活牛价格上涨。特优母牛价格上涨了12-15比索,上涨至170-178比索。工业母牛价格上涨了14比索,目前报价在155-160比索。

北美

八月牛肉出口量同比增长3.5%

美国农业部(USDA)发布的由美国肉类出口联合会(USMEF)编制的数据显示,8月美国牛肉和猪肉的出口量均高于去年的强劲水平。不同分割品类肉类出口低于一年前,部分原因是出口某些产品所需的可用劳动力短缺。在韩国和台湾创纪录的巨大需求的推动下,主块肉出口量达89148吨,为一年多来最高水平,同比增长3.5%,出口额也比去年略有增长,达到6.11亿美元。8月牛肉/牛肉制品出口量共109752吨,同比下降4.5%。出口总额6.738亿美元,同比下降2%,为3月以来的最高水平。1月-8月牛肉出口量比去年同期下降了6%(627248吨),出口额下降了9%(43.8亿美元)。

育成牛价格再次上涨

南部地区活牛成交价108-109美元/百磅,较上周上涨了1-2美元/百磅。北部地区活牛成交价108-109美元/百磅,胴体成交价170美元/百磅,下上涨了1-2美元/百磅。三周内育成牛价格上涨了5-6美元/百磅。

进口牛肉价格略有下跌

与上周相比,进口牛肉价格略有下跌,贸易活动缓慢。国内市场价格疲软,充足的供应和需求疲软给价格施加压力。

欧洲

世界粮农组织肉类价格指数继续下降

九月世界粮农组织肉类价格指数平均为91.6点,与8月相比略有下降(0.9%),延续了今年1月份以来的总体下降趋势。与去年同期相比,该指数下跌了9.5点(-9.4%)。9月猪肉价格下跌,部分原因是中国决定禁止从德国进口猪肉,此前在野猪中发现了非洲猪瘟(ASF),而来自澳大利亚的季节性供应较多,导致羊肉价格下跌。相反,禽肉价格受国际销售大幅上涨和巴西出口量有限的影响上涨。牛肉价格保持稳定,原因是巴西牛肉产品价格的上涨被澳大利亚产品价格的下降所抵消,这在很大程度上反映了所有供应国面临的进口需求恶化的情况。

欧洲议会驳回与南美国家的贸易协定

以波索纳罗的政府所宣称的影响亚马逊的环境政策为借口,欧洲议会警告说,现阶段将不会批准欧盟与南方共同市场的贸易协定。决议以345票通过,295票反对,56票弃权。在法国法院的推动下,这项反对协议的修正案凸显了“对波索纳罗环境政策的深切关注”,根据修正案文本,该政策“违背了巴黎协议中的承诺”。这样,谈判了20多年的协议在诞生之前就要失效了。这一倡议一直遭到法国和爱尔兰有影响力的生产商集团的反对,它们担心来自南美产品的低成本竞争。

澳洲

澳大利亚:拉尼娜可能会带来更多降雨

气象局发布了10月至4月的恶劣天气预测,澳大利亚东部洪水和北部热带气旋的风险增加,热浪和严重雷暴的可能性大致为平均水平。目前的拉尼娜现象可能会给澳大利亚东部和北部带来更多降雨,一些受干旱影响的地区已经出现了降雨不足和蓄水水平上升的情况。牛肉中心表示,拉尼娜现象还表明,今年北方雨季的第一场降雨会比往年来得早,达尔文的季风也会提前到来。

亚洲

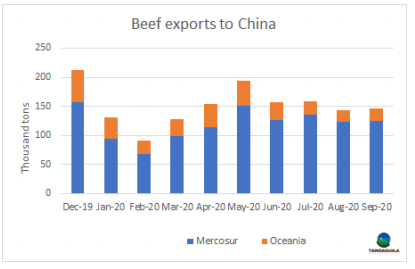

九月南美和澳洲到中国出口量于八月水平相当

中国两大牛肉供应商南美和澳洲9月向中国港口直接出口的牛肉估计为14.6万吨,略高于8月的14.4万吨,明显低于5月份19.5万吨的最高出口量。南美方面,巴西出口的下降部分被乌拉圭和阿根廷抵消。虽然目前还没有得到阿根廷和乌拉圭的出口量数据,但屠宰量的增长和国内需求的疲软应该会给上月的出口盈余留下更大的空间。总体而言,南美地区出口量将在12.5万吨左右,每月增加2000吨。另一方面,澳洲方面,新西兰的出口增加至10480吨,澳大利亚的出口减少至10 387吨。运往中国的总出口量为20867吨,仅比8月份减少了108吨。

九月中国主港牛肉到港量18万吨

根据海关总署数据,进口方面,九月中国牛肉到港量较八月下降了1万吨。今年前9个月累计采购量157万吨,比2019年同期增长39%。与此同时,9月全球肉类进口总量为83.4万吨,仅比8月多出2000吨。中国猪肉对外采购38万吨(+3万吨/月)。今年前9月,中国猪肉进口量329万吨,同比增长133%。