时间:2023年8月9日 周三

FOB南方共同市场

中国的需求持续,价格起起落落

一位巴西贸易商称,尽管市场动态与三四年前一样忽高忽低,但中国的牛肉需求是持续的,并解释道“中国的购买模式与过去类似:周一价格下跌,然后在周二接近该行业的目标价格,并最终在周三和周四达成交易”。阿根廷的牛价上涨,而乌拉圭和巴西的供应减少。“尽管如此,我印象中需求正在增加,尽管这并不一定表明是中国的完全国内需求,”这位知情人士说到。他还补充道:“据观察,老客户正试着改变价格完成交易,季节性运营商似乎也呈现出“高需求”,尽管如此,在他看来,这并不是真的。与6月下半月相比,几次降价使中国的价格恢复了8-15%。此外,进口商也有更大的购买兴趣,随之询价也多。但自3月底至4月初达到上一个峰值以来,目前的参考数据仍不到30%的一半,相反这比去年第二季度的历史最高点低了25%。中国市场最糟糕的时期似乎已经过去,但经济方面仍然没有明确的信号可以让我们更加乐观地看待中期。巴西贸易商报告说,上周巴西前部位肉上周成交价格是CRF 5000-5100美元。然而本周中国贸易商以4800-4900美元还价,比该行业的预期价格低了约200-300美元。该贸易商表示,大多数巴西工厂已经在9月份售出(后部位肉和前部位肉),并将在10月份提供货物。关于牛腩,中国出价4200美元,但出口商想要4500美元。至于后腱成交价格是6100和6200美元,一些出口商要求之后每吨长200-300美元。一位贸易商称,“阿根廷已经开始提价,并退出了市场。中国市场正在寻找更多牛肉,比如巴西的掠夺牛前和肋排。”

中国的需求“比前几周更强劲”,乌拉圭腱子价格达到 5500-5600美元/吨,牛大米龙价格为5450美元/吨,小米龙价格为5600美元/吨。阿根廷方面,掠夺牛前参考价4200-4300美元/吨,牛霖和大米龙的价格是5000美元/吨。有人猜测在下周日初选后,阿根廷货币可能贬值。一位贸易商表示:“如果阿根廷币贬值20-30%,它将更有竞争力,并将抵消最近几天牛价的上涨。与此同时,智利的带骨四分体价格已高达4600-4700美元,需求高于供应,因此价格预计将继续上涨

羊肉价格上涨

中国的绵羊市场价格和需要正在复苏。上周乌拉圭羊肉胴体达到CFR 3600-3700美元/吨,而本周价格约3700-3800美元/吨。

7月贸易数据低于预期

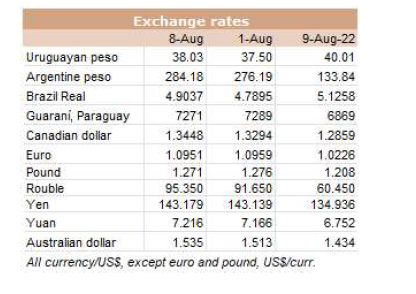

到目前为止,中国经济还没任何数据可以预测未来的需求。7月份中国外贸大幅下降,进口同比下降12.4%,出口下降14.5%,这表明中国经济复苏不稳定。离岸人民币汇率跌至两周前的低点(7.2334)。今年到目前为止,人民币兑美元已经贬值4.6%。

阿根廷屠宰量减少,导致希尔顿的报价疯狂上涨

在下周日阿根廷(Paso)初选前几天,牛屠宰量减少导致欧洲希尔顿价格疯狂上涨(请看阿根廷)。上周末,阿根廷臀腰肉价格为FOB 13300-13700美元之间,而本周价格则达到了FOB 14000美元。一位贸易商称:“本周我停止了购买。欧洲需求并不能证明这些高价是合理的,肉类将在10月中旬抵达,而10月中旬并不是假期。”据知情人士透露,乌拉圭利用欧洲进口冰鲜市场的价格调整,希尔顿牛臀腰肉的价格达到12500-12800美元/吨。

美国市场有些疲软

美国进口市场无法维持上周的动态,对乌拉圭产品的需求和价格似乎都有点疲软。根据一位贸易商的说法,7天前90CL前部位肉达到的CFR4550美元/吨很难维持,进口商打算每吨少付50至100美元。

智利试图在假期前减少库存

上周主要来自巴西和巴拉圭的大量牛肉进入智利市场。巴西和巴拉圭的19分体价格分别是CIF 5300/5400美元/吨,前部位肉的价格分别是4900/5100美元/吨。知情人士认为,国庆节最新采购的价格没有大幅变化的空间,因为价格为5500-5700美元的19分体刚刚到货。大型连锁超市在处理库存中仍然保持着强有力的实力,对

于保质期短的肉类,将价格降低了10%至15%。上个月美元兑换智利比索上涨了8%,智利经济将在6月份出现第五个月的萎缩。

市场

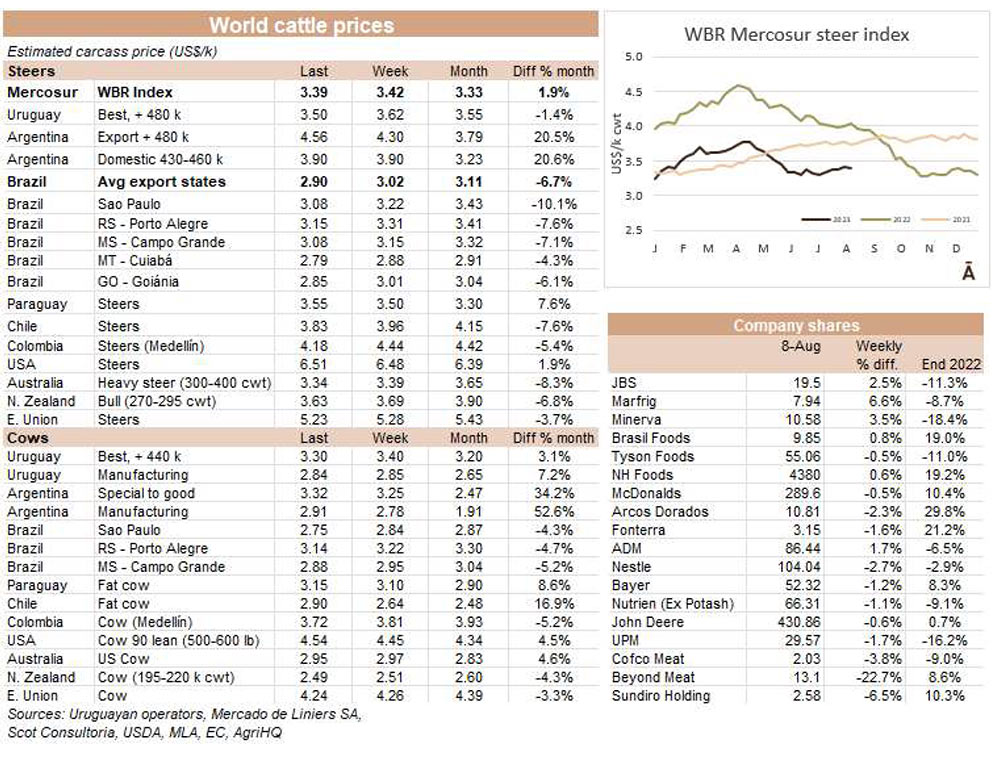

尽管有阿根廷的支撑,南方共同市场的阉肉价格本周还是下跌了

受巴西和乌拉圭牛价下跌的压力,尽管阿根廷价格再次出现强劲上升趋势,但南方共同市场的阉肉平均价格本周下跌。南方共同市场公牛指数下跌3美分至每公斤胴体3.39美元。主要是巴西,雷亚尔参考值的下降和2.4%的汇率贬值加在一起,肥牛本周下降了12美分至每公斤酮体2.90美元。

在阿根廷,价格继续迅速上升。考虑官方汇率并增加9%的牛肉出口税,本周出口公牛增加了26美分,上两周增加了77美分,每公斤胴体重量为4.56美元。

巴拉圭公牛屠宰价格为3.55美元,并将此价格定位为该地区价格自高到低排行第二的国家,但特种牛的价格下跌了10-15美分。

巴西

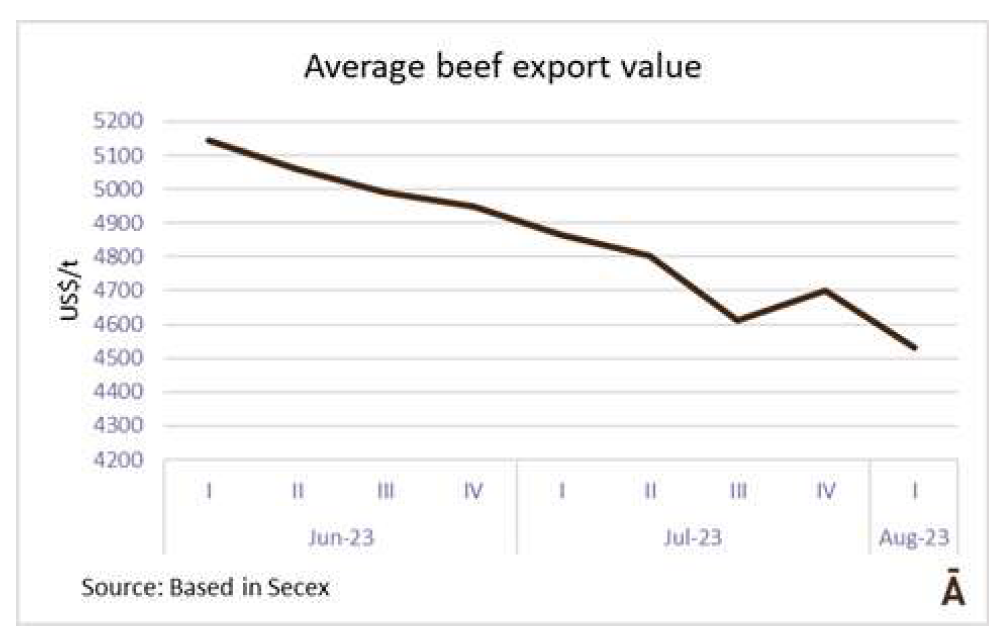

8月初平均出口价格继续下降

据外贸部(Secex)报告,8月前四个工作日,巴西出口了41267吨牛肉,平均价格为4532美元/吨。平均日产量为10317吨,为6月第一周以来的最高值。自6月初以来平均出口值呈下降趋势,价格下跌了12%,即613美元/吨。

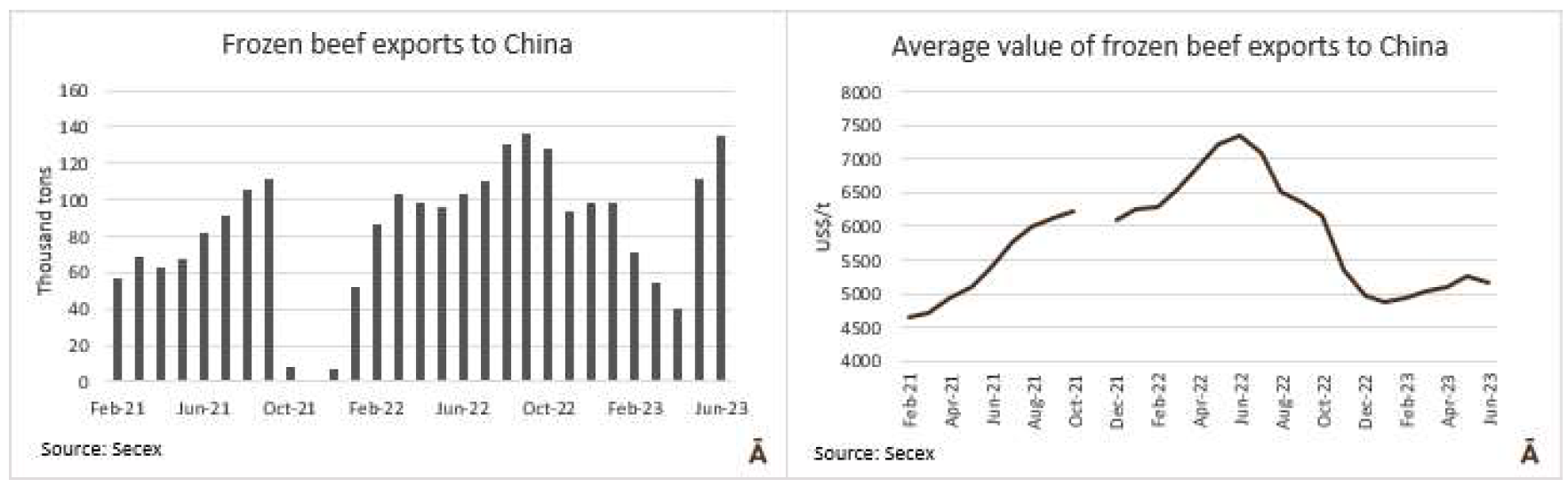

7月中国平均出口价格创16月新低

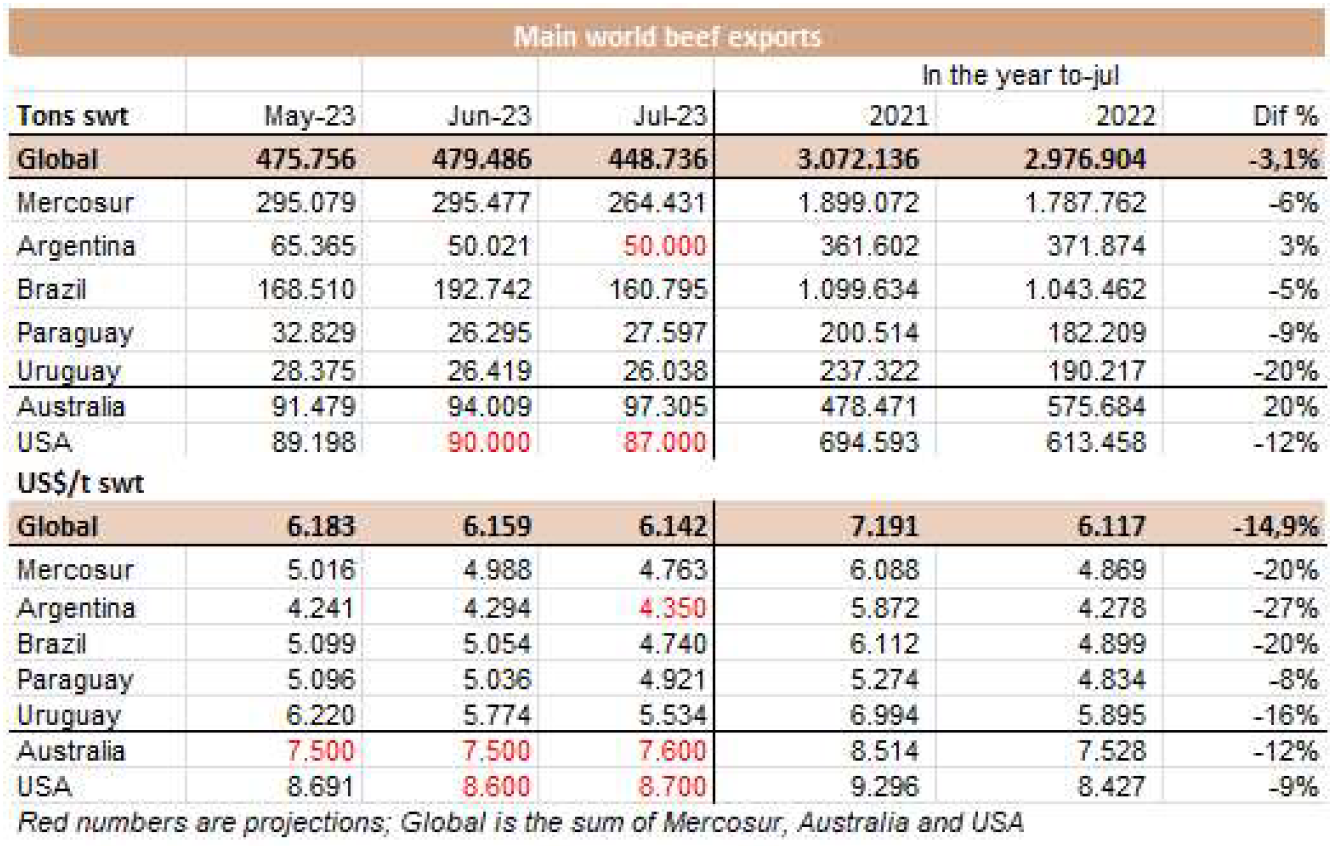

7月份,巴西对中国的冷冻牛肉平均出口价格为4810美元/吨,比6月份的平均出口价格每吨低350美元(-6.8%),为16个月前2021年3月以来的最低值。7月份中国出口量环比下降4.3万吨至92515吨。无论如何,到目前为止,中国仍然是巴西冷冻牛肉的主要出口国,占比为64%。本月冷冻牛肉第二大目的地是俄罗斯(8695吨)。

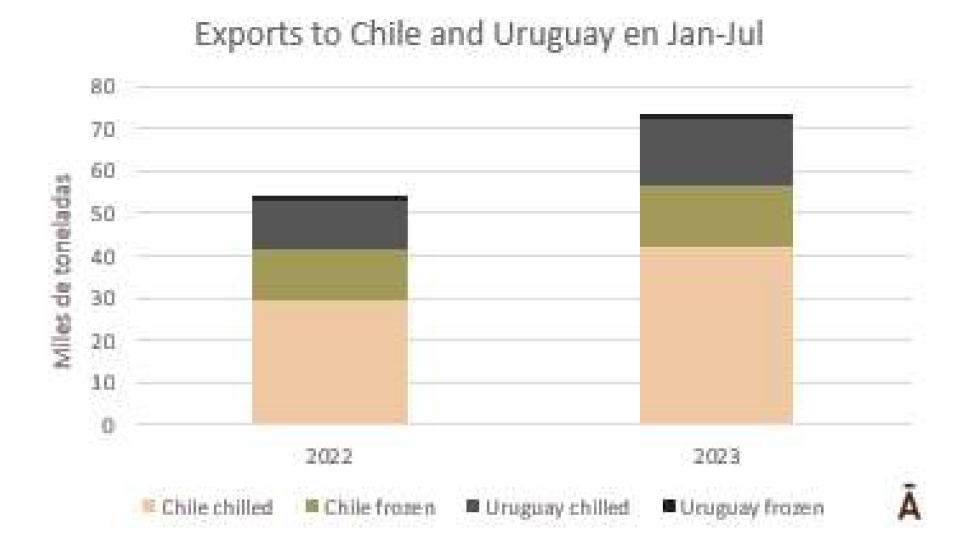

随着中国需要降低,巴西增对加了对南美的出口

中国需求疲软导致巴西出口商增加了对南美市场的出口比例。截至到7月,智利和乌拉圭的冰鲜牛肉出口同比分别增长了43%和36%。这导致今年的冰鲜出口量增长了20%,而目前冷冻出口量每年下降7%。四个出口量下降的主要目的地分别是:中国(-7%)、美国(-7%)、埃及(-48%)和菲律宾(-14%)。

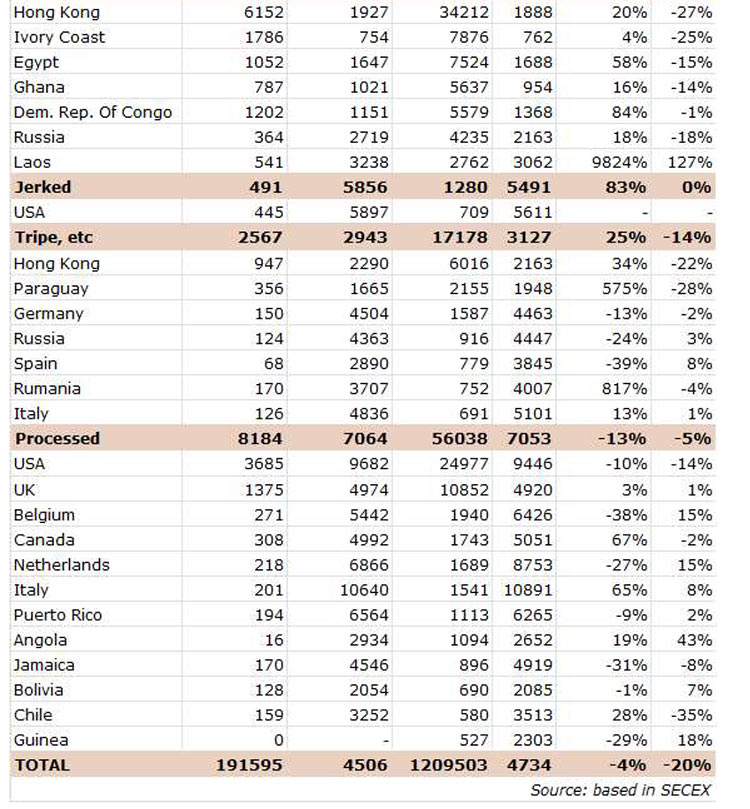

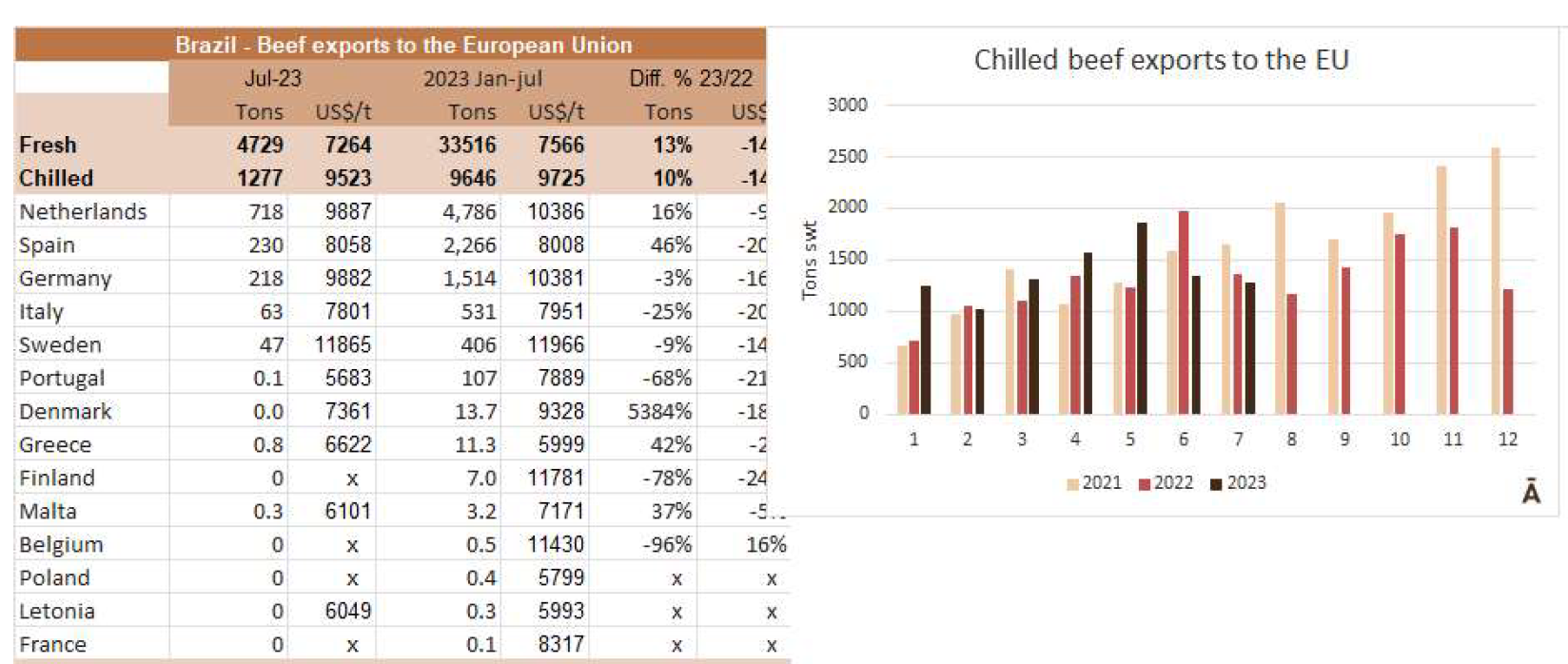

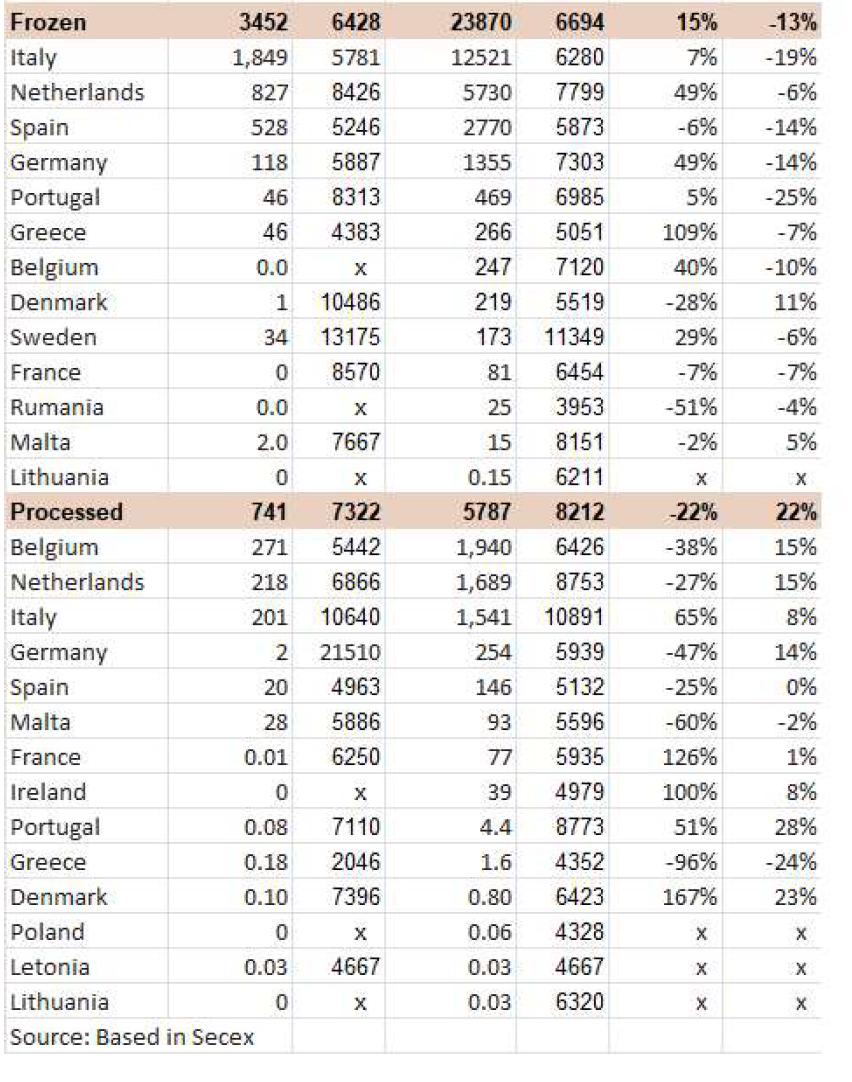

对欧盟的冰鲜牛肉出口量自2月份月以来最低

巴西向欧盟国家出口了1277吨冰鲜牛肉,比6月份减少了70吨,是自2月份以来的最低出口量。当月冻结出口累计3452吨,比6月份增加464吨。

新加坡为牛肉和猪肉敞开大门

根据农业和畜牧业部8月4日发布的信息,新加坡开放了巴西猪肉和牛肉市场。巴西可出口未经商业灭菌的牛肉和猪肉,但必须经新加坡食品局(SFA)的认证。巴西动物蛋白协会(ABPA)在报告中指出,新加坡猪肉市场的开放将大幅增加巴西猪肉出口。

牛企要求司法赔偿

Frigorffico Boibras要求司法追偿,以重新谈判5110万雷亚尔(约1050万美元)的债务。

禽流感病例增至77例

根据官方信息,截至上周日,巴西共登记了77例禽流感病例,其中75例发生在野生鸟类身上,2例发生家养动物身上。商业农场没有禽流感病例,因此巴西官方继续被列为无该疾病。如果商业农场有任何病例,主要进口国禁止从该地区进口家禽产品,整个国家的出口不受影响。巴西是世界上最大的禽肉出口国。

市场

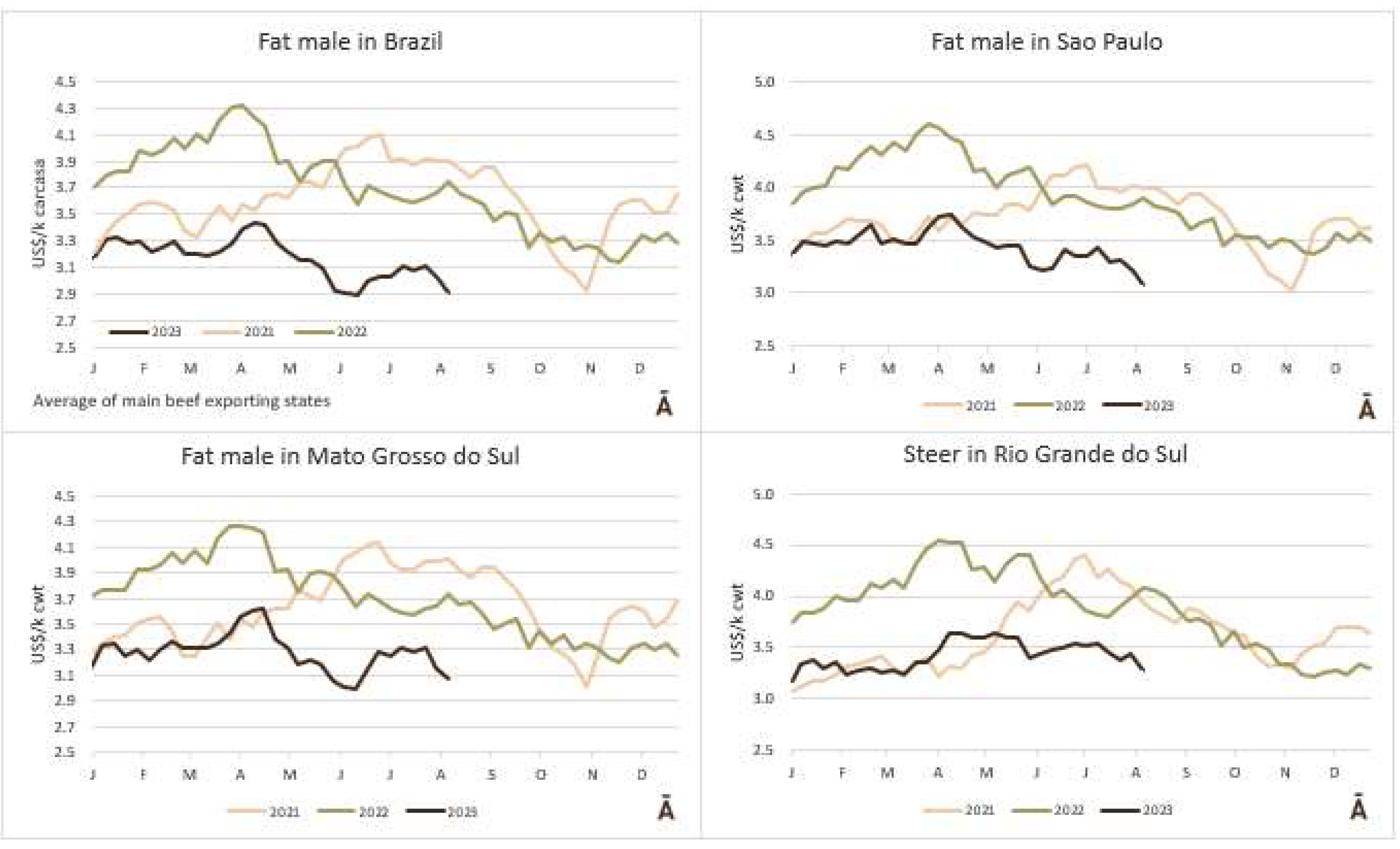

成品牛价格继续面临下行压力

屠宰牛价格本周继续呈下降趋势。根据苏格兰咨询公司的参考资料,在圣保罗本周初,公牛价格是226.5雷亚尔/15公斤免税,30天内付清,比上一次低了5雷亚尔。所谓的屠宰时不到30个月“中国牛”,溢价5雷亚尔/15公斤的报价,本周也下跌了R$5/15公斤。巴西的主要养牛州平均价格为195.7雷亚尔/15公斤,比上周下降了1.2雷亚尔。批发市场的牛肉价格在本月前几天上涨后略有回落。

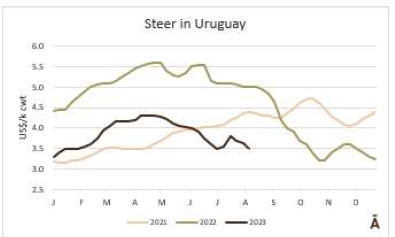

乌拉圭

乌拉圭的牛群数量将增加约30-35万头

事实上,2022/23财政年度的牛库存有所增加。畜牧部在9月份报告初步数据时,显示这个数字肯定会比去年多出30-35万只。当畜牧部在9月份报告初步数据时,这个数字肯定会比去年多出300-35万只。一方面,屠宰量急剧下降,从2021/22年度的274万头下降到215万,减少了57万头牛。总的来说,鉴于2022年下半年活牛产量几乎为零,除上半年增长外,两年的活牛出口略有收缩。除此之外,还有对良好产仔和断奶的预期。根据INIA妊娠研讨会的数据,2022年的妊娠率达到了80%。因此,随着怀孕和断奶的时间减少,6月30日统计的小牛数量几乎肯定超过了290万头。考虑到出栏和小牛的进入,牛群将增加约30-35万头达到约1186万头的数量。2023/24财政年,受干旱的影响,牛群数量很可能会减少。今年的INIA妊娠研讨会报告称,与前一年相比,妊娠率下降了9个百分点,因此断奶率将略高于60%。明年6月30日的小牛数量肯定会减少约30万达到260万头。2023/24年初的国际市场状况和对中国经济发展的预期不容乐观,因为强烈的购买压力将加快屠宰速度,因此屠宰量可能会接近200万头牛,2023/24财政年度末的牛群数量可能会减少约10万头。

沙特阿拉伯部长访问乌拉圭并打开投资大门

畜牧业部长费尔南多·马托斯和MGAP国际事务部门负责人阿德里安娜·卢皮纳奇上周五接待了由投资部长哈立德·阿尔法莱主持的沙特阿拉伯代表团。会议讨论了两国感兴趣的各种问题,目的是促进未来的投资。工业、能源和矿业部的有关部门也出席了会议。

根据MGAP的报道,为其发展讨论的一些主题是大米和乳制品。马托斯强调了乌拉圭家禽业和粮食生产所具备的良好条件,以及柑橘、牛肉和羊肉的潜力。由哈立德·阿尔法莱部长率领的沙特阿拉伯代表团谈到了投资水产养殖的兴趣,并解释乌拉圭有发展水产养殖的空间。沙特投资部长还提出了销售化肥、磷酸盐和氮气的兴趣。

Canelones和Inaler恢复生产,Carrasco和La Caballada关闭工厂

乌拉圭的两家主要肉企Marfrig和Minerva继续轮流开放工厂,并派遣员工休假。在五周工厂关闭后,Minerva的Frigorifico Canelones于本周恢复生产,而从下周开始,公司将派遣Carrasco的人员休假。Marfrig的 lnaler将于下周恢复生产,而La Caballada将于19日星期六进行最后一天生产后,然后让员工休假,并至少四周工厂将关闭。

佛罗里达州Frigorifico将于下周恢复生产

Frigorifico将于8月16日星期三进行首次屠宰测试,此前几年都没有任何生产。目前该地区的干旱限制了生产。它将从每月约2000头的屠宰量(原则上是奶牛)开始,逐步提高工厂的屠宰能力至每月约7000头牛。Frigorifico有权出口到主要目的国(中国、美国、欧盟),这是生产的重点。

Sundiro集团目前处于非工作状态,目前还没有回复生产的日期

据知情人士报道,中国Sundiro集团旗下的Lorsinal和Rosario屠宰场已再次停业两周,目前还没有恢复生产的日期,尽管停业不会持续很长时间。

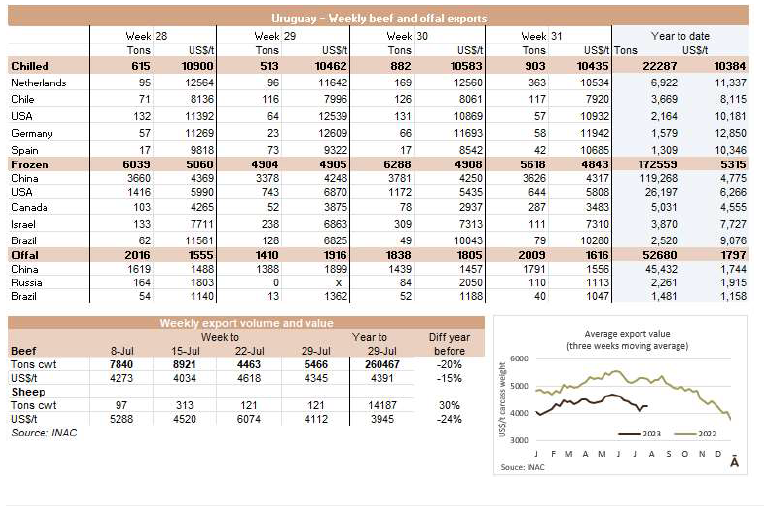

月度出口修正表

在WBR的最新报告中,公布了截至7月的月度出口表,其中新鲜牛肉的总出口存在错误。下面是正确的图表。

市场

需求加剧了采购价格的下行压力

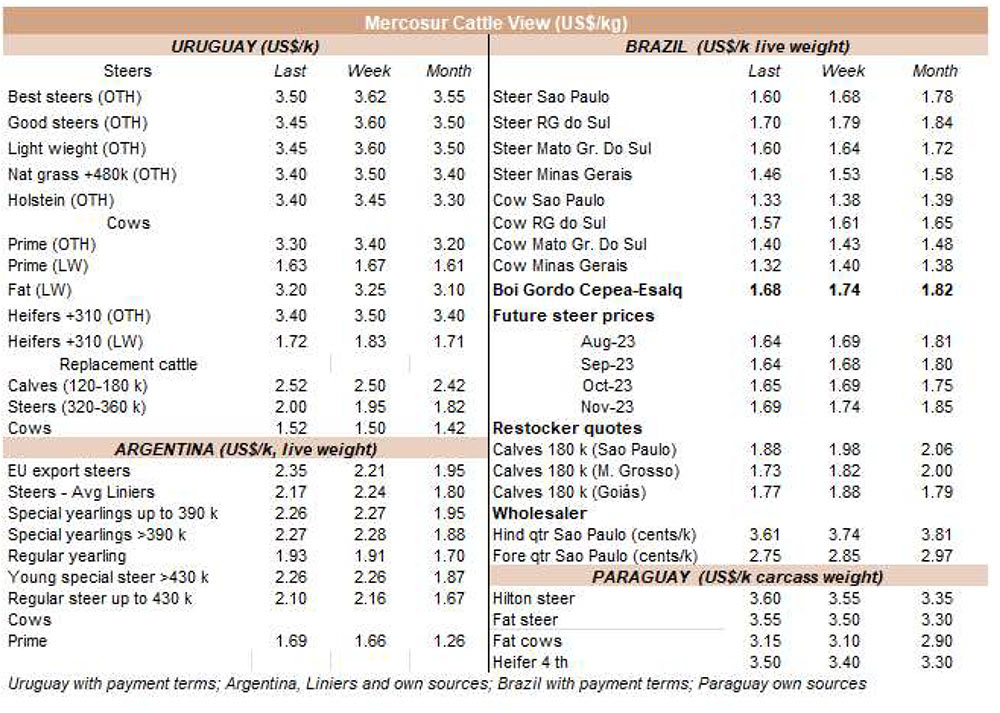

自上周末以来,屠宰牛价格的下行压力增加了,比一周前每公斤胴体重量低10-15美分。特别牛和重型牛的最高价格分别为3.50美元和3.30美元。对于偏重但不特殊的牛,公牛报价3.40美元,奶牛是3.15-3.20美元。预订期限为一到三周。在本周一举行的牲畜承销人协会会议上,不同的运营商表示,不同工厂的预订和价格存在差异,这清楚地反映了目前的市场,有几家工厂集中在481配额。为了达到配额,大型屠宰场集中屠宰饲养牛。中间价是指在本周的某个时候价格更高的中位数,但购买通常在本周末避免了中间价。从供应的角度来看也存在差异,生产商需要迅速屠宰,而其他人则表示淡定。有一些“高价”购买的牛,随着气候的改善,牛农选择增加公斤,从而提高平均价格。在会议上几家运营商提到,国内市场对较轻的牛感兴趣,这在月初很常见。此外他们强调,要达到高价,无论是公牛还是奶牛,都需要增加牛的重量。除了报价低之外,需求水平也低,市场预期价格将保持下行压力。

牛的屠宰量为11周以来最高

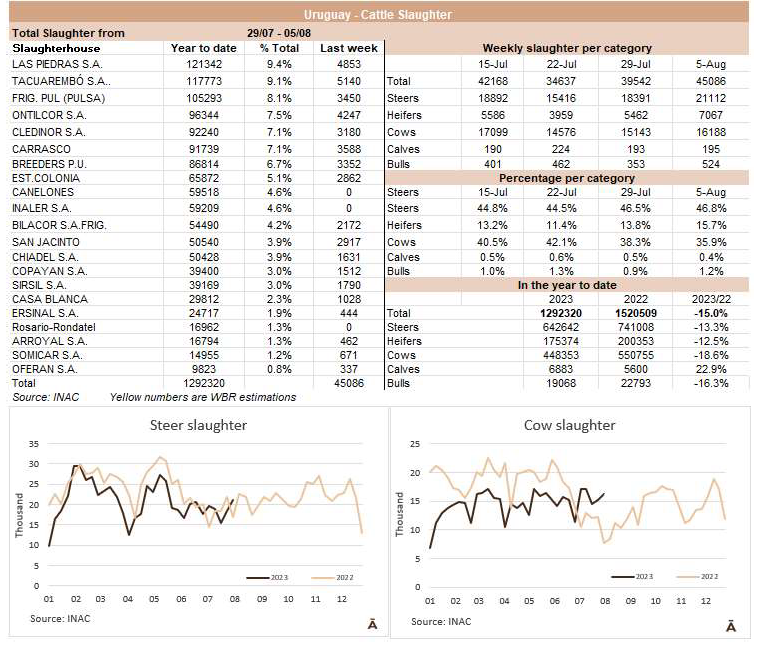

上周屠宰量大幅上升。INAC报告称,截至8月6日,有45086头牛进入屠宰场,比上一次增加了5500头,是自5月中旬以来的最高值。屠宰的组成比例清楚地反应了481配额。小母牛是增长数量最多的,总共有7067头,这是自2月份以来的最高值。本周,公牛增加2700头达到了21112头。不属于配额的奶牛仅占屠宰量的36%,有16188头。本周屠宰最多的工厂是Marfrig-Tacuarembo(5140)、Las Piedras(4853)和Ontilcor(4247)。7月份屠宰量是169558头牛,同比增长了13.6%。这是自2022年5月以来,年度牛屠宰量首次增加。

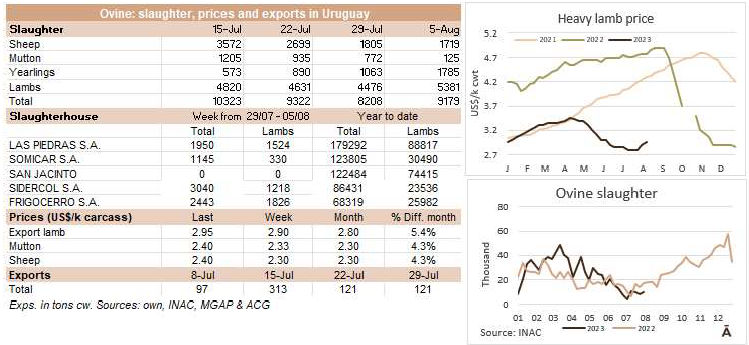

羊肉市场势头强劲

就绵羊而言,供应短缺导致价格上涨。昨天下午咨询的一位运营商表示,对胴体不超过15公斤的轻羊羔有需求,每公斤的价格约为2.95美元。这把其他品种的价格都拉了上来,母羊成交价为2.40美元。绵羊屠宰量连续三周保持在10000头以下。INAG报告称9179只羊被屠宰,与上一次相比增加了不到1000头。屠宰量比较达的是Sidercol(3040)、Frigocerro(2443)和Las Piedras(1950)。

阿根廷

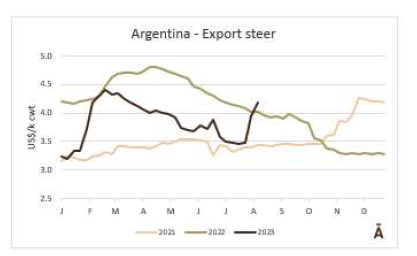

在牛价大幅上涨后,阿根廷肉企减少了屠宰量

最近几周,肉牛价格的剧烈上涨使阿根廷牛在该地区处于领先地位,仅次于美国和欧盟,屠宰场的竞争力也消失了。据WBR消息人士称,由于牛价上涨,最大的屠宰厂将屠宰量限制在20%-30%之间,这取决于他们的采购、销售、工人的情况和其他等问题。一家工厂上周减少了工作量,目前只决定在周一至周三工作。在另一家拥有两家屠宰场的公司,上周他们的产能刚刚超过70%,本周他们计划降至55%。另一家大公司也出现了同样的情况,该公司上周将屠宰量减少到50%,而这只会持续3天。

阿根廷再次宣布没有商业鸟类感染禽流感

上次爆发禽流感卫生措施完成后28天, 国家农业食品健康和质量服务局(Senasa)向世界动物卫生组织(OMSA)提出了国家无此病例的自我声明。此次疫情是该国商业农场登记的18起疫情中的最后一起,已确定了屠宰和消毒方案。根据卫生机构的说法,“根据适用的流行病学监测,自6月以来,没有在家禽中发现新的疫情。” 根据卫生机构的说法,“根据适用的流行病学监测,自6月以来,没有在家禽中发现新的疫情。” 然而,全国范围内的流行病学监测和预防仍在继续。

市场

所有类别的价格都在继续上涨

优质杂交英国公牛价格又攀升了100比索至每公斤报价在1100至1200比索之间,而泽布串种阉牛则报价为1000-1100比索/公斤之间。母牛价格紧随其后,特优种母牛价格在940至970 比索之间,而主要运往中国的工业奶牛则攀升至760至920 比索之间。

巴拉圭

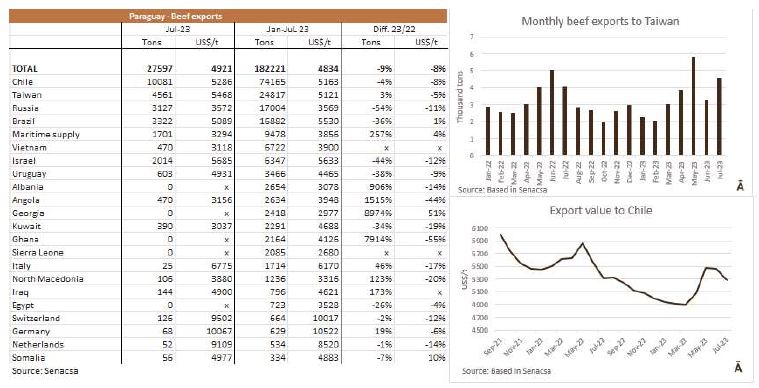

台湾成为巴拉圭牛肉的第二大出口国

根据Senacsa的数据,巴拉圭7月份以4921美元/吨的平均价格出口了27597吨牛肉。比6月份增加了1300吨,同比减少了8000吨(-22%)。与上个月相比,每吨的平均价格下降了100美元多一点,这是连续第二个月出现收缩,落后于2月至5月的持续上升趋势,在此期间,价格回升了500美元/吨。对于智利的出口价格的下降,巴拉圭主要客户这个月平均价格下降了180美元/吨。作为巴拉圭牛肉的第二大目的国的台湾,今年迄今为止的出货量增长了3%,而年出口总额则下降了9%。

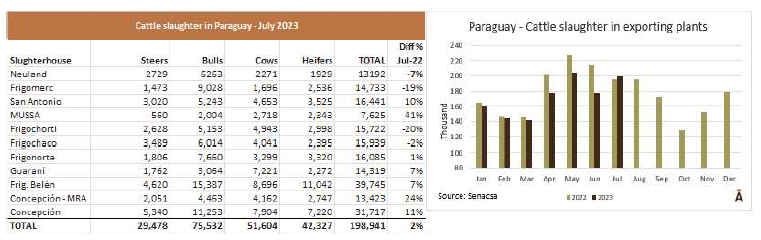

今年7月牛的屠宰量首次增加

巴拉圭上半年的牛屠宰量月同比都低于2022年,下半年开始有所好转。Senacsa报告称,近19.9万头牛进入屠宰场,比2022年7月多了近4000头。良好的天气和饲料条件可能会加快屠宰速度,因此下半年的屠宰动态可能会高于2022年。最大的屠宰厂集团Minerva,在四家屠宰厂加工了78544头牛(占总数的39%),而管理三家屠宰厂的Concepcion集团屠宰了61225头牛(31%)。

市场

尽管困难重重,牛市场的价格仍在上涨

一位交易员告诉WBR,尽管困难重重,但供应不足没有引起价格的下降,上周市场“升温”。普通公牛的价格为每公斤3.50-3.55美元,肥牛的价格为3.15-3.20美元;然而,公牛的价格高达每公斤3.60-3.65美元。他指出:“天气优势明显,这正是调整市场的因素”。下周将比往常更短,因为8/15星期二将是一个假期,新总统将上任,所以一些工厂周一也不会工作。

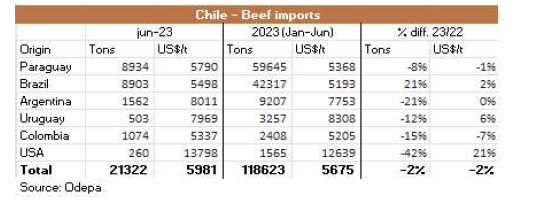

智利

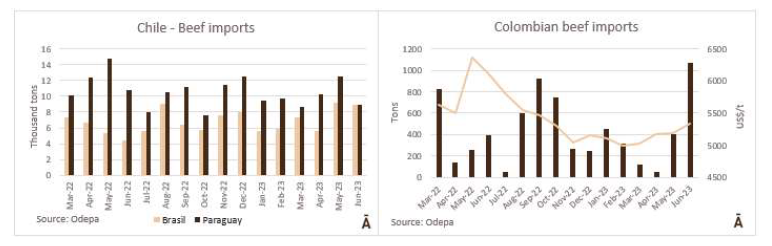

6月,巴西与巴拉圭出口智利的量几乎持平

由于智利牛肉进口牛价格的下降,巴西牛肉在国际市场上表现出竞争力。根据Odepa的数据,6月份,8903吨巴西牛肉抵达智利,这是今年迄今为止的最高月度产量,与巴拉圭的牛肉数量持平。来自哥伦比亚的牛肉量也大幅增加,达到1074吨,是过去至少两年来的最高出口量。2023年上半年,智利进口了59645吨牛肉,比2022年同期减少了8%。

北美

美国肉企利润继续降低

肉企没有积极出价,牛屠宰量继续下降,他们的利润仍然很低。Drovers表示,屠宰场要坚持出价,结果一个月来一直处于低迷状态。截至7月29日的一周,养牛者的平均利润每头接近443美元,与前一周的利润持平。相比之下,肉企利润率进一步下滑,平均每人亏损约102美元,比前一周多亏损21美元。上周出售牛的饲料总成本为每头578美元,比一年前同一周的512美元饲养成本高出12%。上周一头公牛的总成本估计为2156美元,比去年1895美元/头上涨了12%。据估计,政府共屠宰了487722头牛,比前一周减少了约4000头,比去年同期减少了30000头。屠宰场的设备利用率约为85.3%,而去年则为90.6%。

马士基预示集装箱需求将减少

由于经济增长疲软,客户减少库存,今年全球海运集装箱需求将急剧下降。该公司是世界上最大的集装箱托运商之一,市场份额约为17%。该公司表示,预计集装箱数量将下降4%,之前该公司曾预测下降幅度不会超过2.5%。。

2024年墨西哥牛肉产量预计会增加

美国农业部表示,由于饲料价格下跌,牛农的回报率会增加,以及国内和国际需求增加,预计2024年墨西哥的牛肉和猪肉产量将增加。2024年的牛肉产量预计将比2023年增长近1%,达到224万吨。由于预计产量的增加,牛肉进口量预计达到17.5万吨,而猪肉进口预计将在2023年下降后恢复。由于高产量和全球需求增加,预计2024年的出口将增加,尽管增幅不大。

市场

北方的肉企被迫为牛买单

北方的肉企被迫为牛买单,周五南方的贸易发展缓慢。尽管包肉企很想抵制,但在劳动节到来之前,牛市似乎正在加速。Drovers表示,周一至周四的平均价格攀升至187.55美元/酮体,上涨了98美分,但周五北方大多数的活牛价格为188美元,屠宰牛的价格是295美元/酮体,比前一周上涨了2美元。

牛肉进口价格稳定

与前一周相比,美国进口牛肉价格稳定不均衡,贸易成交迟缓。根据美国农业部的每周报告,附近的供应紧张。交易缓慢至温和。根据美国农业部的每周报告,附近的供应紧张。

欧洲

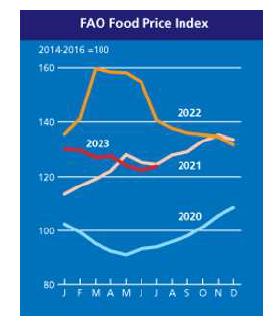

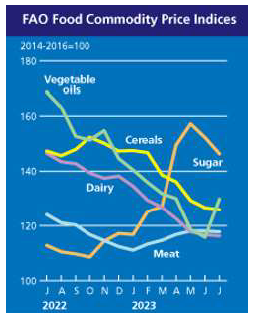

今年以来粮食指数涨幅最大

世界基本食品价格参考指数在俄罗斯退出黑海协议后于7月上涨,该协议允许在战争期间向乌克兰出口粮食。

牛肉价格下跌

粮农组织7约肉类价格指数平均为117.8点,比6月份低0.4点(0.3%),比去年同月低6.3点(5.1%)。由于大洋洲的出口供应增加,国际牛肉价格下跌,与此同时,在库存增加和国内销售疲软的背景下,亚洲市场进口需求疲软。由于主要出口国的供应增加,禽流感疫情在主要生产地区持续影响,禽肉价格也略有下降。由于大洋洲供应充足,主要进口商(特别是中国和西欧)的需求减少,羊肉价格连续第三个月下降。相比之下,美国和西欧的供应持续紧张,加上季节性需求上升,导致猪肉价格连续第六个月上涨。

大洋洲

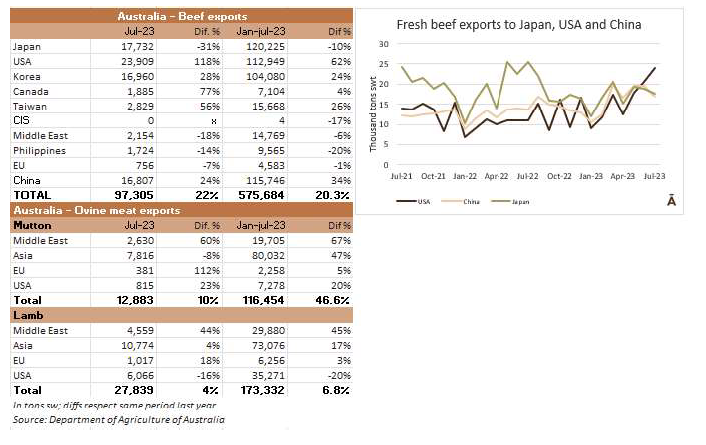

截至7月澳大利亚对美国的牛肉出口增长了62%

澳大利亚继续增加牛肉出口。根据农业、渔业和林业部的数据,7月份,它的出货量为97305吨,与年度相比增加了17311吨。这是出口量连续第七个月增长。年累计出口增加9.7万吨(增长20%)。7月份,美国以23909吨的产量成为澳大利亚出口的主要目的国,轻松超过出口量为17000吨的日本、韩国和中国。今年截至到7月,对美国的出口率每年增长62%。

亚洲

7月份对中国的牛肉出口将减少约5万吨

7月份对中国牛肉出口大幅下降,可以看出中国对牛肉需要的减弱。前一个月相比,降幅将在5至21万吨左右。大部分牛肉,尤其是来自南方共同市场,将于8月中旬至9月中旬抵港。与上月相比,7月份巴西对中国的出口减少了4.3万吨,这是下降的主要原因。澳大利亚和乌拉圭的出口也有所下降,阿根廷的出口预计也出现了同样的情况。美国农业部预计,中国今年将进口350万吨牛肉,这意味着每月进口量约22.7万吨牛肉,7月份的出口量低于这个数值。

越南批准使用ASF疫苗

越南对非洲猪瘟的疫苗批准使用两种针,使其成为世界上第一种针对这种致命疾病的商业疫苗。农业部已要求企业制定国内销售和出口的生产计划。据政府称,最近在40个省的养猪场测试了超过65万剂疫苗,有效率为95%。