时间:2022年9月21日 周三

中国市场持续低迷

欧洲希尔顿冰鲜牛肉价格下跌

巴西牛肉出口均价逐周下跌

乌拉圭总统访问日本,以拓宽牛肉出口条件

2023年阿根廷牛肉产业概况变化不大

欧洲肉母牛和奶牛数量均下降

八月中国牛肉进口量创新纪录

FOB南方共同市场

中国市场持续低迷

中国市场情况复杂,牛肉库存很大,汇率很高,美元兑人民币汇率已经破7,尽管一些城市解除了对新冠的封锁,需求端并没有重新活跃起来。一位巴西出口商指出,上周他只有一些随机的成交,中国市场非常平静,市场几乎没有需求,几乎没有成交,这让我们很担心。一位贸易商认为未来几周市场不会变化,目前乌拉圭的腱子7200都可以成交。一位巴西经理人认为最大的问题是中国主港肉类到港量很大,八月到港量27.7万吨,这在国内市场是颇具挑战性的。有一些进口商付款有延迟,他们期待市场会好转一些,但事实并没有发生。问题是这些进口商还在继续采购。缺乏现金流使中国进口商难以履行融资债务,当时,基于对期货价格更高的预测,进口商取得了这些融资。巴西牛前参考价5700-5800美元/吨,后三部位肉6500美元/吨,小米龙7500-7600美元/吨,牛腩4800-4900美元/吨,后腱8000美元/吨,掠夺牛前4800美元/吨,80vl牛碎肉4000美元/吨,巴西的屠宰量仍然很大,有育肥牛持续出栏,草饲牛的供应也很充足。其他国别的成交价也很疲软,阿根廷80vl碎肉收到还价3800-4000美元/吨,后部位肉5800-6000美元/吨,前后腱6200-6300美元/吨,母牛六切5300-5500美元/吨,智利在国庆节前装船的带骨四分体成交价4850美元/吨,本周收到进口商还价在4500美元/吨,给贸易的持续性带来困难。

羊肉市场买卖价差仍然较大

乌拉圭羊肉市场方面,9-24公斤羔羊胴体买卖差价仍在500-700美元/吨。

欧洲市场冰鲜牛肉价格走低

欧洲冰鲜市场希尔顿臀腰肉价格持续波动,没有显现出明确的趋势。尽管用于生产希尔顿产品的牛供应不足,阿根廷产品参考价从上周的12500美元/吨下跌至11800-12300美元/吨。欧洲进口商对接下来几周的能源短缺仍持悲观态度。乌拉圭屠宰量低,工厂想坚持12000美元/吨的价格,但一些进口商并不买账,因为这个价格可以买到品牌定位更为高端的阿根廷产品。巴西贸易商称腰脊肉成交活跃,参考价17000-18000美元/吨,由于中国市场为牛排支付更高的价格,他们只选择腰脊部位。上周,一些工厂向欧洲市场牛排部位报价在6800-7000美元/吨,因为“中国市场较弱”。这一参考价比一个月前每吨下跌了1000美元左右。

中东北非市场情况复杂

巴西牛肉对中东北非市场的贸易没有任何改善的迹象,工厂和中间商都反映只有牛副有一些成交,牛肉贸易仍很艰难。

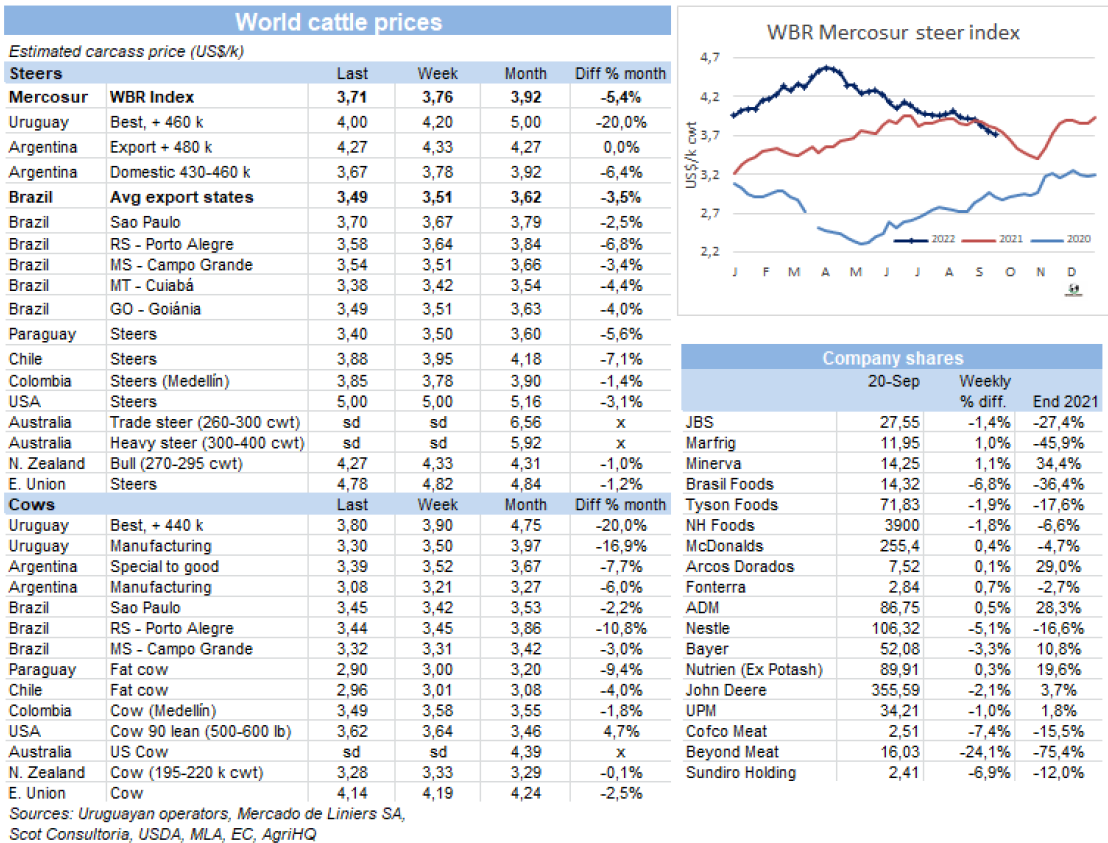

南美四国育肥牛价格均下降

南方共同市场四国待宰阉牛价格下跌。本周阉牛价格指数下跌了5美分至3.71美元/公斤,较四月最高点下跌了85美分,跌幅约19%。本周巴西牛价恢复下跌趋势,主要出口州育肥牛均价3.49美元/公斤,较上周下跌了2美分。阿根廷方面,出口阉牛的比索价格保持稳定,美元价格下跌了6美分至4.27美元/吨。乌拉圭牛价仍保持严重下跌,重型阉牛参考价4美元/公斤。巴拉圭方面供过于求,待宰公牛价格下跌了10美分至3.4美元/公斤。

巴西

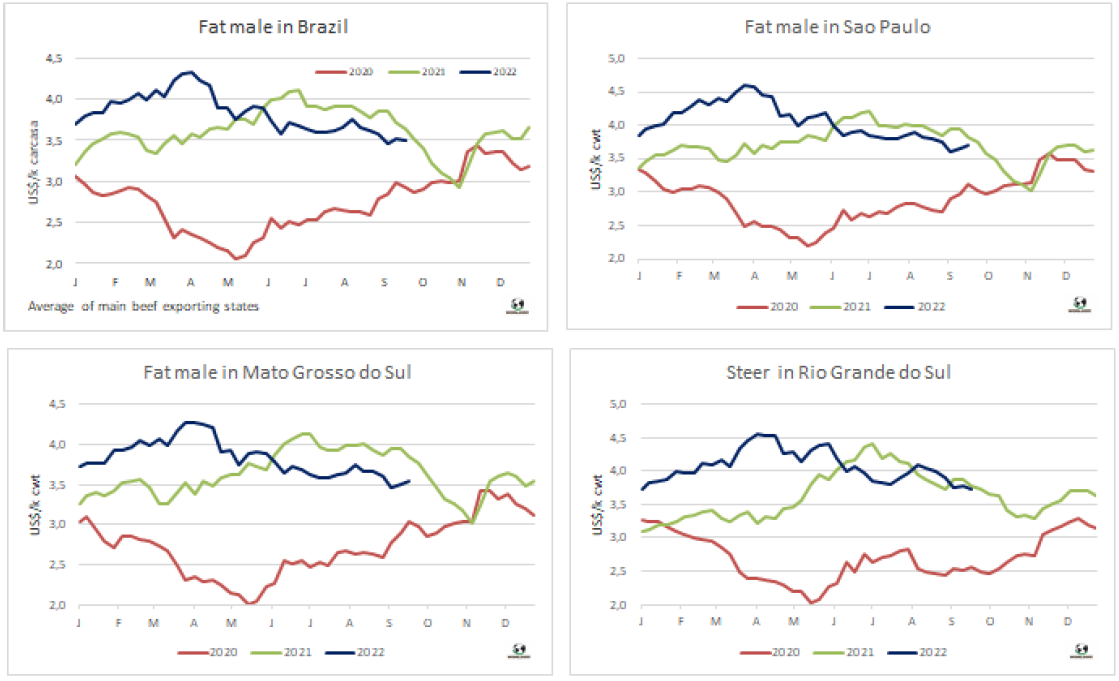

巴西牛肉出口均价逐周下跌

九月前11个工作日巴西牛肉出口保持紧张节奏,但出口价格逐周下跌。外贸部公布,截止9月17日,本月巴西牛肉出口量达114,065吨,平均价格5989美元/吨。日均出口量10370吨,较2021年九月增长了16%。平均出口价格一周比一周低,九月前六个工作日平均出口价格达6062美元/吨,上周出口量约50380吨,出口均价下降至5899美元/吨。本月截至目前出口均价约5989美元/吨,较八月下降了2.3%,较六月的最高峰下降了12.2%。

伊塔乌银行对育肥牛市场的前景分析

随着待宰牛供应增加,如果市场在本月底之前仍未做出反应,其中很大一部分将被投放到育肥场的牛将等到明年被送去屠宰。即使有政府和世界杯的支撑,最后一个季度的牛肉价格情况也举步维加。另一个需要考虑的因素是,牛肉批发价格的下降将如何影响消费者,以及这种情况是否会有助于提高国内需求,从而提高价格。伊塔乌的月度报告称,未来几个月确定牛肉价格的一大问题将是屠宰行业已经保证的牛的供应,尤其是用于出口的牛。如果用于出口的牛的供应量仍然很高,牛价的恢复将更多地依赖于国内市场牛肉价格的上涨。

国内生产总值的增长高于预期,对2022年的经济预期提高

巴西经贸部发布,由于今年二季度巴西GDP表现优秀,巴西政府提高了对2022年经济增长的预期,增速从2%提高到了2.7%。与第一季度相比,巴西经济增长了1.2%,同比增长了2.6%,同比增长了2.6%,今年上半年经济同比增长了3.2%。根经贸部发布的《宏观财政公报》,第二季度GDP的结果高于预期,市场有0.9%的增长。对2023年经济部的预测仍为2.5%。

Marfrig 创办线上平台与客户建立联系

Marfrig推出了在线销售门户网站www.bassi.com.br,通过该网站,它将向终端客户提供送货上门服务。在项目的第一阶段, Bassi, Bassi Angus, Montana Steakhouse和PlantPlus Foods(植物蛋白)等品牌的产品从平台上出售给圣保罗地区的顾客。为了做到这一点,Marfrig在城市的不同区域都有仓库,用来储存肉类,并通过地理定位系统将肉类发送给消费者。每个空间约15平方米,可放置5台冰箱。

育肥牛价格再次下跌

上周育肥牛价格企稳之后,本周又恢复下行。工厂预定时间宽松,屠宰量较大,屠宰场需面临国内市场下半月需求下降的情况。每年的这段时间土地被用来种大豆和水稻,马托格罗索州、戈亚尼亚州、隆多尼亚州南里奥格兰德州牛价保持下行。圣保罗州牛价保持稳定在285.5雷亚尔/15公斤。期货市场九十月船期合同成交价下降了5-7雷亚尔/15公斤。

乌拉圭

乌拉圭总统访问日本,以拓宽牛肉贸易条件

乌拉圭政府代表团将于10月26日访问日本,以促进肉类在日本的销售。据《观察家报》报道,此次访问由总统领导,主要目的是加强牛肉出口,并寻求重新开放牛舌市场。389/5000 代表团还包括经济部长,外交部长畜牧部长工业部长以及乌拉圭肉协主席。日本是跨太平洋协定的一部分,乌拉圭计划要求日本在短期内正式加入该条约。

乌拉圭22厂获得牛肉输华批准

中国海关总署(GACC)宣布,在Frigorífico Rosario (Rondatel SA)进行虚拟审厂后,恢复其出口许可证。该屠宰场于2021年9月30日因违反与中国签署的协议,未为360名工人投入失业保险而关闭。这家公司由中国人所有,经营范围主要是对中国的牛肉出口。Rondatel SA的经理Julio Ortiz告诉WBR,工厂将进行升级,并重新设置,以便能够每天开始工作。他说,工厂预计在10月上半月恢复活动。在周一的新闻发布会上,畜牧、农业和渔业部长费尔南多解释说,“经过不同方面的巨大努力,经过一个漫长的过程”,出口的恢复已经实现。”

八月阉牛类型价值略有增长

据乌拉圭肉协报告,八月阉牛类型值较上月增长了28美元至1813美元。该指数增长是由于出口产品价值的增长和鲜皮价格的增长。牛杂碎和副产品价格保持稳定,卖到国内市场的产品价格有小幅下滑。阉牛采购价格下调了2美金至1548美元,两者价格差即工业增加值增长了30美分至265美元,工厂要想保持盈利,必须覆盖其他成本。自一月起,阉牛类型价值增长了9%,而以美元计活牛采购价格增长了23%,工业增加值缩水34%。考虑到美元兑乌拉圭汇率贬值9%,因此转换成乌拉圭比索价格的阉牛类型价值没有变化,而工业增加值减少了40%。减幅较大的原因是,工资、税收和公共关税等畜牧业以外大多的工业成本是以比索计算的

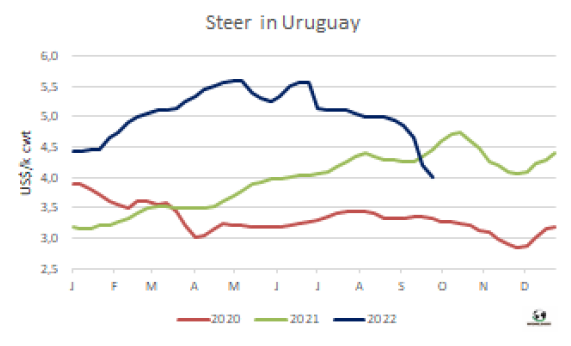

牛价大幅下调后的第一个平稳信号

待宰牛价格本周再次下跌,尽管一些迹象表明,这一趋势可能会逆转,市场可能会实现新的平衡。本周初的买入价与上周末相同,这是前几周没有发生的。工厂的订购期约为15天。其中一位被咨询的收货人表示:“育肥牛被卖掉了,供应就下降了。”目前市场仍然疲软,价格下行,市场可能将在目前的参考价水平上达到新的平衡。一些工厂仍不出价,另一些给重型阉牛出价3.9-4美元/公斤,母牛出价3.6-3.8美元/公斤,上周末,这一价格有一些成交。没有卖出去的阉牛被迫出栏,有一些体重非常大,以草饲牛的价格成交。关于降雨量少的担忧加重。未来几天的降雨量预报不好,对拉尼娜年的预报也不乐观,这意味着有很大可能降雨比正常情况下少。如果干旱情况没有好转,可能会有额外的供应压力。昨晚,由于3名工人被解雇,在Frigocerro工厂发生冲突,肉类加工行业工人工会称可能会进行新的罢工。已经在市场上停了几周的工厂将不得不重新采购。洁食团队将会在11月初左右回到南美。轮流关闭工厂的巴西公司将恢复所有工厂的生产活动。因此,今年四季度供需将同步增加。

牛屠宰量下调至每周3.7万头

继9月10日当周屠宰量增长至4.2万头以后,屠宰量又回落到此前几周的3.7万头的水平。乌拉圭肉协报告,截止9月17日,一周内牛屠宰量37278头,较前一周减少了5000头,较去年同期减少了10000头。本周较上周主要是母牛屠宰量下降,降幅约23%,阉牛屠宰量下降了5%,占总屠宰量的56%。本周阉牛屠宰量2081头,母牛屠宰量10899头,小母牛屠宰量5128头。本周屠宰量最活跃的工厂是美丽华7厂(4843头),379厂(4436头),439厂(3951头)。Marfrig三家屠宰场牛屠宰量8938头,较前一周减少了1837头。九月截至目前牛屠宰量94225头,同比下降了28.6%。预计九月牛屠宰量将达17-17.5万头,较2021年9月减少5.5万头。今年下半年到目前为止牛屠宰量40.6万头,较2021年同期减少了19万头,减幅约32%。

阿根廷

阿根廷配额完成率已达25%

尽管2022/23年度价格下行,九月上半月阿根廷已经获批出口的希尔顿配额发货量达7388吨,已经超过了年度配额的25%,全年配额为29389吨。累计发货的平均价格约11578美元/吨,出口额8550万美元。与2021年同期相比出口均价下调了10.3%。

阿根廷对美国牛肉出口量已超过1.5万吨

截至上周末,2022年美国配额认证的牛肉为15198吨,占总量(2万吨)的76%。累计出口额超过9800万美元,平均每吨价值6450美元。其中超过60%的货物运往宾夕法尼亚港,20%运往纽约,约10%运往佛罗里达。

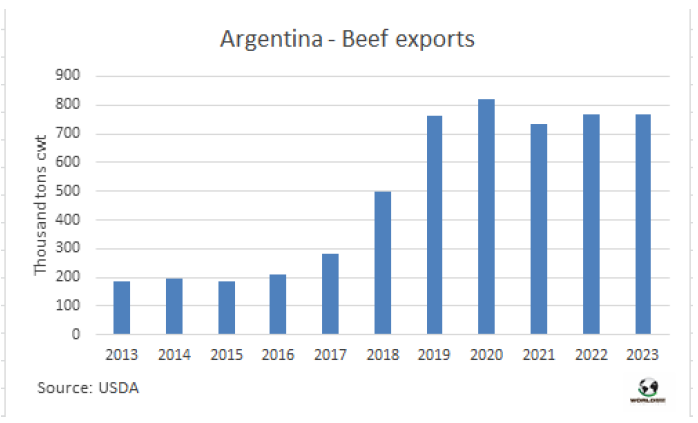

2023年阿根廷牛肉产业概况变化不大。

据美国农业部预测,2023年阿根廷活牛存栏、屠宰量、牛肉产量、消费量变化不大。中国仍是其最大的出口市场,约占阿根廷出口份额的70%,尽管全球牛肉需求旺盛,价格利好,目前政府奉行的出口限制政策使阿根廷出口量不会增加太多。尽管目前牛肉行业正在跟政府洽谈放松出口限制,但目前的出口限制措施预计持续到2023年年底。牛肉价格高企使阿根廷牛肉出口额创新纪录,出口量则不会创新纪录。2023年阿根廷牛肉出口量预计将达77万吨,牛肉产量和牛肉国内消费量与前几年相差不大,因此出口量较前几年变化不大。贸易商抱怨政策将让国内市场供应充足,出口市场则不会增长。当前的出口政策预计将持续到2023年底,每月出口总配额限制在2.9万至3万吨(产品重量)。希尔顿配额和高品质牛肉配额(481)出口到欧盟,TRQ配额出口到美国和少量配额到哥伦比亚不受限制,不计入总配额。老母牛、低品质牛肉可以自由出口,特别是出口到中国,因为国内需求并不强劲。七种受欢迎的牛肉被禁止出口,必须在国内销售。考虑到当地牛肉价格的下降,而国家需要通过出口收取更多的外汇,政府和肉类工厂目前正在讨论将每月总配额增加10%。牛肉出口的税率继续为9%。

出口阉牛价格保持稳定

上周出口阉牛价格保持上涨。质量好一些的英国纯种阉牛550-570比索/公斤,本地和印度串种540-550比索/公斤。特优和良种母牛价格略有上涨,500-520比索/公斤,因为中国市场低迷,主要卖到中国市场的工业母牛价格下调了10比索/公斤至440-480比索/公斤。

北美

拜登宣布支持实验室培育肉类的发展

美国总统乔·拜登表示他的政府正式支持生物技术,包括实验室培育肉类等新发明。拜登在一项行政命令中表示,美国政府致力于投资生物技术,这将“加强国家的粮食安全”。这些文件认可了通过新技术“开发替代食物来源”和“推进食品安全”的承诺,其中用培养的动物细胞制成的食品。

供应短缺推动育肥牛价格上涨

上周育肥牛市场略有上涨,南部地区参考价142美元/百磅,较前一周增长了1美元/百磅。北部地区活牛价格143-144美元/百磅,胴体价格226-228美元/百磅,平稳上涨了1美元/百磅。

进口牛肉价格下跌

美国农业部每周报告称,进口牛肉价格较上周下降。交易活动非常缓慢。国内供应量大和进口牛肉需求减弱持续给市场带来压力。

欧洲

欧洲肉母牛和乳母牛存栏均下降

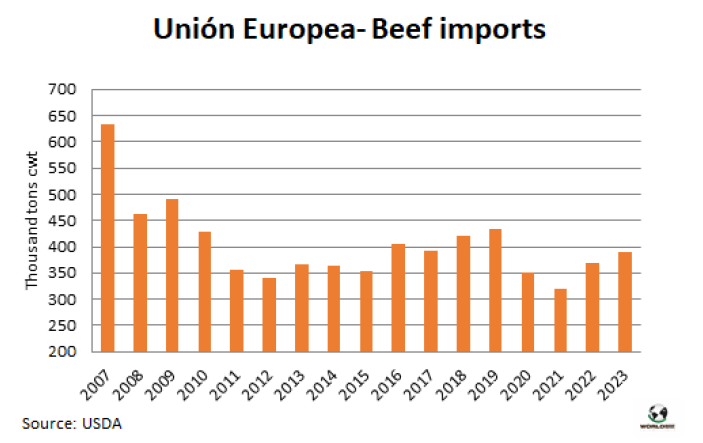

根据美国农业部驻欧洲办公室的数据,2022年和2023年奶牛和肉母牛的数量预计将持续下降。养牛场受到饲料供应有限和饲料价格高企的打击。存栏下降的另一个因素是环境限制,主要与氮排放有关。报告称,未来存栏数量的扩大将在很大程度上取决于各国对欧盟共同农业政策的执行情况。由于饲料、能源、活牛价格高企,今年欧洲牛屠宰量预计将增长,但胴体重量下降将给整体牛肉产量施压。新冠疫情限制解除后,旅游业的复苏提振了欧洲牛肉的销量,尤其在南欧。然而由于牛肉供应受限和消费者购买力减弱导致欧盟牛肉消费量下降。明年,屠宰和牛肉产量预计将大幅下降,因为牛犊的供应减少。随着屠宰减少,预计明年牛肉产量也将减少。预计产量为670万吨(胴体重),欧盟牛肉产量达历史新低。预计由于国内供应减少,牛肉消费量也会减少。今年的需求恢复和明年国内牛肉供应减少,吸引更多南美牛肉进口,但仍远远低于新冠疫情前的水平。今年上半年牛肉进口量增长了30%,这一增长的大部分来自于从英国的进口,自2021年1月1日英国脱欧以来,进口正在逐渐恢复到正常水平。另外,国内产量的减少和食品服务业的需求恢复,也吸引了南美牛肉的进口。据报告,主要是从巴西进口的低质量牛肉的进口有所增加,从阿根廷和美国进口的高质量牛肉略有增加。尽管总体上进口量有所增加,但欧盟牛肉进口仍明显低于2019新冠病毒前的水平。2019年,欧盟进口了43.5万吨牛肉。2022年进口量预计为37万吨,2023年预计增加2万吨至39万吨。

亚洲

八月中国牛肉进口量创新纪录

据梅特国际集团数据,八月中国牛肉进口量创新纪录,达277556吨。7月高1%。7月曾是此前牛肉进口量最高纪录。7月出口量同比增长了42%,从南共市国家进口量20.3万吨,约占73%,其中11.4万吨来自巴西,5.3万吨来自阿根廷,3.6万吨来自乌拉圭。从新西兰澳大利亚进口量约3.9万吨,从美国进口量约1.7万吨,其余进口量约1.9万吨来自白俄罗斯、智利和玻利维亚等其他国家。今年1-8月中国牛肉进口量累计173万吨,同比增长了12%。

羊肉进口量持续下降

8月中国羊肉进口量26636吨,较7月下降5%,同比下降9%。在截至8月份的一年里,中国进口了24.4万吨,比2021年同期减少了20%。8月,57%的进口羊肉来自新西兰,40%来自澳大利亚,2%来自乌拉圭,1%来自智利。

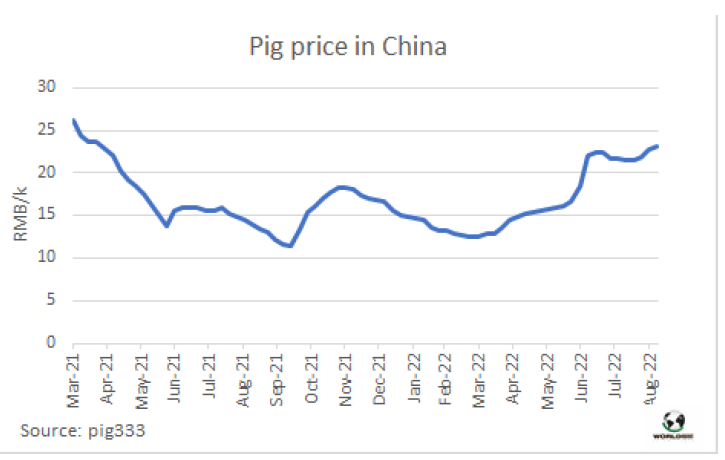

中国再次放储以稳定肉类价格

据新华社报道,上周,中国再次从中央储备中向市场投放猪肉,以确保猪肉供应和维持价格稳定。据国家发改委员称,这是今年国家中央储备释放的第二批猪肉。国家发改委表示,将密切关注市场变化,必要时增加猪肉投放,建议养猪场做好安排,以正常速度出售生猪。