时间:2022年8月17日 周三

中国市场价格坚挺,需求持续

希尔顿冰鲜牛肉市场回暖

八月巴西牛肉出口额持续下降

巴西第二季度牛屠宰量增长了3%

第二季度巴西大型肉类工厂营收为正

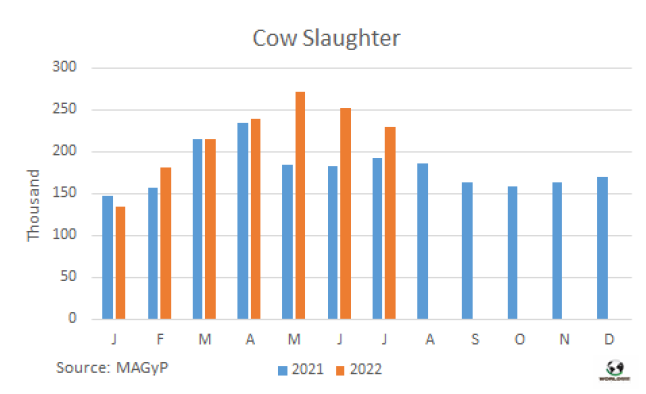

2022年截至目前阿根廷牛屠宰量较去年同期增长了2%

澳洲出口商紧张情绪持续几个小时

FOB南方共同市场

中国市场价格坚挺,需求持续

随着今年销售旺季的临近,牛肉市场需求持续旺盛,因此中国牛肉市场持续坚挺,预计春节的需求也将持续。一些南方共同市场的出口商和认为市场坚挺且不断上涨,而另一些则认为需求端比较平静,价格与上周相比稳定,买家热情不高。中国经济的脆弱以及影响到其他商品在国际市场的价格,比如乳制品。因为中国是最大的乳制品采购商,而中国在牛肉采购商占比重相对低一些。本周发布的零售销售额、工业产值、青年失业率等中国经济数据证实了新冠清零政策的对经济强烈的负面影响。另一方面有传言称中国将暂停澳大利亚和新西兰的牛肉进口导致周一有半天时间澳新牛肉对中国的发运暂停,引发了进口商的不安。尽管这一问题暂时已经解决,没有人可以排除中国会因为美国及其同盟在台湾问题的政治紧张采取其他的贸易制裁的可能性。贸易商称市场仍较活跃,乌拉圭前后腱卖到8400-8500美元/吨,去骨全牛件套6600-6700美元/吨。一位巴西出口商告诉记者中国的需求持续,前后腱成交价高达9000-9100美元/吨。阿根廷方面前后腱参考价8300美元/吨,母牛六切6200-6300美元/吨,后部位肉牛霖大条7200-7400美元/吨,一位阿根廷出口商表示中国市场在每年的这时候需求端会更活跃,中国进口商为春节备货的采购热情本应该高涨,但事实并不是这样。智利母牛带骨四分体成交价在5500美元/吨以上。香港方面牛副贸易仍不景气,牛肚参考价2000美元/吨,更好的选择是以1000美金/吨的价格把生肚卖到非洲市场。尽管非洲市场供应量也很大,对于这种低价值的产品运费非常高。

羊肉订单增加

贸易商反映上周收到中国市场羊肉订单量增加。出口商意向价和买家出价相差较大。乌拉圭工厂9-24公斤羔羊胴体5700美元/吨,买家出价在5000美元/吨。我们继续观望下个月消费旺季到来是否双方的意向价会接近一些。

欧洲冰鲜牛肉市场有回暖迹象

来自主要供应国阿根廷和乌拉圭的希尔顿臀腰肉供应不足,上周成交价格坚挺。常规的阿根廷希尔顿臀腰肉产品参考价11900-12200美元/公斤离岸价。一些特定的进口商采购价12500美元/吨。乌拉圭方面由于两周前该行业的工会罢工导致交货时间拖延,屠宰量进一步下降,参考价11500美元/吨,市场非常坚挺。欧洲超市的销量一般,近几天德国连锁餐饮消费活跃。一位贸易商表示,市场的回暖更多是因为乌拉圭供应的短缺,而不是欧洲市场需求增加。

俄罗斯市场牛副贸易有吸引力,巴拉圭成交活跃

俄罗斯市场再次成为巴拉圭两大屠宰集团Concepción和Minerva主要的出口目的地。7月俄罗斯是巴拉圭最大的牛肉出口目的地,对俄罗斯出口超过1.1万吨,对智利牛肉出口量9500吨,是第二大出口目的地。一位乌拉圭出口商反映近几周俄罗斯进口商的牛副采购需求开始增长,尤其是对牛肝的需求。牛肝参考价2500美元/吨,相对其他市场来说价格很有吸引力。对俄罗斯发运的船公司要求客户签署责任书,声明客户需要承担物流运输过程中可能增加的费用。巴西市场牛肝参考价950-1050美元/吨,远远低于俄罗斯市场出价。埃及市场近期情况比较复杂,因为近几周大量巴西产品到港价格已经下跌至2000美元/吨。

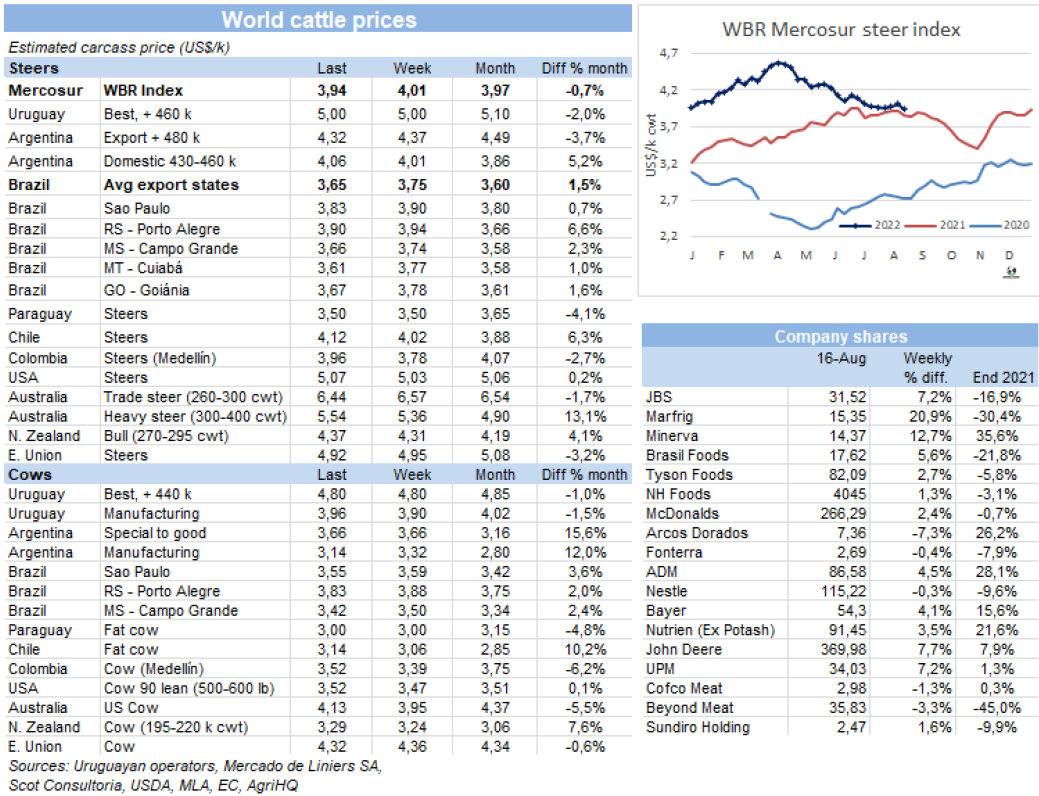

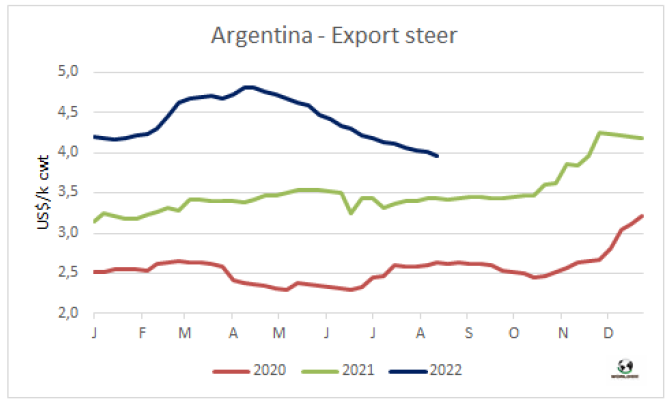

南方共同市场阉牛价格达今年以来最低

上周JBS六家屠宰厂暂停屠宰导致巴西活牛需求下降。南方共同股市场阉牛价格指数受此影响下降了7美分至3.94美元/公斤,达今年以来最低。受JBS屠宰场停工影响,巴西主要出口州育肥公牛价格下降了10美分至3.65美元/公斤。阿根廷出口阉牛比索价格保持稳定,美金牛价下跌了5美分至4.32美元/公斤,包含9%出口税。巴拉圭和乌拉圭参考价保持不变,分别为3.5美元/公斤和5美元/公斤。

巴西

八月平均牛肉出口价格下跌

八月前十个工作日巴西出口量持续较大,出口价格下降。巴西外贸部报告前十个工作日巴西牛肉出口量达88806吨,平均出口价格6284美元/吨,平均出口价格较七月下降了4%,较六月的最高点下降了8%。如果保持前两周的出口节奏,八月巴西牛肉出口量将达20万吨,较2021年八月增加超2万吨,也将创历年八月出口量最高记录。

巴西第二季度牛屠宰量增长了3%

据IBGE的初步数据,巴西第二季度的猪牛屠宰量同比和环比均有所增加,而鸡屠宰量则有所下降。今年第二季度牛屠宰量732万头,比2021年第二季度增加了2.7%,比今年第一季度增加了5.2%。二季度牛肉产量达193万吨胴体重,同比增长了2.3%,环比增长了 5.1%。今年第一季度牛肉产量有所恢复之后,第二季度的牛肉产量继续增长,这对巴西来说是个好消息。近年来,巴西的牛肉产量一直在下降,原因是农民趁近年来活牛价格上涨保留母牛存栏,以增加产量。

巴西经济增速超预期

6月巴西经济活动增长高于预期,展示出这个拉美最大经济体的韧性。尽管巴西实施了长时间的货币紧缩政策,但迄今仍未能遏制通胀。作为GDP基准的央行经济活动指数较5月份增长0.69%。这一数字高于彭博社调查经济学家的预期中值0.35%。经济同比增长3.09%。

尽管第二季度Marfrig利润有所下降,但仍为正数

Marfrig第二季度净利润42亿雷亚尔,但该数字并不反映经营成果,因为其中38亿雷亚尔产生于对BRF的参股变化,现在已合并在资产负债表上。此前,Marfrig投资的90亿雷亚尔均调整为股票的市场价格。排除这一影响,Marfrig 利润达3.74亿雷亚尔。包括牛肉业务的利润5.6亿雷亚尔(实际上是该公司合并前的经营结果),以及BRF亏损的1.86亿雷亚尔,这反映出Marfrig在BRF仅持股33%。 不考虑BRF业务, Marfrig二季度利润同比下降了67%,从去年二季度的17亿美元下降至5.6亿美元。利润的下滑反映出National Beef的利润从去年高于平均水平恢复至正常水平。与其他美国牛肉公司一样,National Beef本季度的Ebitda利润率从历史最高点24.3%下降到13.4%。本季度综合Ebitda(含BRF)几乎达到了40亿雷亚尔,增长了1.6%。仅National Beef的ebitda下降了49.6%至19亿雷亚尔。南美地区的牛肉业务由于活牛供应增加和牛肉出口价格上涨,Ebitda增长了275%,达6.78亿雷亚尔。Marfrig首席执行官Miguel Gularte说:“如果参考市场平均水平,我们的销量高于这个水平。”,南美地区营收的77%来自出口业务。

4-6月JBS净利润下滑10%

JBS公布第二季度净利润39.52亿雷亚尔,较去年同期减少9.8%,主要受美国业务不景气的影响。美国业务是JBS最大的业务。调整后的Ebitda总计103.6亿雷亚尔,同比减少11.5%,而调整后的Ebitda利润率为11.2%,同比下降了2.4个百分点。尽管遭遇挫折,但该公司的业绩超出了Refinitiv调查中分析师的预期。利润预期为32.40亿雷亚尔,而Ebitda预期为97.08亿雷亚尔。JBS综合净收入922亿雷亚尔,增长7.7%。二季度JBS约75%的全球销售来自其运营的国内市场,25%来自出口。JBS合并后的业绩受到北美牛肉和猪肉业务的压力,北美业务收入和经营业绩均出现下滑,这与今年第一季度之前的情况几乎完全相反。巴西和澳大利亚的业务单元经营结果较好。

美丽华经营结果强劲增长

Minerva公布第二季度利润为4.247亿雷亚尔,较上年同期增长264%,主要得益于亚洲和中东地区强劲的外部需求。利息、税项、折旧及摊销前利润Ebitda同期达到创纪录的7.78亿雷亚尔,增长42.8%。净利润总额为85亿雷亚尔,较上年同期增长34.7%。从总收入来看,公司在海外市场获得了63.6亿雷亚尔,增长了36.5%,而内部销售为25.9亿雷亚尔,每年增长29.5%。该公司总裁Fernando Galletti de Queiroz表示:“国际牛肉市场的前景仍然非常光明,全球牛肉蛋白市场的不平衡继续带来机会,特别是在亚洲和中东。”他还强调了美国市场的势头,由于美国和澳大利亚等几个相关国家限制牛肉生产,美国市场的势头在未来一段时间应该会走强。

马托格罗索州牛肉出口活跃

根据马托格罗索州农业经济研究所的市场报告,马托格罗索州7月的牛肉出口量达2022年第二大,胴体重量为46510吨。出口继续受到中国需求旺盛的推动,中国需求持续高于3万吨水平。另一个重要的一点是,英国进口的参与度提高了,英国市场自脱欧以来持续扩大。

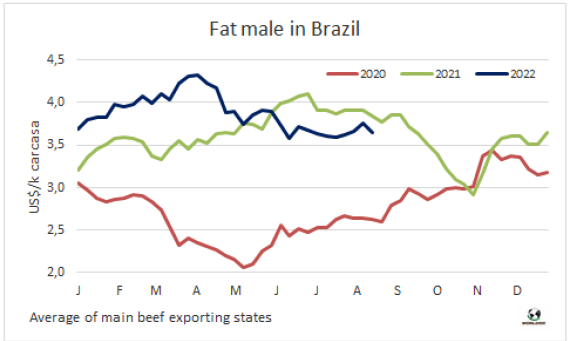

巴西育肥牛价格坚挺,成交较少

受周二JBS宣布关停6家屠宰工厂影响,上周待宰牛价格受重创。一些工厂突然降低采购价格,供应增加,牛价下跌,预定时间拉长至13天,比上周提前了3天,十四年以来提前最久。平均来看雷亚尔牛价较上周下跌了6.5雷亚尔/15公斤,昨天圣保罗州育肥牛成交价295.5雷亚尔/15公斤,30天付款,下跌了4雷亚尔/15公斤。下跌最严重的是马托格罗索州,下跌了10雷亚尔/15公斤。JBS暂停的屠宰工厂大部分集中在该州。受活牛期货价格影响,现货市场疲软,本周10-11月船期合同成交价下跌了8雷亚尔/15公斤。下半月通常也会给批发市场牛肉价格带来下行压力,尤其是前部位肉价格。

乌拉圭

第一卡车来自巴西的带骨牛肉抵达乌拉圭

第一卡车来自巴西的带骨牛肉抵达乌拉圭。该货物是六月份与JBS在隆多尼亚州的工厂成交的真空包装八肋。乌拉圭批准巴西不接种疫苗无口蹄疫风险的州可以对乌拉圭出口牛肉。该笔贸易由Abasto Santa Clara公司进口,接下来七周每周将进口一卡车该商品。其他进口公司也在进行巴西带骨产品的贸易。第一柜抵达的巴西带骨牛肉22.756吨,平均价格4045美元/吨。在Abasto Santa Clara为第一柜巴西带骨牛肉举办的庆祝晚宴上,农业部长Fernando Mattos预计该产品可以以低于国内市场产品15%的价格名销售。Abasto Santa Clara领导Jorge López称除了八肋之外还将进口带骨脐橙板。

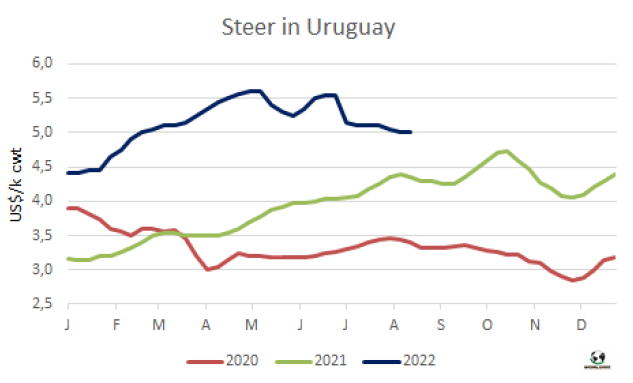

阉牛类型值连续两周下跌

七月阉牛类型值连续两周下跌,乌拉圭肉协报告每头牛的阉牛类型值较上月下降了53美元,较五月的峰值下降了85美元。阉牛类型价值是乌拉圭肉协对一头520公斤重,出成率54%的阉牛及其串种屠宰后产生所有产品的销售价格的预估。乌拉圭肉协称阉牛类型值下降是由于其组成成分的价格,其中下跌最明显的是牛杂碎、牛副产品和鲜牛皮下跌最明显。而屠宰场的活牛采购价格较上月仅下跌了2美分至1550美元,因此工业附加值缩减了51美金/头至235美元,因此工厂要想盈利必须覆盖其他成本。

育肥牛市场价格和交易量稳定在目前的水平

育肥牛市场保持上周的价格水平,但目前大多数工厂出价更加一致。不过对于质量特别出色的牛工厂每公斤出价会高20美分。昨天下午一些市场参与者指出供应增加了一些,但目前仍处于冬季,草饲牛的出栏量还是很低。参考价趋于稳定,阉牛根据品质不同价格在4.9-5美元/公斤,母牛4.7-4.8美元/公斤。小母牛4.9-4.95美元/公斤。预定时间仍然较短,不超过一周,也有超过10天的例子。工厂仍然优先考虑保持采购价格,以适应目前不活跃的屠宰活动。预计供应量仍需数周时间才能增长,因此屠宰量仍将相对较低,市场将稳定在当前的价格和成交量水平。

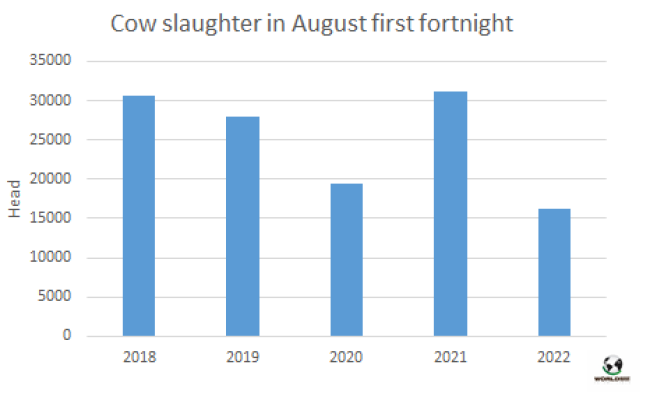

母牛屠宰量处于今年以来最低水平

上周牛屠宰量不及4万头,尽管工厂在为欧洲481配额进行满负荷屠宰。乌拉圭肉协报告,截止8月13日,一周内牛屠宰量37272头,环比增加了7500多头,上周受工人联合会72小时罢工影响屠宰量很低。同比仍减少13500头。阉牛屠宰量22724头,小母牛屠宰量5570头,分别较上周增长了34%和23%。母牛屠宰量仅增长了10%至8489头。八月前两周母牛屠宰量仅16205头,是近几年来母牛屠宰量对低水平。

屠宰量最高的工厂是Ontilcor 439厂,4731头,也是该厂今年单周屠宰量最高纪录。其次是Las Piedras,379厂,屠宰量 4542头, Marfrig-Tacuarembo,12厂,屠宰量3549头。本周Marfrig四家屠宰场累计屠宰量10570头,美丽华两家屠宰场屠宰量累计3979头。今年截至8月13日牛屠宰量达1557836头,较去年同期减少约5000头,预计近几周屠宰量与去年同期的差距将继续拉大。

阿根廷

尽管七月牛屠宰量下降,2022年累计屠宰量同比增长了2%

根据国家农业商业控制局的数据,7月的牛屠宰总量为110.3万头,环比减少2%,同比增加3%。1-7月累计屠宰759万头牛,比上年同期增长了2%。根据ABC出口商会数据,1-7月期间,该机构的成员公司的屠宰率达29%,而2021同期屠宰率为27%,正处于从2019年屠宰率下降4个百分点开始恢复的过程中。2021年8月至2022年7月牛屠宰量累计1320万头,比上年减少2%。

6月牛屠宰量113万头,牛肉产量26.5万吨

根据国家农业商业控制局的数据,6月牛屠宰量113万头,环比减少了2%。同比增长了4%。这是因为去年6月农业罢工近10天后重新开放出口。根据ABC出口商会的报告,6月的日均屠宰量是今年以来最高的。肉类产量达26.5万吨。今年第二季度的母牛屠宰量占比为47%,比第一季度增加了2个百分点,这与解除工业母牛出口限制有关。

今年前七个月牛肉产量增长了4%。

7月牛肉产量26.1万吨,同比下降1.6%。7月人均消费量达45公斤/人/年,比一年前下降了5.4%。2022年到目前为止,由于平均屠宰重量的增加,牛肉产量已达180万吨,比2021年同期增加了近4%。因此前7个月的人均消费量为46公斤/人/年。

牛肉出口商要求放宽出口限制

据ABC肉类出口联合会主席在广播节目中称,牛肉出口商上周会见了新任农业和牲畜部长Juan José Bahillo,并计划本周再次于与新部长会面。出口包装商想取消目前政府禁止出口的7种部位肉(肋排、脐橙板、玫瑰肉、肋排盖、肩胛、腹肉和大米龙) 的出口限制。目前每月的配额约为3万吨,不含关税配额,工业母牛产品的出口除外。对于去年以来被禁止出口的国内市场消费量较高的大米龙出口工厂也想解除其出口限制。大米龙在阿根廷被用作裹面包屑烹制,可以被其他部位代替,而大米龙出口智利可以给公司带来更大的收益。本周的会议还将努力建立一个出口企业希望解决的问题议程,比如在反对畜牧业不正规化方面取得进展,肉类在市场以四分体而不是二分体销售的义务不再延长,以及为避免低开票设置参考价格等。

出口阉牛价格没有变化

本周出口阉牛价格保持上周的参考价格。质量好的英国串种阉牛报价530比索/公斤,印度串种阉牛510-520比索/公斤。特优和良种母牛460-470比索/公斤,主要卖到中国市场的工业母牛价格390-420比索/公斤。

北美

美国农业部预估2023年美国牛肉出口量缩减15%

美国农业部在八月发布的全球农产品供需预估中,美国农业部向上修正了其对2022年和2023年美国牛肉产量和出口的预估,但预计明年的出口仍将较2022年下降15%。预计2022年美国牛肉产量增加6800万磅,2023年将增加3.25亿磅。《每日畜牧报告》称,干旱迫使生产商比之前认为的更积极地清栏,牛肉产量预期增加,干旱还迫使重量更轻的小牛进入饲养场,加快了他们的营销窗口。畜牧报告表示:“这将使2023年第一季度的供应增加,很可能还会增加第二季度的供应。”不过,预计2023年的产量将较去年同期下降6.1%。2022年的出口预测较前一个月的预估值增加了6500万磅,2023年的预测增加了4000万磅。现在,美国农业部预计,今年美国牛肉出口量将达35.61亿磅,2023年达30.2亿磅。美国农业部将今年的进口量预估下调了5600万磅至34.59亿磅,主要反映出来自巴西的进口放缓。到2023年,美国预计进口量将下降7.5%,至32亿磅。

育肥牛价格上涨

上周育肥牛市场终于利好养牛者,南部地区养牛者坚持到周四,成功让工厂的采购价格达到140美元/百磅,较上周增长了4美元/百磅。北部地区成交价也有上涨,活牛价格144-147美元/百磅,胴体价格227-230美元/百磅。

进口牛肉价格下跌

美国农业部每周报告称,进口牛肉价格疲软,较上周略有下降。交易活动非常缓慢。国内价格走弱和季节性需求放缓令进口市场承压。

澳洲

澳洲出口商紧张情绪持续几个小时

周一,有关于中国将暂停从澳大利亚和新西兰进口食品的传言,令澳大利亚和新西兰的出口商提心吊胆。一些报道只提到了肉类,另一些称涉及乳制品和谷物,但不超几个小时,周一下午三点左右,业务开始恢复正常,集装箱再次从出口国的港口起运。“出口商压力很大,但最终是中国海关和中国进口商之间关于蓝舌病有误解”,澳大利亚分析师西蒙·奎迪对WBR说。“一些人担心口蹄疫,这是完全没有根据的。”他还表示有很多关于台湾问题的谣传,称中国政府为了制裁澳大利亚和新西兰对该问题的直言不讳。报道称,澳大利亚出口商周一大部分时间都停止发货,但“到下午4点才恢复正常”。

澳大利亚:活牛出口商七月时节的小喜悦

澳大利亚牛价的回落推动7月对越南的活牛出口活动增加,而对印尼的出口则因该国目前爆发的口蹄疫而进一步下滑。澳大利亚农业、渔业和林业部的最新数据显示,7月澳大利亚活牛出口量48334头,较6月增加4860头,但比7月的五年平均水平低了37%。对印尼的出口量仅18150头,低于上月的25730头,比5年来7月的平均水平低了近60%。对越南的出口从6月的7828头增加到7月的13880头,对中国的乳牛和种牛出口从6月的8662头增加到7月的15006头。

亚洲

中国暂停两家美国牛肉工厂输华

中国当局已暂停从第二家美国公司进口牛肉,此前发现一批美国牛肉中含有莱克多巴胺。莱克多巴胺是一种饲料添加剂,在包括中国在内的许多国家都被禁止使用。受影响的公司是King Meat公司。中国海关总署表示,已经将这一决定通知美国农业部。今年6月,中国出于同样的原因停止从另一家名为AA肉制品公司的美国生产商进口牛肉。根据7月26日的另一份声明,该禁令从6月15日开始。一些外媒试图将此举与中美紧张关系升级联系起来。然而,中国国际贸易协会专家委员会副主席李勇表示,不应该对海关总署的决定进行过度解读。他告诉《环球时报》:“采取这一措施是为了满足海关检验和检疫标准,以确保中国人民的健康。”

JBS对亚洲市场未来的需求持乐观态度

全球最大的肉类公司JBS首席执行官 Gilberto Tomazoni上周五表示,该公司对向亚洲国家(主要是中国)牛肉销售的前景持乐观态度,因为亚洲人均牛肉消费量仍然很低。据路透社报道,Tomazoni在讨论该公司第二季度业绩的电话会议上表示:“由于(消费者)购买力的改善,亚洲牛肉进口的增加是结构性的。”JBS通过位于巴西、美国等国家的各种出口工厂向亚洲客户销售牛肉产品。