2022年第10周世界牛肉报告

时间:2022年3月8日 周三

牛肉贸易正设法摆脱俄罗斯金融和物流危机

中国市场保持极度活跃,进口商采购兴趣高涨

2月中国的巴西牛肉采购量占巴西牛肉出口量的59%

阿根廷政府预计2022年第一季度牛肉出口量将不足16万吨

中国红肉产量将达非洲猪瘟前水平

中国猪肉和牛肉消费“基本不相关”

FOB南方共同市场

牛肉贸易正设法摆脱俄罗斯金融和物流危机

几天过去俄罗斯和乌克兰的战争没有结束的迹象。与这两个地区的贸易往来困难增加。成百上千的国际企业宣布暂停在俄罗斯的业务,包括船东、船公司、物流公司以及来自不同领域的其他公司。一位该地区贸易商告诉记者,在三大国际快递公司(DHL、UPS和fedex)决定“不再与俄罗斯合作”后,文件很难发送。另一种选择是把它们送到欧洲,然后从俄罗斯“陆路”去取货。“航运公司不想去到俄罗斯。我们可以找到一些解决办法,但很复杂。”该消息人士称,他上周通过Swift系统顺利收到了一笔付款,该系统已经阻止了几家俄罗斯银行在国外开展业务。没有人能预测未来发生的事情,尽管受到了经济制裁和Swift系统的封锁,但我们仍收到了进口商的付款,但我们面临物流困难,因为有船运公司暂停了通往圣彼得堡的航线,”另一名贸易商表示。塔林(爱沙尼亚)或克莱佩达(立陶宛)等港口正在寻找替代方案,但尚不清楚它们将如何处理海上运输,因为它们是欧盟的一部分,已经对悬挂俄罗斯国旗的飞机关闭领空。巴拉圭出口商正在为巴拉圭牛肉寻找替代市场,这些在途和未装的牛肉产品最初的目的地是俄罗斯。“一切都变得越来越复杂。而现在,卢布的疲软让所有贸易都行不通”。在入侵乌克兰之前,俄罗斯货币兑美元的汇率在70以上,周二,在美国宣布决定停止从俄罗斯购买石油后,卢布比周一又下跌了4%,目前为1美元149卢布。

除巴西、埃及以外,没有其他市场可以销售牛肝

一名经纪人指出,可以作为俄罗斯的替代市场出口牛肝的目的地并不多。该消息人士表示:“巴西运往该俄罗斯的牛肝数量不大,肯定会转卖到国内市场,而巴拉圭每月运往俄罗斯的500吨左右的牛肝也将运往巴西市场。” 俄罗斯采购价格可以达到1600-1800美元/吨,这个价格在其他目的地是不可能达到的。巴西和埃及采购价约为1000美元/吨。香港市场不会买牛肝,所以短期内这不是一个可行的选择。

中国市场保持极度活跃,进口商采购兴趣高涨

中国市场保持极度活跃,进口商采购兴趣高涨。尽管价格达到历史高位引发了一些担心,贸易商告诉记者,有人担心行情会像2019年一样崩溃,当时价格也是创当时的历史记录。另一名经理人反映说他的很多客户已经暂时性退出了市场,因为他们认为牛肉价格已经涨了太多。阿根廷方面市场需求仍然高涨。目前唯一有钱赚的市场就是中国,其他市场都不能接受报价。一位巴西出口商反映近几天美元兑雷亚尔汇率下了很多。羊肉方面,乌拉圭9-24公斤羊肉胴体成交价5600-5700美元/吨,统羊六分体价格5100-5200美元/吨。

欧洲希尔顿场保持坚挺

上周阿根廷希尔顿臀腰肉成交价16500美元/吨,对一些人来说,这个格已经是天花板了,由于欧元在交易时表现疲软,预计正常价格应在16300美元/吨左右。乌拉圭方面希尔顿臀腰肉参考价14500-14800美元/吨。一位欧洲进口商坚定认为需求依然强劲,但令人担忧的是欧元兑美元的汇率,在俄罗斯入侵乌克兰后,欧元兑美元汇率已经下跌。本周二,欧元兑美元汇率为1.08,远低于2月中旬的1.14。

智利市场因牛肉库存大表现疲软

未来几周巴拉圭牛肉供应有望增加的情况下,智利牛肉市场的没有发生重大变化。一位进口商表示,由于2月份卡车罢工的影响,“很多货物”被推迟到货,库存仍在增加。此外,人们预计当选总统Gabriel Boric将于3月11日(周五)发表就职演说。据悉,巴拉圭的19-20切全牛参考价6100-6200美元/吨,前部位9切参考价5100-5200美元/吨,80VL碎肉参考价3500-3700美元/吨。

中东北非市场出价较巴西报价相差较多

巴西雷亚尔坚挺和美元的疲软使与中东和北非地区的贸易十分艰难。一名巴西出口商告诉记者,埃及的前部位肉成交的价格大约5200美元/吨,远低于进口商4700美元/吨的报价。另一方面,该消息人士表示,巴西国内消费继续保持下降趋势。就羊肉而言,一个该贸易商提供乌拉圭羊肉参考价5000美元/吨。

三月末大多是犹太屠宰团队将离开南美地区

据一家进口商称,在乌拉圭工作的一个犹太洁食团队将在3月15日进行最后一次屠宰,而另一个屠宰团队的屠宰计划持续到4月4日。巴拉圭方面,消息人士表示,一些屠宰员工将留在巴拉圭直到27日和28日,而其他团队将在4月3日离开。这些团队预计回归的日期暂定为5月中旬。

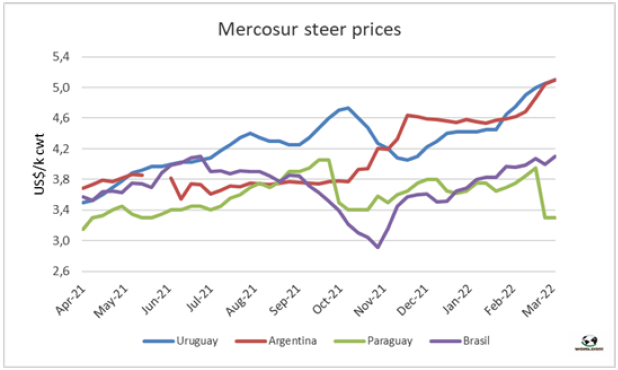

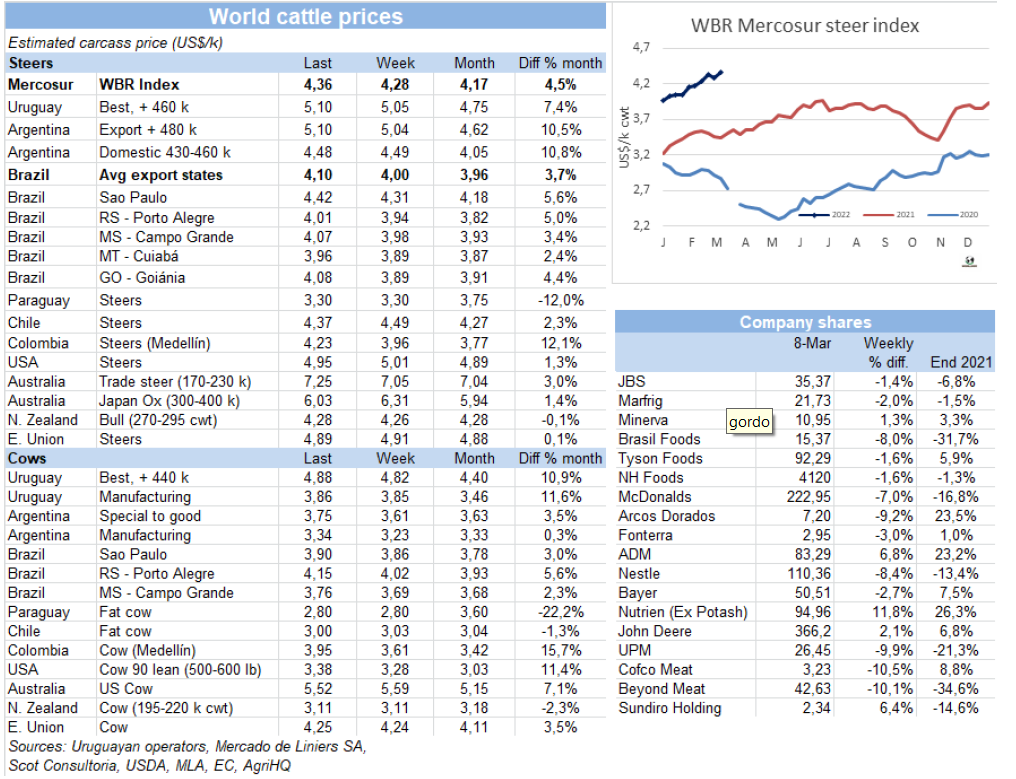

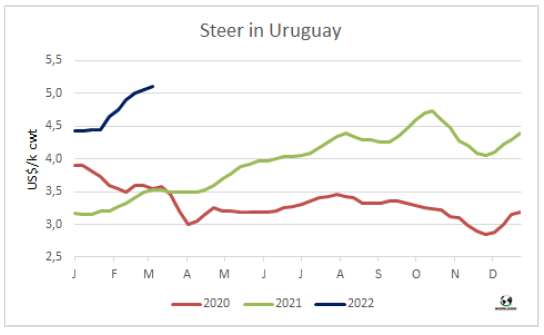

南方共同市场阉牛价格创新高

本周南方共同市场阉牛价格指数继续8美分至4.36美元/公斤,创新纪录。巴西乌拉圭阿根廷牛价均上涨,巴西育肥牛平均价格上涨主要原因是汇率走强和本地雷亚尔价格同步上涨,美金牛价较上周上涨了10美分至4.1美元/公斤。阿根廷和乌拉圭牛价达南美地区最高,也是历史最高价格,本周出口阉牛参考价接近5.1美元/公斤,巴拉圭方面牛价趋势相反,西方对俄罗斯的制裁限制了向这个国家销售的可能性,巴拉圭受到了强烈的冲击。

巴西

2月巴西出口额几乎翻了一番

2月牛肉出口额达8.9亿美元,比去年同期增加了近一倍。根据巴西对外贸易部的报告,2月巴西在出口量达159104吨,创历史最高纪录,比1月增加13%,比2021年2月增加了56%。平均出口价格为5591美元/吨,环比增长8%,同比增长23%。猪肉出口额则相反,受中国猪肉库存恢复后购买量减少的影响。2月出口均价为2153美元/吨,同比下降11%。

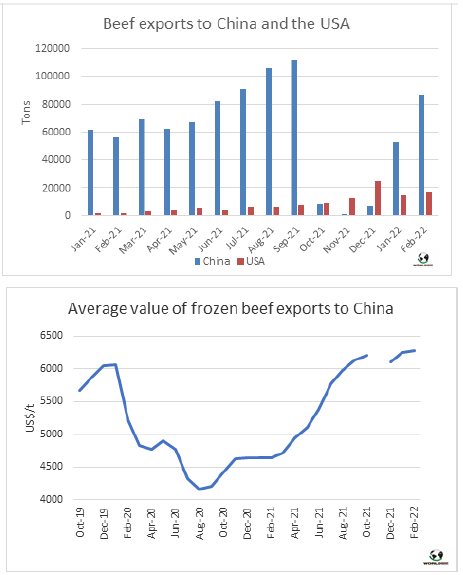

中国市场采购量占巴西牛肉出口量的59%

今年2月,中国采购量在巴西的冷冻牛肉出口的占比为59%,在12月中旬贸易恢复后,中国迅速重新成为巴西的主要出口目的地。2月对中国牛肉出口量87087吨,较1月增加了66%。平均出口价格为6275美元/吨,环比略有上升。美国再次成为巴西出口商的第二大主要目的,巴西对美牛肉出口量16808吨,今年头两个月累计出口量3.15万吨。

冰鲜牛肉对欧盟平均出口价格达四年以来最高水平

今年2月,巴西向欧盟出口了1053吨冰鲜牛肉,平均价格为9817美元/吨,这是自2017年12月以来(四年多前)的最高水平。2022年前两个月牛肉出口量每年增长3%,达到8011吨,其中冷冻出货量增长8%(1769吨),冷冻出货量增长1%(6242吨)。

Marfrig2021年经营结果达历史最佳

昨晚Marfrig在发布2021年IVQ业绩时表示,2021年,Marfrig实现了有史以来最好的业绩,净收入超过850亿雷亚尔,EBITDA为145亿雷亚尔。Marfrig董事会主席,马科斯莫利纳说,“北美业务创造了新的盈利记录, 表现优秀,也反映了强劲牛肉蛋白需求,据美国农业部统计,人均牛肉消费量达到58磅(26.3公斤),2021年这是自2009年以来的最高水平。”Molina补充说:“事实证明南美业务是有弹性的,尽管面临活牛供应减少和牛价持续高企、中国暂时禁止进口巴西牛肉、国内牛肉消费量降至近几十年来的最低水平等挑战,但全年销售增长超过20%,净收入超过220亿雷亚尔。”

巴西有三个月的化肥储备

巴西化肥行业协会安达报告称,巴西化肥库存可以支撑未来三个月,这与农业部长Tereza Cristina的说法相矛盾,她曾表示,在10月份之前,巴西的化肥库存充足。根据市场代理机构的数据,该机构澄清了巴西目前拥有未来三个月可用的化肥库存。值得注意的是,目前的交易量高于前几年的平均水平。”这些数据包括已经进港的数据。离开原产国运往巴西的在途货物未包括在计算中。俄罗斯是世界上最大的氮、钾和磷酸盐供应国之一。

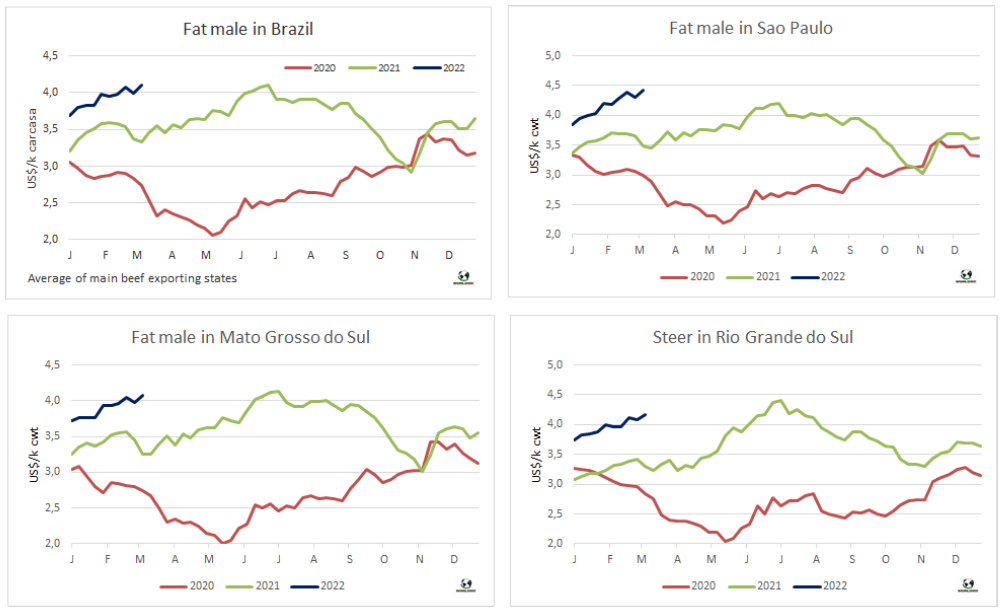

月初效应和中国市场需求推高牛价

受中国强劲需求和国内需求改善的推动,育肥牛价格上周企稳。据苏格兰咨询公司提供的数据,主要出口州育肥牛均价309雷亚尔/15公斤保持了三周的相对稳定之后上升了超过2雷亚尔,达到311.7雷亚尔/15公斤。随着本月初工资的发放,国内需求有所改善,推高了批发市场的牛肉价格。出口继续非常活跃,符合中国市场出口要求的30个月龄以下活牛,溢价达30雷亚尔/15公斤。

乌拉圭

减少肉类销售税将节省约400万美元

乌拉圭肉协主席Conrado Ferber表示,为了“降低政府在肉类销售链条上的成本”,乌拉圭肉类协会(INAC)提议降低肉类在国内市场销售和出口销售的税率,目前税率分别为0.6%和0.7%。该提案旨在实行可变税率,目前约为0.5%。该提案已提交给畜牧业部长Fernando Mattos。据估计,减税实现后,大约将剩下链条上400万美元的费用。此外,他还说,对活牛出口征收税率没有进行评估。

BPU完成了第一批碳中性牛肉的起运

上周,BPU meat公司和蒙特斯德尔·普拉塔公司联合开发的“零碳肉”首次出口,该产品采用了畜牧业和林业相结合的生产系统。第一批货物是运往日本的,与德国连锁餐厅Block House的业务也已签订。BPU肉类公司董事会顾问Daniel De Mattos表示:“首次出口起运对乌拉圭来说是一个前所未有的里程碑,因为这一产品获得许可,得益于该国畜牧业和林业两大主要生产部门的共同配合。” “零碳肉”区于那些经过了畜牧业-森林生产系统碳足迹测量过程的牛。这种足迹由咨询公司Climit测算,并由国际认证机构SGS根据ISO 14067标准进行验证,从牛出生到出栏。可以证实牲畜排放的温室气体已被土地上的树木所中和。BPU肉类公司预计,今年将生产3.5-4万头头来自碳中性农场的牛。

上周育肥牛价格涨幅加剧

育肥牛市场保持上扬趋势,原本预计的市场疲软没有出现,因此价格继续上涨。全国范围内的降雨及时到来,覆盖了持续遭受严重干旱的北部地区,一些工厂采购兴趣减弱的预期没有出现。昨天草饲阉牛参考价达5.1美元/公斤,质量最好的牛参考价5.15美元/公斤,其他成交价不超过5-5.05美元/公斤。重型母牛成交价4.85-4.9美元/公斤,小母牛参考价差异较大,价格取决于体重是否可以达到做出口部位肉的水平,否则就要卖到国内市场,出口市场的价格要比国内市场好很多。预定时间很短,一般不会超过一周。预计市场将保持坚挺,未来几周内仍将保持强劲的需求,主要是工厂采购犹太屠宰团队所需的牛,这些团队将在本月底撤出。此后价格可能出现拐点。

上周牛屠宰量达今年以来最高

工厂屠宰活动仍然非常繁忙。乌拉圭肉协统计截止3月5日当周牛屠宰量57609头,达今年以来最高,较上周增加了4261头,同比增长了12%,明显高于去年同期。增长主要集中在母牛,较上周增长了16%至20019头,阉牛和小母牛屠宰量较上周增长了4%,分别增长至28973头和7553头。屠宰活动最活跃的工厂是Las Piedras(379厂),屠宰量5366头,Marfrig-Tacuarembó(12厂) 屠宰量5124头, 其次是Ontilcor (439厂)屠宰量4310头。Marfrig四家屠宰厂屠宰量15344头,较上周增长了123头,美丽华三家屠宰场屠宰量11525头,较上周增长了1211头。2月牛屠宰量共计212790头,创历年2月屠宰量最高纪录。

阿根廷

受大火影响,阿根廷政府预计2023年牛肉供应将下降

上周,农业部长Julián Domínguez召开一场新闻发布会,讨论与农民部门有关的几个问题。在导致俄罗斯入侵乌克兰的大宗商品价格进一步上涨之前,农业部门就已经面临着多种干预措施。在牛肉方面,Domínguez证实,政府预计2023年的牛肉供应将会减少,主要原因是Corrientes省超过90万公顷的土地被烧毁。一位官方消息人士表示,该省的情况将增加出口牛的流入,但“到8月还是个问号”,据估计,需要3到4年时间才能恢复生产水平。该省负责大约三分之一的全国畜牧生产,特别是种畜。

政府预计前四个月牛肉出口量将不足16万吨

尽管农业部官员试图平息事态,表示“不会关闭出口,也不会增加税收,”他们认为,1月的出口减少与政府达成的第一季度出口16万吨牛肉的“协议”有关,然后根据更新的库存数据重新评估这一数字。Domínguez表示:“我们的目标是维持去年的出口水平。”这意味着,放开国际配额,自由出口加工牛肉,管控其余的牛肉。

预计2月牛肉出口量与一年前持平

虽然官方数据尚未公布,但业内专家表示,预计2月份的屠宰量将与去年同期相当。

阉牛和特种母牛价格再次上涨

强劲的需求继续面临供应短缺,这使待宰牛价格进一步推高。过去的两个月里,阿根廷比索的出口价格累计上涨了11%。上周最好的英国纯种阉牛价格上涨了10比索,价格在475-510比索/公斤,而串种阉牛价格上涨了15比索,目前报价在460-480比索之间。特优母牛的价格上周又上涨了10比索,至 425-445比索,这是今年迄今为止的最高涨幅,约24%。主要销往中国的工业母牛上周上涨了10比索,至352-395比索,比年初的价格略高5%。

北美

加拿大提高俄罗斯产品关税

加拿大政府对俄罗斯入侵乌克兰的反对方式是取消俄罗斯的最惠国关税(MFN)待遇,并对俄罗斯船只关闭港口,此举将损害该国的经济。此举将取消加拿大向世界贸易组织成员国提供的利益,其显著表现就是降低商品的关税。该政策将对从俄罗斯或白俄罗斯进口到加拿大的货物征收一般关税。根据普通关税,35%的关税税率将适用于“几乎所有”进口商品。俄罗斯、朝鲜和白俄罗斯是仅有的三个国家。

谷物价格上涨,育肥牛价格下跌

随着俄乌冲突持续发酵,小麦和玉米的价格持续上涨,而育肥牛市场则继续下行。南部地区活牛成交价140-141美元/百磅,较上周下跌了1-2美元/百磅,北部地区活牛价格140-143美元/百磅,胴体参考价222-226美元/百磅,下降了3美元/百磅。

进口牛肉价格稳中有涨

进口牛肉价格小幅至大幅上涨,交易缓慢缓和。供应紧张和对现有产品的强劲需求推高了价格。根据美国农业部的每周报告,运输延误仍然是一个主要的贸易问题。

欧洲

2月粮食价格指数创历史新高

2022年2月,联合国粮农组织食品价格指数平均为140.7点,比1月高5.3点(3.9%),比上年同期高20.7点(24.1%)。根据粮农组织的数据,这是一个历史记录,比2011年2月的最高值高出3.1个点。植物油和乳制品类指数领涨。谷物和肉类价格也上涨,而食糖价格分类指数则连续第三个月下降。在粮农组织的月度调查中,2月份肉类价格分类指数平均为112.8点,比上月高出1.2点(1.1%),比上年同期高出15点(15.3%)。今年2月,国际牛肉价格创历史新高,原因是巴西可屠宰牛供应有限,澳大利亚肉牛重建需求旺盛,全球进口需求强劲。

澳洲

2月澳大利亚牛肉出口量下降11%

澳大利亚Beefcentral表示,2月澳大利亚牛肉出口总量仅为59513吨,比去年同期已经很低的66818吨下降了11%,比2017-21年2月份五年平均水平低28%。上个月,日本进口的澳大利亚牛肉为16232吨,比去年同期(17878吨)减少了近10%,而中国进口的澳大利亚牛肉为11531吨,较1月8780吨的低谷大幅增加,仅略低于去年2月(11676吨)。

新西兰:羊肉、牛肉出口收入势必上升

预计2021-2022年度羊肉和牛肉总出口收入将比2020-2021年度增长11%,达96亿美元,比5年平均水平高出21%。新西兰的牛肉和羊肉季中更新显示,受主要市场持续坚挺和需求大于供应的基本面支持,全球羊肉和牛肉贸易前景乐观。B + LNZ首席经济学家Andrew Burtt称,"美国和中国的强劲需求支撑了第一季度羊肉和牛肉的需求创下最高纪录,而全球牛肉供应趋紧为全球牛肉市场提供了动力。"预计羊肉出口的平均价格创历史新高,比5年平均水平高出18%。2020-2021年,羔羊肉出口总额预计将增长13%,反映出羔羊肉平均价值上升14%。由于2021年春季羊肉产量预计略低于2020年,预计羊肉出口量将比上一季下降1%。羊肉和羊肉的出口收入预计都将增长6%。尽管出口量预计将下降2%,至49.3万吨,但2021-2022年度牛肉和小牛肉出口收入预计将达到49亿美元(较2020-21年度增长11%)。受美国牛肉产量下降的影响,预计美国的进口牛肉需求增长。

亚洲

中国肉类进口量下降了33%

据路透社报道,海关周一公布的数据显示,中国今年前两个月的肉类进口量较上年同期大幅下降,原因是国内供应的激增抑制了对国际发货的需求。中国海关总署的数据显示,今年1-2月,中国进口肉类107万吨,较上年同期的160万吨减少33%。由于中国农历新年假期(今年是在2月初),海关将1月和2月的数据合并在一起。在2018年至2019年期间,致命的非洲猪瘟导致中国猪群大量死亡,中国迅速重建养猪场,扩大国内肉类生产。由于供应增加,2021年猪肉价格暴跌。

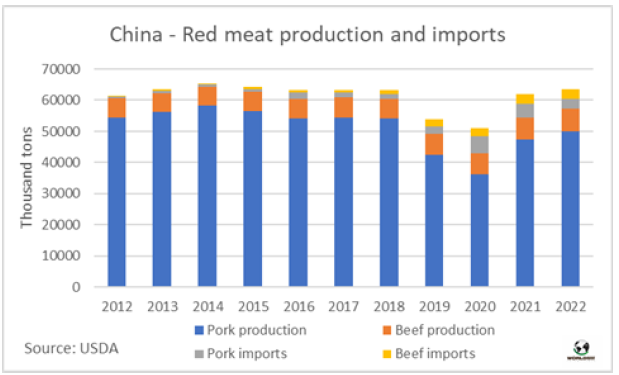

中国的红肉供应将达非洲猪瘟前的水平

今年中国红肉的生产和进口将达到非洲猪瘟(ASF)疫情之前的水平,非洲猪瘟从2018年下半年开始摧毁了中国的生猪存栏。根据美国农业部驻北京办公室发布的预测,今年猪肉和牛肉的生产和进口总额将达到6355万吨,比2021年多170万吨,与猪瘟出现之前的2016-2017年水平相似。美国农业部办公室预计,今年的猪肉产量将增加250万吨,达到5,000万吨。就中国而言,猪肉进口每年将大幅下降24%至330万吨;无论如何,这一产量是2017年和2018年的两倍多,当时的产量为150万吨。猪肉进口量下降是由于猪肉产品的国内价格下降,考虑到今年中国经济适度增长,进口关税提高至12%。牛肉方面,国内产量预计增长2.4%,达到715万吨,进口量将温和增长2.5%(远低于往年),相当于7.6万吨胴体重,达310万吨。美国农业部此前的预测是,今年中国牛肉进口量为325万吨。

中国猪肉和牛肉消费“基本不相关”

美国农业部驻北京办公室的这份报告称,猪肉和猪肉消费“在很大程度上不相关”,因此预计将持续到2022年的低猪肉价格,不会像去年那样影响牛肉价格。截至2021年第二季度,中国国内猪肉价格下跌约50%(从50元人民币至20-30元人民币),而牛肉价格则稳定在85-90元人民币。美国农业部表示,自非洲猪瘟以来,中国的消费习惯已经改变。猪肉在动物蛋白质消费(包括水产蛋白质)中所占的比例从60%上升到50%,预计将无法达到以前的市场份额。