目录

1中国市场行情

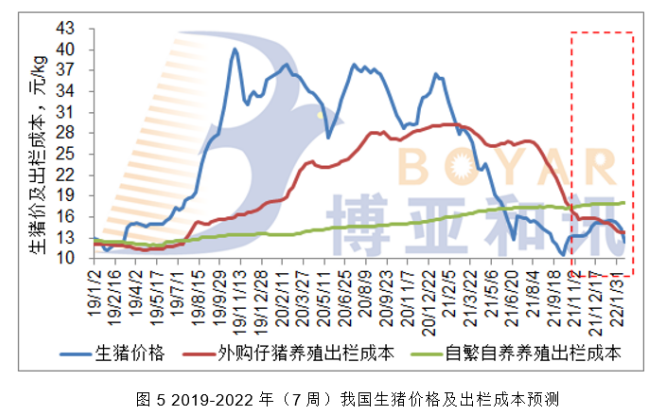

1.1 中国猪价变化

|

(元/公斤) |

本月 |

上月 |

环比 |

上年 |

同比 |

月初 |

月底 |

月度变化 |

|

白条出厂价 |

16.77 |

20.52 |

-18.27% |

45.88 |

-63.45% |

18.48 |

14.86 |

-19.59% |

|

仔猪价格 |

19.42 |

26.58 |

-26.94% |

100.88 |

-80.75% |

23.44 |

15.87 |

-32.30% |

|

生猪价格 |

12.00 |

14.92 |

-19.57% |

35.58 |

-66.27% |

13.61 |

10.64 |

-21.82% |

|

猪粮比 |

4.50 |

5.38 |

-16.36% |

15.10 |

-70.20% |

4.95 |

4.11 |

-16.97% |

|

玉米价格 |

2.66 |

2.78 |

-4.32% |

2.37 |

12.24% |

2.75 |

2.59 |

-5.82% |

数据来源:中国政府网,

http://www.gov.cn/shuju/shengzhu/xinxi.htm

数据来源:中国政府网/博亚和讯,2021年20周以后价格来源博亚和讯,农业农村部网站尚未更新至5月,

http://zdscxx.moa.gov.cn:8080/misportal/public/agricultureMessageViewDC.jsp#

数据来源:中国政府网,

http://www.gov.cn/shuju/2018-03/31/content_5278668.htm

1.2 中国猪市小结

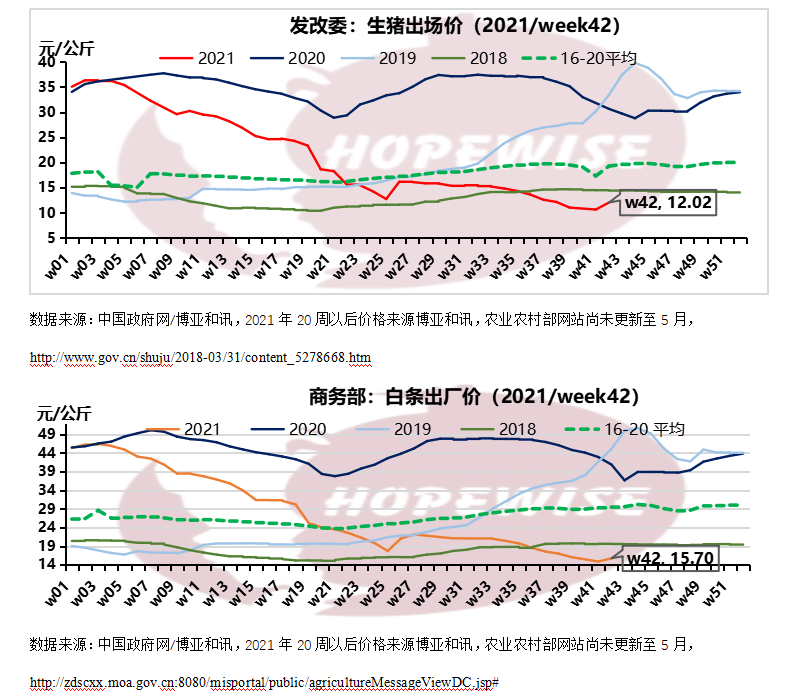

2021年9月全国生猪均价12.0元/kg,环比减少19.64%,同比减少66.30%。9月规模场降价出栏数量增加,9月底,生猪均价跌破11元/kg。另外,9月中秋节对消费提振作用不明显,节后消费持续疲软,猪价回调缺少支撑。冻品方面,冻品库存压力持续,商户在资金压力下,低价抛售力度加大,冻品成交价格持续下滑。

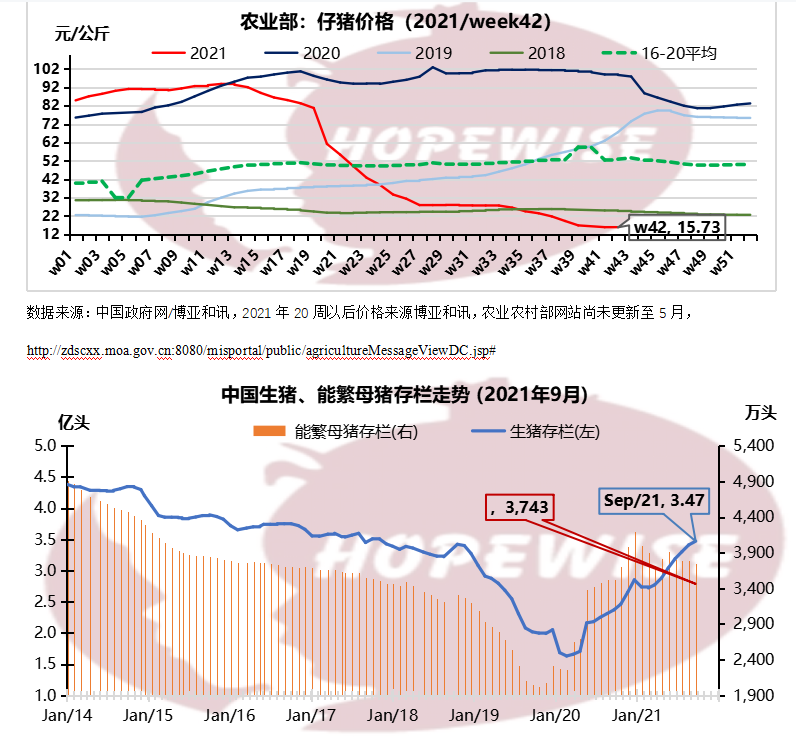

9月末,能繁母猪存栏3743万吨,环比减少1.32%,同比增加6.22%,三元母猪淘汰增加。据博亚和讯调查,三元母猪存栏占比降至20%以内。生猪存栏3.47亿头,环比增加1.76%,同比增加46.41%。3季度,生猪出栏量环比增加14.32%,同比增加60.22%;猪肉产量环比增加6.46%,同比增加52.05%。

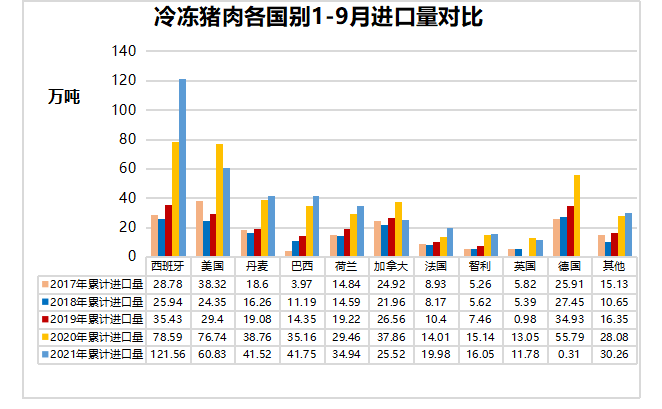

9月,中国主港猪肉进口量30.86万吨,环比减少19%,同比减少34%。1-9月,中国主港猪肉进口量404.50万吨,同比减少4%。进口国别方面,西班牙仍是中国猪肉进口第一大国,累计出口中国121.56万吨,占中国猪肉进口总量的30%。其次是美国、巴西、丹麦、荷兰、加拿大、法国、智利、英国、爱尔兰、墨西哥和奥地利。值得关注的是,巴西猪肉累计出口中国41.75万吨,超过丹麦,成为中国猪肉进口第三大国。

10月国庆节期间,猪价跌至年内新低,10月5日全国生猪均价跌至10.2元/kg。假期结束以后,生猪价格触底反弹,10月10日,国家收储3万吨,成交价高于市场价,提振市场信心。养殖端久跌盼涨,挺价情绪高涨。到10月21日,全国生猪均价回调至14.25元/kg,较最低点上涨40%。但是,养殖端依然处于亏损状态。据博亚和讯预测,4季度外购出栏成本16.5元/kg左右,自繁自养出栏成本16-17.5元/kg。

2欧洲市场行情

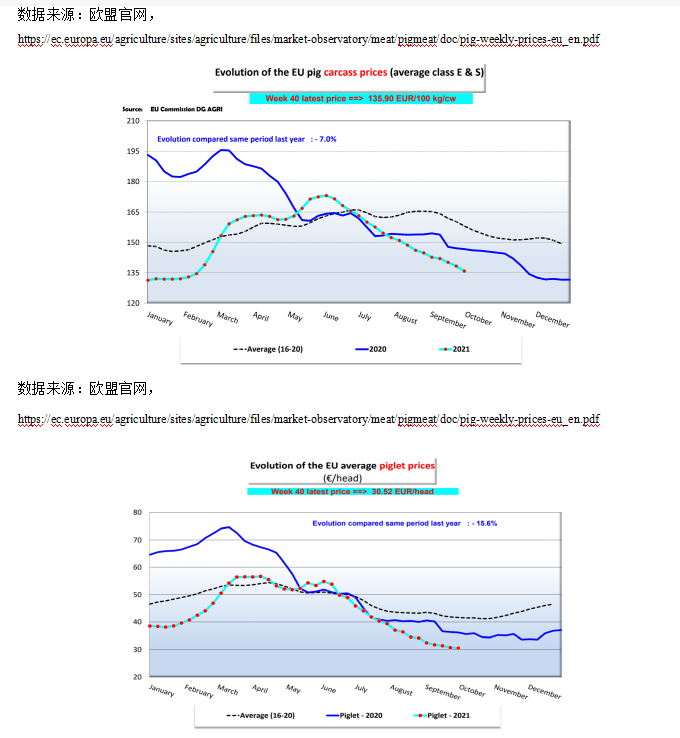

2.1欧洲猪价变化

|

单位(欧元/100公斤) |

本月 |

上月 |

环比 |

上年 |

同比 |

月初 |

月底 |

月度变化 |

|

胴体价格 |

134.90 |

141.70 |

-4.80% |

145.20 |

-7.09% |

136.90 |

132.4 |

-3.29% |

|

仔猪价格 |

30.50 |

35.00 |

-12.86% |

38.00 |

-19.74% |

31.70 |

30.50 |

-3.79% |

数据来源:欧盟官网,

https://ec.europa.eu/agriculture/sites/agriculture/files/market-

observatory/meat/pigmeat/doc/pig-weekly-prices-eu_en.pdf

数据来源:欧盟官网,

https://ec.europa.eu/agriculture/sites/agriculture/files/market-

observatory/meat/pigmeat/doc/pig-weekly-prices-eu_en.pdf

数据来源:欧盟官网,

https://ec.europa.eu/agriculture/sites/agriculture/files/market-

observatory/meat/pigmeat/doc/pig-weekly-prices-eu_en.pdf

2.2欧洲市场小结

2021年欧盟9月猪胴体均价1.35欧元/kg,环比下滑4.8%,同比下滑7.09%。

欧洲本地消费需求不足,加上中国进口需求疲软,猪价缺少支撑。德国屠企压力持续,而生猪供应量虽有节制的增长,但本地需求疲软,还有来自欧洲其他地区的猪价竞争压力,德国猪价承压下滑。9月德国猪胴体均价1.31欧元/kg,环比下滑4.5%,同比下滑5.8%。虽然丹麦出口贸易正常,但丹麦猪胴体价格受德国影响较大,猪价仍存在下滑压力。9月丹麦猪胴体均价1.33欧元/kg,环比下滑4.2%,同比下滑15%。由于中国进口需求下降,西班牙猪肉类重回本地市场,为获得更多在欧洲市场的价格竞争优势,不得不下调价格。西班牙猪胴体价格1.43欧元/kg,环比下滑6.8%,同比下滑9.3%。

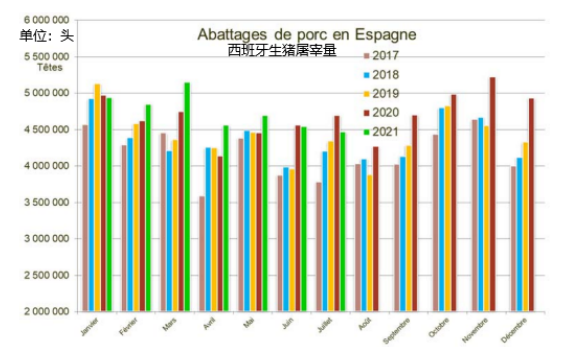

2021年第一季度,欧盟生猪存栏1.30亿头,同比减少0.6%。其中,西班牙生猪存栏3240.7万头,同比增加3.3%。德国生猪存栏2463.9万头,同比减少3.3%。法国生猪存栏1298.7万头,同比减少1.7%。丹麦生猪存栏1317万头,同比增加0.1%。荷兰生猪存栏1147.2万头,同比减少3.3%。除了西班牙和丹麦能繁母猪数量同比分别有4.2%和2%的增长,德国、法国、荷兰能繁母猪存栏均有减少。屠宰量方面,德国1-7月生猪屠宰量3029.2万头,同比减少2.6%。西班牙1-7月生猪屠宰量3321.1万头,同比+2.71%。其中,7月屠宰446.9万头,同比减少4.76%。

10月,猪价处于季节性下滑阶段。预计北欧猪价相对稳定,南欧西班牙活猪价格会持续下滑。43周西班牙活猪价格1.03欧元/kg,较上周下滑1.8%。德国猪胴体价格1.2欧元/kg,较上周保持不变。

3美国市场行情

|

单位(美金/百磅) |

本月 |

上月 |

环比 |

上年 |

同比 |

月初 |

月底 |

月度变化 |

|

爱荷华/明尼苏达毛猪(胴体转换) |

83.20 |

98.40 |

-15.45% |

56.60 |

47.00% |

91.30 |

74.70 |

-18.18% |

|

全美胴体分割品综合价 |

107.80 |

120.40 |

-10.47% |

84.90 |

26.97% |

108.50 |

113.00 |

4.15% |

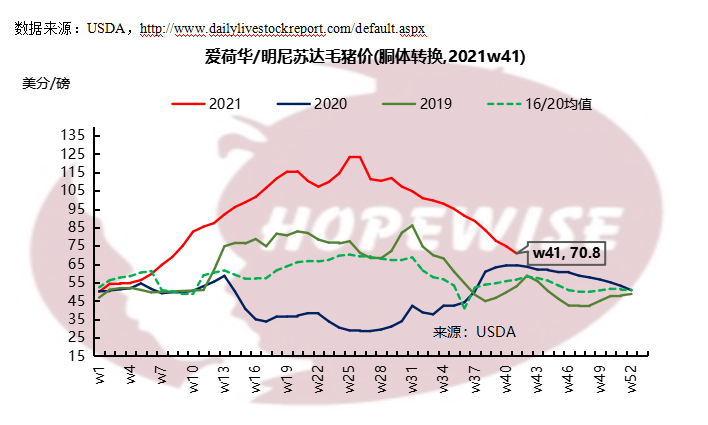

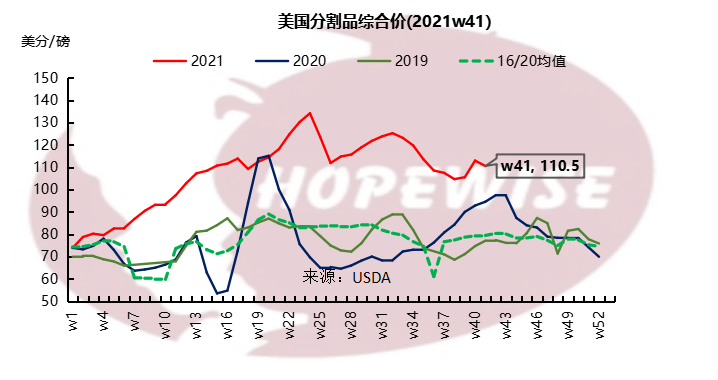

3.1 美国猪价变化

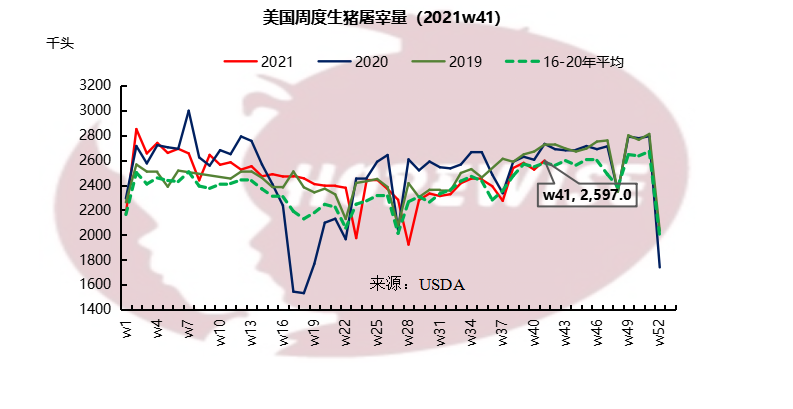

3.2美国屠宰量及生猪产量变化

|

|

本月 |

上月 |

环比 |

上年 |

同比 |

月初 |

月底 |

月度变化 |

|

周度屠宰量(千头) |

2460.8 |

2409.5 |

2.13% |

2538.0 |

-3.04% |

2391.0 |

2524.0 |

5.56% |

|

周度生猪产量

(万吨) |

514.3 |

504.4 |

1.96% |

532.2 |

-3.36% |

499.6 |

529.5 |

5.98% |

数据来源:USDA,http://www.dailylivestockreport.com/default.aspx

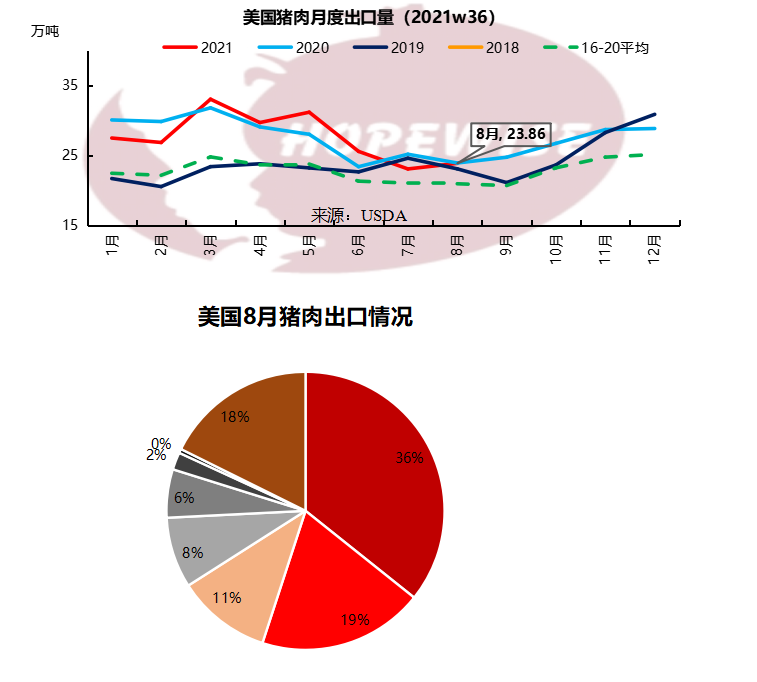

3.3美国猪肉出口情况

美国8月猪肉出口23.85万吨,环比增加3.48%,同比减少0.25%。其中,出口墨西哥8.52万吨,环比增加21.27%,同比增加50.41%,占8月美国猪肉出口总量的35.72%。墨西哥的后腿需求十分强劲。出口中国2.61万吨,环比减少2.04%,同比减少49.23%,占比11%。中国本地猪肉鲜品价格便宜,冻品进口需求持续疲软,是出口中国下降的主要原因。出口日本4.60万吨,环比增加3.04%,同比增加8.83%,占比19%。日本超过中国,成为美国猪肉出口第二大国。出口韩国1.34万吨,环比减少26.13%,同比增加5.40%,占比6%。

3.4美国谷物市场变化

单位(美元/蒲式耳)

本月

上月

环比

上年

同比

月初

月底

月度变化

玉米

5.70

6.30

-9.52%

3.50

62.86%

5.90

5.50

-6.78%

大豆

12.80

13.80

-7.25%

10.00

28.00%

12.90

12.50

-3.10%

数据来源:USDA,http://www.dailylivestockreport.com/default.aspx

3.5 美国猪市小结

美国9月生猪均价0.83美金/磅,环比下滑15.45%,同比上涨47%。猪胴体价格1.07美金/磅,环比下滑10.47%,同比增长26.97%。生猪价格处于季节性下滑阶段。9月最后一周,猪各部位肉的平均批发价格与6月中旬达到的年度峰值相比下降约20%。虽然生猪产量有增加,仍低于去年同期水平。9月周度生猪屠宰量246.08万头,环比增加2.13%,同比减少3.04%。生猪周度产量23.32万吨,环比增加1.96%,同比减少3.36%。

库存方面,8月猪肉库存预计20.86万吨,同比减少1%,较五年均值减少18.9%。后腿库存8.42万吨,同比增加29%,较五年均值减少5.4%。五花库存7937吨,同比减少43.7%,较五年均值减少46.4%。由于里脊的终端消费需求强劲,里脊转入库存的数量不大,8月里脊库存1.43万吨,同比减少21%,较五年均值减少10.4%。

存栏方面,USDA9月1日生猪存栏数据显示,生猪存栏7540万头,环比增加1%,同比减少4%。能繁母猪存栏619万头,同比减少2%,较6月统计的存栏减少0.6%。这是自2013年以来首次9月统计的能繁母猪存栏量低于6月统计的能繁母猪存栏量。预计明年春天和夏天会迎来能繁母猪存栏历史低位。商品猪存栏6920万头,同比减少4%。生猪存栏量同比减少比较明显的是体重低于120磅的,这些生猪预计在今年冬季出栏,相应的屠宰量预计同比减少6%。

养殖成本方面,9月玉米均价5.7美金/蒲式耳,环比下滑9.52%,同比上涨62.86%。大豆均价12.8美金/蒲式耳,环比下滑7.25%,同比上涨28%。

10月,由于季节性的生猪屠宰量增加,猪价将会持续下滑。10月中旬,带骨后腿和五花出口疲软,是猪价缺乏支撑的主要原因,加上屠企缺少工人,带骨猪肉价格疲软,去骨猪肉价格相对坚挺。