2020年第21周世界牛肉报告

时间:2020年5月27日 周三

中国市场没有需求,大家担心行情继续下跌

巴拉圭接到3批犹太员工,两周后开始屠宰活动

雷亚尔强势增值拉动南美阉牛价格上涨

五月巴西牛肉出口活跃

乌拉圭肉协警告乌拉圭牛肉工厂无法覆盖成本

4月至5月,希尔顿配额发运量大幅下降

4月中国牛肉进口量下降了32%

FOB南方共同市场

中国市场没有需求,大家担心行情继续下跌

“中国牛肉进口商从市场消失了,未来充满不确定性,进口商不愿采购。”一位贸易商说。四月的成交有人要求议价,中国政府在调控价格,国企公司出售手里的库存,允许商品通过水漂渠道进入主港。所有这些为高价成交进入中国市场的商品带来了巨大问题。另外有人说中国市场目前对牛肉没有需求,价格在下跌,一些进口商称巴西向中国市场卖掉了超出预期的量,这给价格施加压力。中国客户称因为人们的消费达不到以前的水平,市场有大量的库存,最令人担忧的是看不到底。巴西工厂担心的是饲育场的牛只屠宰昂贵,雷亚尔对美金汇率开始回涨。一家巴西工厂告诉记者,七月船期的货已经卖完,他们不愿接受目前中国市场对未来船期采购的出价,该工厂提供了上周前后腱卖香港市场的参考价4300美元/吨。另一方面,阿根廷板装牛前的还价不超过3800美元/吨,较一个月前参考价下跌1000美元。

巴拉圭接到了3批犹太员工:将在2周后开始屠宰活动

经过长时间在卫生健康检疫方面的努力,三支由38名犹太拉比组成的屠宰队伍终于在本周抵达巴拉圭。这些员工将进行为期两周的隔离,之后将在3家工厂开始屠宰。这三家工厂前部件套卖到以色列成交价5000-5300美元/吨。同时一位进口商反应,同样的载有更多屠宰员工的包机将于下周起航,飞往巴西和巴拉圭,但仍有一些问题有待解决。最令人担忧的情况是巴西,几个州的新冠都没有得到控制的迹象。

报盘量有限,欧洲市场好转

欧洲市场希尔顿臀腰肉价格稳定在正常水平。从阿根廷空运的2019/20年希尔顿配额价格在9000美元/吨。同时,两家欧洲进口商2020/21年配额成交价范围在9500-10000美元/吨。一位阿根廷出口商称现在想要拿到报盘并不容易,一些市场参与者害怕希尔顿配额的分配会因为疫情延期,因此现在成交可能会有风险。欧洲方面有人反应市场在慢慢好转,接下来几周将会持续这一趋势。一位贸易商称目前冰鲜肉类只有短期的库存,巴西西冷参考价5300美元/吨。

美国市场价格上涨后稳定下来

近几周美国进口市场价格上涨后平静了一些,乌拉圭90CL牛前成交价在4900-5000美元/吨,后部位肉需求有一些增长。

中东和俄罗斯市场有少量成交

斋戒月后一位巴西出口商称,进口商对他施加了一些压力,要求他在6月前两周发货,但他决定在7月恢复发货。他表示:“目前仍没有关于价格的讨论。”另有一名贸易商说,俄罗斯对牛肉贸易兴趣不大,因为进口商提供的价格与工厂的预期差距很大。例如,肩胛背肩还价不超过3500美元/吨,而后部位肉在4000美元/吨以下。

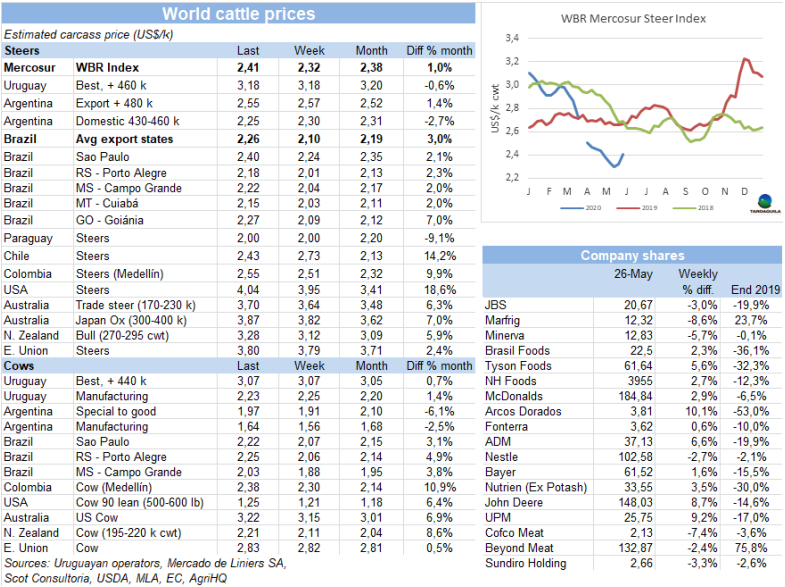

雷亚尔强势升值拉动南方共同市场阉牛价格

本周南方共同市场阉牛价格上涨了9美分,上涨至2.41美元/公斤。主要由于雷亚尔升值6.7%。全球经济环境好转,美国采取了一些措施放宽了对疫情的防控限制,加上巴西国内政治环境利好,刺激了巴西货币增值。昨天美元对雷亚尔汇率下调至5.34,较两周之前的5.8下调很多,今年巴西货币在市场上显出的极端波动性仍然持续。巴西的主要出口州育成牛平均价格上涨了16美分,上涨至2.26美元/公斤。其他地区牛价保持不变。巴西育成牛价格上涨0.3雷亚尔/15公斤,上涨至181.2雷亚尔/15公斤。本周南方共同市场其他三个国家参考价格保持稳定。

巴西

目前5月出口活跃

巴西牛肉出口保持快节奏。据巴西外贸部数据,五月前三个星期出口量攀升至11.407万吨,出口额达5.026亿美元,平均出口价格4406美元/吨。平均日出口量7600吨,较4月日平均出口量增长31%。

Marfrig在马托格罗索州的工厂发现14名员工感染新冠病毒

Marfrig Global食品公司在14名员工的新冠病毒检测呈阳性后,从Varzea Grande的工厂撤回了部分员工。该公司在一份报告中表示已经采取了预防措施,避免了“与被居家隔离的生产人员的所有直接和间接接触”,但该公司没有披露正在隔离的总人数。Marfrig正在采取一系列的防控措施,例如为员工测量体温,增大作业间隔,减少人流分隔时段用餐。Marfrig驻南美业务主席Miguel Gularte上周在与分析师的电话会议上表示,在新冠肺炎疫情爆发期间,Marfrig驻巴西子公司的缺勤率很低。当被问及巴西肉制品行业是否会面临与美国类似的情况时,Gularte表示,很难预测。美国许多肉制品加工厂因疫情爆发而关闭,导致牛肉供应大幅减少。

JBS在帕苏丰杜的工厂在关闭一个月后屠宰活动恢复

周三,JBS恢复了在帕苏丰杜的禽类加工厂的运营。该工厂于4月24日关闭,由于雇员中出现新冠肺炎病例。

鸡肉和猪肉生产成本提高

今年,鸡肉和猪肉生产成本提高,主要由于养殖成本提高。由于动物饲料参与国际贸易,其价格和汇率有很强的关联性。巴西农业研究公司Embrapa的禽类和猪肉情报中心表示,今年前4个月,鸡肉的ICP值上升了13.2%,主要由于食品价格上涨了11.5%。与此同时,本季度猪的ICP上升了9.8%(4月份为3.5%)。4月,每公斤活禽的交易价格为3.40雷亚尔(3月份为3.19雷亚尔),每公斤活猪的交易价格为4.60雷亚尔(3月份为4.44雷亚尔)。

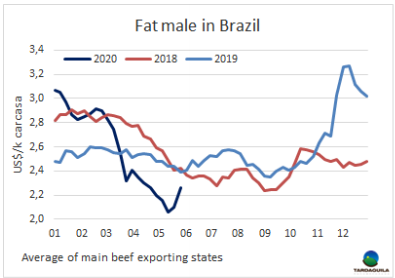

供应短缺支撑育成牛价格

为降低新冠疫情在最严重的圣保罗州的传播风险,州政府决定下周放假三天,推行从周四至周一的长周末并控制人员流动。批发市场需求减少,工厂延期活牛的预定,行情产生了不确定性。圣保罗和马托格罗索期货时间延长至九天。圣保罗主要畜牧产区育成牛由于供应短缺价格保持相对稳定,活牛参考价保持192雷亚尔/15公斤。批发市场值得注意的是前部位肉价格,前部位肉价格降幅与后部位肉价格降幅的差值达历史最低水平,只有16%。而与猪肉和家禽相比,价格溢价达到历史最高水平。与猪肉的价差是历史平均水平(18%)的5倍多,而家禽的差异是历史平均水平(86%)的2.4倍。原因有两方面,一方面国内市场经济困难使后部位肉价格平稳,另一方面,中国市场需求有利于前部位肉价格稳定。

乌拉圭

乌拉圭肉协提醒:肉类工厂无法覆盖成本

在公布四月的阉牛类型价值数据时,乌拉圭肉协做了一些澄清,强调“在当前条件下,平均工厂增值价值无法覆盖工厂成本”。4月阉牛类型价值每头较3月下跌了85美元,下跌至1162美元,达2019年5月以来最低。2019年5月中国进口价格开始飙升。牛只的平均采购价格急剧下降,每头降了120美元,降至835美元。因此,每头牛的增值价值(两者之间的差额,即工厂必须支付的其他成本,并最终获得的收益)增加了35美元,至327美元,这是自2017年12月以来的最高水平。乌拉圭肉协提醒,阉牛类型价值只反应“计算时可用的统计数据,不包括一些出口合同中额外的变化。”这里是欧洲进口商与一些工厂就3月成交的481配额合同议价的情况。此外,乌拉圭肉协还称,屠宰活动极少时销售额同样不足以支撑成本。阉牛类型价值的降低是由于出口部位肉、牛杂碎、牛副、鲜皮等价格下跌,国内市场胴体价格大体保持不变(所有价格按美元计)阉牛类型价值是对480公斤活重出成率54%的英国纯种阉牛或其杂交品种所产出的所有产品的平均价值总和的估算。

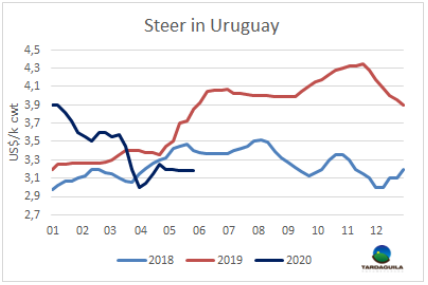

普遍对母牛采购兴趣高于阉牛

育成牛市场与前几周情况保持不变,母牛采购兴趣较高,阉牛采购兴趣较小。不同之处或许在于人们对满足国内市场的牛只屠宰兴趣有所降低,这可能是由于接近目前月底,且新冠病毒危机造成经济困难。阉牛成交价3.15-3.2美元/公斤,不含运费,45天内付款。想卖到高价很难,一些工厂还价3.1美元/公斤,他们认为销往国际市场的很困难。母牛成交价在3.05-3.1美元/公斤有采购兴趣明显较高。小母牛的价格与公牛相同,卖到高价的机会更多一些。期货仍然在7-8天,无论是公牛和小母牛,育成牛的屠宰比例很高。人们的预期是,未来几天燕麦饲养的牛供应将增多,但目前看来,这些牛的价格不会与目前的价格有差别。另一方面,草饲牛的供应进入了后期,我们要等到春天才能看到更多的供应。

5月牛屠宰量将达到本年度最大

5月牛屠宰量将达18.2万头,达目前本年度的最大。较去年同月减少3万多头。因此,5月将是连续第5个月屠宰量低于去年同月水平。5个月内屠宰量较去年累计减少26万头,减少了25%。截止5月23日的一周,牛只屠宰量45484头,周屠宰量较前一周减少了2182头,也是今年截至目前屠宰量达到最大的第二周。周屠宰量下降的原因之一是Marfrig在科洛尼亚的工厂氨管道爆炸,导致该工厂仅屠宰了596头牛。科洛尼亚的工厂昨天恢复了屠宰活动,并计划一整周进行屠宰活动。本周屠宰量最大的工厂是 Athena-PUL(4441头),Marfrig-Tacuarembó (4199头),NH-BPU(3810头)。Marfrig上周屠宰量11212头,圣何塞工厂屠宰量3537头,达本年度最高,该厂屠宰量增长部分抵消了科洛尼亚州工厂的关闭。美丽华两家工厂屠宰总量8190头。阉牛是主要被屠宰的牛种,屠宰量21407头,较上周增长407头,小母牛屠宰量8008头,较上周增长1600头。这两个种类屠宰量高说明在饲育场出栏牛中占比较高。母牛屠宰量下降3600头,下降至15212头。

阿根廷

4月至5月希尔顿配额价格下跌

一份由主要肉类出口商商会(ABC)制作的图表显示了希尔顿产品在2019/20年期间每周的价格变化,全面展示了希尔顿产品的表现。出口量最高的时候是10月底到11月底之间,然后开始下降,直到3月,只有2月初的一个星期例外。从那以后,每周的发货量几乎都低于400吨,自4月份以来甚至接近200吨。价格方面2019/20年价格达到高位,2019年末价格开始出现下行趋势,只有开始反弹,在4月达到次高点,然后在两周之内下跌了近三分之一。这段时间内希尔顿配额出口量保持或有所增长,因为要为已经和客户成交的合同发货,工厂完成配额的兴趣较高,中国和本地市场不振。本周希尔顿配额发运量25991吨,达配额总量的88.1%。配额完成率达88.8%,高于生产者预估的81.5%。最后两周的发运数量还有6月空运的发运量尚不清楚。

Quickfood前任董事长对近五年牛肉行情的分析

Agritur San Luis董事长、Quickfood 前董事长Luis对产品保护基金会的活牛和牛肉产业链进行了分析。长远来看这个行业,Luis回顾了过去五年的一些核心问题。他指出,“种群数量将继续增长,将恢复到2008年到2010年之间的水平,目前牛只总量在5300万到5400万之间。”2019年牛肉产量(带骨牛肉)增长略高于10%,约达300万吨。居民人均国内消费量每年下降近10公斤,达50多公斤,但鸡肉和猪肉消费量的增长抵消了这一降幅。最终肉类总消费量达每人每年115公斤左右,大大高于世界平均水平。“这些数字表明,未来产量的增加基本上应该流向国外市场,近年来的出口势头加强。出口方面,Luis强调,2016年至2020年出口量从18万吨增长至83万吨,出口额从6亿美元增长至35亿美元。增长主要来自中国市场的采购量,美国市场的重新放开也带来新的机遇。在出口业务的表现中,“肉类委员会(包括牛肉、猪肉、家禽和羊肉链的不同环节)和国家当局之间的协调工作”是非常重要的,出口许可的障碍得以消除,变相的税收有所缩减,达成了推进贸易正规化、开放市场,以及其他成就。相反,新政府上台后,“货币兑换政策得到巩固,出口税提高到9%,这两项反出口措施都影响了肉类加工业的购买力。”2020年5月的全球受到新冠肺炎大流行的严重影响,导致消费和出口需求的变化。高品质的部位肉需求大幅下跌,由于宾馆、饭店和餐饮大量关闭,也导致希尔顿配额产品价格降至几年来的最低水平,“不是因为供应量突然下降,而是因为欧洲需求的疲软。”中国市场10年内的采购量增长了100倍(从2009年的1.5万吨,到2019年近165万吨),他指出,阿根廷出口行业面临的问题是强烈依赖一个市场,2019年中国采购量占阿根廷总出口量的70%。谈及阿根廷有待进行的工作时,他提到“育肥速度有所提高,但断奶率不超过63%,平均屠宰重量仍为225公斤,比乌拉圭低约30公斤”。从中期和长期来看,中国将继续保持对肉类的大量需求,随着隔离措施的解除,欧盟应该会再次出现需求,美国、以色列、智利和其他较小的市场也是如此。他很担心疫情的危机会带来的问题,不仅是卫生方面,还有经济方面。外部债务的重新谈判、通货膨胀过高、信贷缺失和利率高等问题,加上该行业不够规范,对产品和副产品征收高额税和出口税,都是妨碍竞争力的非常严重的壁垒,应当在所有方面加以努力”。然而,他对此持乐观态度,部分原因是考虑到“牛和牛肉产业链正在渐渐适应,生产效率正在日益提高,而且我们牛只的质量得到认可。”

活牛出口价格保持不变

阉牛出口价格保持前两周的水平,最好的英国纯种阉牛保持155-160比索/公斤,印度串种阉牛保持150-155比索/公斤,特优种母牛138-142比索/公斤,工业母牛下跌1比索至119-129比索/公斤。

北美

4月饲育场补栏减少22%

2020年5月1日美国1000头规模以上的饲育场牛只存栏总数112万头,较2019年5月1日存栏量减少了5%。4月补栏较2019年同比减少了22%。4月补栏量达1996年以来次低水平。4月育肥牛出栏总数146万头,较2019年减少24%,四月出栏量达1996年开始统计出栏量以来最低。

4月美国红肉产量受疫情影响减少23%

美国农业部周四称,4月由于新冠疫情造成一些肉类工厂关闭,美国肉类工厂以四分之三的产能运营。5月产量有所恢复,但是仍然存在疫情重新出现的风险。新冠病毒大流行打破了今年红肉和家禽产量创纪录的预期。上周,美国农业部将2020年的肉类产量预测下调了近50亿磅,主要是牛肉和猪肉。据农业网报道,月度畜牧屠宰量报告显示,今年4月,工厂牛肉、猪肉、小牛肉和羊肉生产总量38.6亿磅,较3月减少了11亿磅,减少了23%。

4月牛肉库存和冷库库存量下降

4月冷库牛肉库存量下降1200万磅,下降至4900万磅。3-4月平均库存减少量600万磅。4月冷库冷冻猪肉库存下降200万磅,下降至6.148亿磅,通常情况下4月冷冻库存会增加。路透社报道,由于新冠病毒导致屠宰场关闭,促使商店限购。上个月,大约有20家肉品加工厂关闭,而消费者在政府强制封锁期间囤积冷冻肉。

墨西哥取代澳大利亚成为美国牛肉第二大供应国

今年墨西哥成功超越澳大利亚成为美国第二大牛肉供应国。墨西哥对美国出口牛肉92722吨,而澳大利亚对美国出口量为85855吨。总之,从1月1日到5月9日,墨西哥牛肉产业在美国的牛肉市场占比较去年同期增加了11%。但仍落后于对美国出口100875吨的加拿大。

育成牛价格稳中有涨

上周所有地区育成牛价格115-120美元/百磅,上涨5美分,胴体参考价180-190美元/百磅。成交的牛只近8万头,4月最后3周成交量约3万头。

牛肉进口市场价格坚挺

进口牛肉价格大致稳定,贸易活动缓慢。零售和餐饮需求强劲继续支撑价格。

欧洲

尽管受到疫情影响,3月欧洲猪肉出口量增长7%

3月欧洲猪肉出口量再次增长,到欧洲以外的市场出口总量26.85万吨,同比增长7%。第一季度出口数据增长强劲,与2019年同期相比,猪肉发运量增加了11.46万吨(同比增长16%)。仅3月份,中国从欧盟进口量就几乎是去年的两倍,再次推动了整体的增长。然而,对英国的发运量的急剧下降,限制了对欧洲市场销量的增长。欧盟统计局的数据显示,与上个月相比,与英国的贸易下降了75%,

澳洲

澳大利亚牛只存栏量从历史高位下降

MLA最新饲育场调查结果显示,与去年12月季度相比,饲育场牛只存栏减少了12%,减少至1087594头。今年早些时候的大范围降雨使养牛户补栏意愿降低,饲育场竞争激烈。新型冠状病毒病的流行及其对餐饮服务需求的影响进一步加剧了3月季度存栏数量的下降。

亚洲

4月中国牛肉进口量下降32%

4月中国牛肉进口量16.1万吨,同比增长28%,较3月历史最高进口量减少31%,3月很多集装箱等待港口和运输情况恢复正常后进行清关。最大的供应国是巴西,中国从巴西进口量60.7万吨,其次是阿根廷(35.3万吨)、澳大利亚(3万吨)、乌拉圭(18.7万吨)和新西兰(14.7万吨)。与3月相比,来自南美国家的牛肉进口量减少了近4.9万吨(-30%),而来自大洋洲的牛肉进口量仅增加了0.6%。根据海关数据,今年前4个月牛肉进口量共68万吨,同比增长54%。

4月中国猪肉进口激增,同比增长170%;牛进口增长28%

4月世界最大的猪肉消费国中国猪肉进口量创40万吨纪录,同比增长了170%。海关数据显示,由于买家趁低价开始建仓。今年前四个月,中国猪肉进口总量135万吨,较去年同期增长170.4%,由于国内产量下降,价格高于其他市场。非洲猪瘟使中国的生猪存栏量减少了至少40%,产量下降,价格飙升。不过,美国猪肉价格上涨可能会减少5月份的进口,而中国猪肉价格下跌则是由于国内需求疲软。据美国农业部说,今年1-3月份,美国对中国的猪肉出口量创下了新纪录。